A falta de escasas jornadas bursátiles para que finalice el actual ejercicio, podemos afirmar con total rotundidad que 2019 ha sido uno de los mejores años en término de rentabilidad de los últimos años. Y posiblemente también haya sido uno de los más odiados por los inversores, puesto que tras el golpe sufrido justo hace un año con el desplome del 20% en el S&P 500 en cuestión de unas pocas semanas, muchos inversores huyeron de la bolsa y aún no han vuelto (y estar fuera del mercado mientras la mayoría de índices acumulan revalorizaciones de dos dígitos, no es tarea fácil de digerir). Como ya comentamos hace unas pocas semanas, en poco menos de un año hemos pasado de un estado de pánico con todos los activos cayendo al unísono a uno de gran euforia con casi todos los activos acumulando rentabilidades positivas desde el 1 de enero (el S&P 500 se anota hasta la fecha una subida de más del 27%).

(Fuente: Jeroen Blokland)

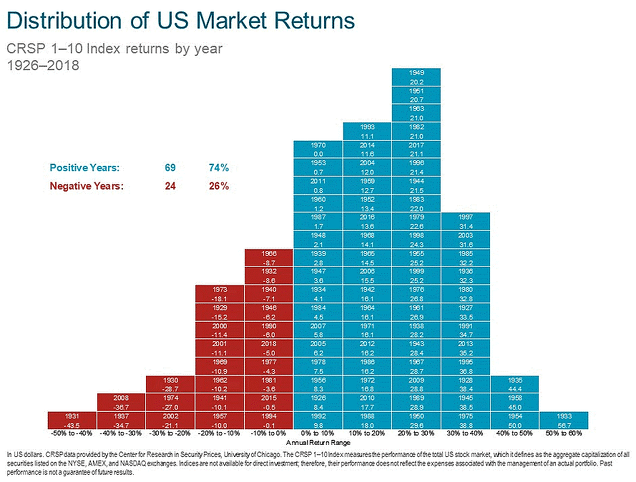

Y como también dijimos, y queda reflejado en el gráfico inferior, “la realidad histórica nos muestra que rentabilidades anuales entre el 20% y el 30% es lo que más se repite a lo largo de los años”. Por ello, y aunque sea difícil de digerir para muchos inversores, lo sucedido este año en el S&P 500 es algo bastante habitual y no debería sorprendernos a poco que conozcamos la historia bursátil.

(Fuente: ISABELNET)

Por ello, la pregunta que se estarán haciendo los inversores de cara al próximo año es qué harán los mercados (como todos los años, las distintas casas de análisis les dirán que esperan una rentabilidad positiva de entre el 8 y el 10%, pero olvídenlo y no le presten mayor atención. Nunca aciertan y si lo hacen es de pura casualidad). Nadie sabe qué sucederá el próximo año en términos de rentabilidad, aunque es altamente probable que no sea tan positivo como lo ha sido el actual (al menos es muy difícil ver que casi todos los activos suben al unísono)

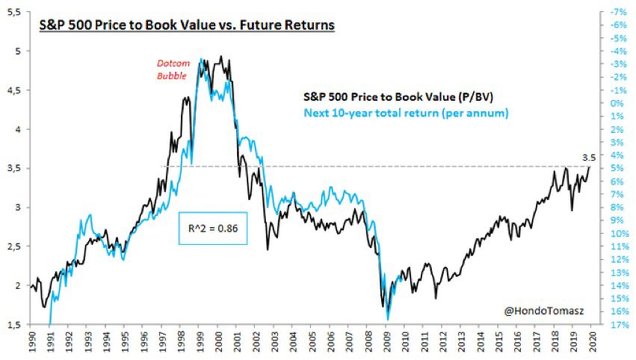

Sin embargo, lo que sí se puede afirmar con cierta seguridad es que la próxima década no será tan rentable como la actual. Si nos fijamos con atención en el gráfico inferior, podemos ver que aquel inversor que hubiera comprado (y mantenido su inversión) al inicio del actual mercado alcista en marzo de 2009 ha obtenido una rentabilidad anualizada cercana al 17%. Y conforme el tiempo ha pasado y las valoraciones se han ido incrementando, la rentabilidad anualizada ofrecida por el mercado se ha ido reduciendo. De este modo, y con las valoraciones actuales (en este caso se ha utilizado el ratio “Price to Book Value” pero casi cualquier otra métrica nos diría lo mismo), lo que deberíamos esperar para los próximos diez años es una rentabilidad media anualizada del 3,5% aproximadamente (recuerden que en marzo de 2009, en el epicentro de la Gran Crisis Financiera, esta cifra se encontraba en torno al 17%).

(Fuente: Jeroen Blokland)

No vamos a entrar de nuevo en el manido tema de la recesión. Es una cuestión que se viene debatiendo desde el inicio del actual mercado alcista, y hasta la fecha, todos los agoreros han fallado estrepitosamente. Por un lado, y como bien ha expresado Hugo Ferrer en sus últimos artículos (i, ii, iii, iv, v y vi), hay signos claros y evidentes de fin de ciclo. Sin embargo, también hay síntomas reales de que podríamos estar a las puertas de una reaceleración económica (repunte del ratio cobre / oro, potencial suelo en el sector manufacturero global, repunte de la masa monetaria o el buen estado del transporte de mercancías en Estados Unidos) que alargue aún más el actual ciclo. Señales confusas que no hacen más que mostrar la dificultad que implica tratar de anticiparse a una recesión. Como bien decía Peter Lynch, uno de los mejores inversores de todos los tiempos, “los inversores han perdido mucho más dinero preparándose o intentando anticipar las correcciones, que en las correcciones mismas”.

Pero volviendo al tema anterior, fallar estrepitosamente significa haberse perdido uno de los mercados alcistas más potentes de la historia, con el S&P 500 multiplicándose por cuatro, el Nasdaq por más de ocho y multitud de compañías con revalorizaciones que mucha gente no puede llegar a imaginar. Y este coste de oportunidad de estar fuera del mercado es uno de los mayores errores que se han podido cometer. El miedo sufrido durante los años 2008 y 2009 originó que muchos inversores se marcharan de la bolsa para no volver (aún no han vuelto y no se les espera por mucho tiempo).

Por ello, y con casi toda seguridad, la próxima década tendremos por fin la recesión económica que tanto tiempo llevan vaticinando los analistas y que originará que los mercados de renta variable (y especialmente algunos sectores muy sobrevalorados) corrijan con cierta intensidad. Pero no sólo una recesión (o varias) golpearán a la baja los mercados, sino que también viviremos mercados bajistas sin que medie una recesión. Todos estos factores, unidos al hecho de que la próxima década se iniciará desde unos elevados niveles de valoración, sugieren que la próxima década será menos rentable que la actual.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Uff bastante tenemos con ver lo que puede hacer a un año vista, como para vaticinar una decada, puede pasar de todo a 10 años vista, es un mundo en mercado.

En respuesta a Juan A Beño

Bueno, si tomamos el 1 de enero de 2020 y el 31 de diciembre de 2029, una rentabilidad media ANUALIZADA del 3,5% (o incluso algo más) me parece bastante factible (e incluso positivo en un entorno de tipos cero). Esto es algo fácilmente predecible, es decir, que probablemente estemos algo por debajo del 7,5% medio histórico.

Lo del próximo año, ni idea. O +30% o -30%. Dentro de ese rango me creo cualquier cosa.

En respuesta a Juan A Beño

Así lo veo yo tambien. Si se pretende argumentar que en la siguiente decada vamos a regresar a la media como se hace en el corto y medio plazo periódicamente...entonces el mundo no progresaría, no se crearía riqueza...no habría consolidaciones de hitos en la economía o sociedad...desde las cuales comenzar de nuevo a prosperar con un suelo firme. La economía, el progreso no es suma cero como dice el comunismo redistribuidor, sino una constante creación de valor y riqueza que tiende a repartirse por todo el orbe, con sus imperfecciones por su puesto.

Por eso no creo que una previsión a 10, 20 o 50 años se pueda hacer sin llegar a la conclusión de que estaremos mejor que hoy.

Saludos.

Hola, tienes el link del book to value para seguirlo proximos años? Y el de Europa, Japón y emergentes? Pq coinciden varias casas de análisis como vanguard en q la próxima década estiman una rentabilidad para USA de 4% Y resto mundo sobre 7%

En respuesta a Juan Suárez

Hola. Lo siento pero no tengo el link.

Pero vamos, lo más sano, sensato y razonable para el inversor de largo plazo de verdad (no el que sale despavorido ante una mínima corrección) es un fondo indexado al MSCI WORLD (y si no al S&P 500l. No hay más historias. El resto, mejor ni contemplarlo porque luego pasan cosas como las que están pasando (y todos sabemos a qué nos estamos refiriendo. Los experimentos con gaseosa).

Saludos!

En respuesta a Jorge Alarcón

Ok no pasa nada

El problema del world q tiene mucho USA, yo he ido incrementando Europa, EM Y Japón estas últimas semanas, la última década USA ha subido mucho y las valoraciones están altas, al contrario q la renta variable ex USA donde están bajas, de ahí mi decisión

En respuesta a Juan Suárez

Si. USA pondera casi el 60% (o puede que algo más). Pero aún así, es la alternativa mejor que existe a día de hoy. Te "compras" el mundo y a dormir.

En respuesta a Jorge Alarcón

en el fondo de vanguard el 62,9,demasiado ,y además con la bajada de comisiones de vanguard sale mas barato indexarte por regiones,europa 0.10%,japon 0.16,EM 0.23,Sp 0.10,el world 0.18

En respuesta a Juan Suárez

Eso ya cada uno como prefiera. Habrá inversores que prefieran estar pendiente de 1 solo fondo y otros prefieran componerse la cartera a su gusto con una ponderación algo diferente.

Es difícil que el s&p se revalorice un 17% anual la próxima década, pero decir que lo hará un 3-4% es un brindis al sol,

No hay muchos casos en los que se haya revalorizado tanto como.en la década que termina, pero en los 1920s 1950s 1960s 1980s y 1990s también lo hizo por encima del 10%, en varios casos 2 décadas seguidas,.en ninguna de esas décadas la siguiente lo hizo un 3-4% o parecido, y si lo hace será con años de grandes subidas y otros de grandes bajadas,

En cuanto a las valoraciones discrepo que sean altas, el PER forward del s&p actual ronda 18 veces, algo más alto que la media histórica, pero muy lejos del PER 55 al que cotiza el bono USA, o el infinito al que cotiza el oro, y la liquidez,

El book value actual es de 3,5 lejos del 5,3 del 2000, pero algo alto si, aunque el book value actual es difícilmente comparable, antes todos o casi, de los activos eran tangibles, hoy los intangibles sobre todo en USA pesan mucho

Lo de la recesión parece algo enfermizo, si la gente analizara mejor que ha pasado en todas las recesiones americanas, seguramente no las temeria tanto, pero como solo usa como modelo la de 2008, pues eso

En respuesta a Javier Garcia Perez

Ya cierto pero busco la reversión a la media,europa y emergentes han estado muy rezagados esta década y lo normal es q lo hagan mejor q Usa en la próxima,me sorprende el book value en el 2008 q estando sobre 2,5 Usa se pego una ostia de las gordas

He encontrado esto,creo q esta correcto el book value,ya me diréis

https://www.multpl.com/s-p-500-price-to-book

Por cierto,sabeis el Price to book de los mercados emergentes y Europa?

En respuesta a Juan Suárez

Si, el ratio es correcto. Encontrar de Europa puede ser más fácil, pero de emergentes tengo mis dudas.

ok

El mercado fluctuará. Pero tal como están las demás opciones: bonos, liquidez, vivienda, oro... Es más seguro y rentable invertir en las acciones de las empresas.

Creo que la rentabilidad 2019 del SP500 es un poco engañosa. Buena parte se debe a la coincidencia de que el mínimo de la caída se produjo el 27 de diciembre 2018. Si ese mínimo se hubiera producido en cualquier otra fecha, la rentabilida sería menor. La prueba es que tan solo estamos un 8,6% por encima del máximo de 2018

Asi es, la caída del 20% se produce a finales diciembre, no obstante, una cosa está clara, fue la oportunidad, lo demas son historias

Juan, el problema es que mucha gente y muchos comerciales (para que aportes al PP) están aprovechando como argumento la rentabilidad de 2019, si decir que están prácticamente igual que en junio/18