Probablemente esté cerca el fin del ciclo expansivo actual, tal y como viene apuntando en las últimas semanas Hugo Ferrer (i, ii, iii, iv, v y vi). Sin embargo, esto no es incompatible con que la economía pueda experimentar a corto plazo una pequeña reaceleración desde los niveles actuales. El potencial suelo del sector manufacturero mundial, la aún vigente expansión del sector servicios, el repunte de la masa monetaria global o el buen estado del transporte de mercancías por carretera en Estados Unidos (indicador muy sensible al ciclo), son algunas señales a las cuales se agarran los defensores de que la economía seguirá creciendo, incluso acelerándose, en los próximos meses.

En la publicación del PMI Manufacturero de la eurozona para noviembre, el economista jefe de IHS Markit señala que, aunque aún es pronto para hablar de la vuelta al crecimiento del sector industrial, “quizás lo más prometedor es la marcada recuperación del sentimiento empresarial, particularmente en Alemania, ya que las expectativas para la producción en el plazo de doce meses alcanzaron su máxima de cinco meses en noviembre”.

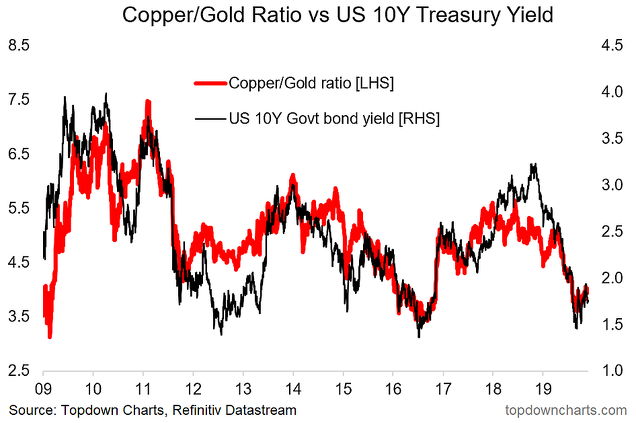

Pero además de las señales anteriormente apuntadas, hay que añadir que el ratio cobre / oro, un indicador macro muy interesante y bastante preciso a la hora de anticipar posibles giros en la situación económica, nos está lanzando una interesante señal que apunta en la dirección anteriormente señalada, es decir, una potencial reaceleración económica.

La lógica económica señala que el cobre es un activo muy sensible al crecimiento económico (particularmente de China, un país que tiene actualmente un papel esencial en los ciclos de crecimiento económico global), mientras que el oro es muy sensible a las demandas de cobertura de riesgos. Es decir, el cobre sube cuando el sentimiento es alcista y el crecimiento económico está mejorando, mientras que el oro se revaloriza cuando el sentimiento es bajista y el crecimiento se está debilitando. Por lo tanto, si el crecimiento se desacelera y declina el apetito por el riesgo, el ratio cobre / oro caería (esto es lo que hemos vivido desde principios del año pasado hasta hace escasos meses), y viceversa.

Por otro lado, la rentabilidad de los bonos del Tesoro estadounidense a 10 años esencialmente es un reflejo de la demanda de protección así como de las perspectivas de crecimiento e inflación.

En consecuencia, es lógico que ambas series (ratio cobre / oro y rentabilidad de los bonos) estén correlacionadas. En este sentido, parece significativo que ambas series hayan rebotado desde lo que parece ser un mínimo de ciclo alcanzado a mediados del presente año.

(Fuente: Topdown Charts)

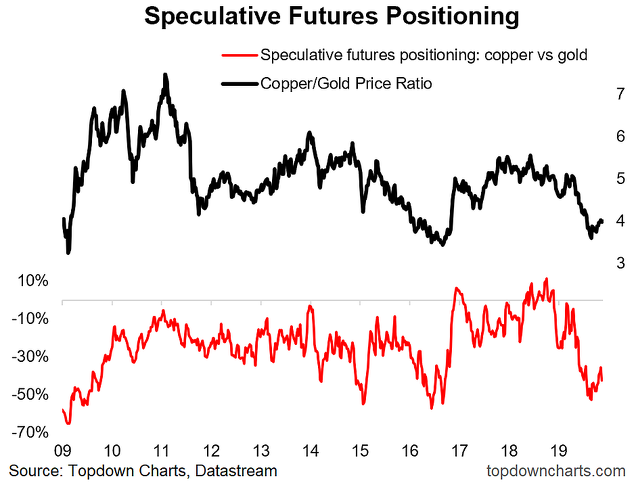

Otro aspecto que sugiere que estamos ante un movimiento incipiente y con largo recorrido al alza (en referencia al ratio cobre / oro) es el diferencial en el posicionamiento especulativo a través de futuros para el cobre frente al oro. Lo que este indicador (línea de color rojo del gráfico inferior) está reflejando actualmente es que todavía existen considerables posiciones “cortas” sobre el cobre y “largas” en el oro. Pero como apunta Callum Thomas (Topdown Charts), la mejora que estamos viendo en los PMIs, así como la ruptura de los máximos históricos en las bolsas, podría hacer cambiar el sentimiento inversor y que empiecen a cerrarse posiciones “cortas” en cobre y “largas” en oro, confirmando el repunte del ratio cobre / oro y, por tanto, la reaceleración económica que se atisba en el horizonte.

(Fuente: Topdown Charts)

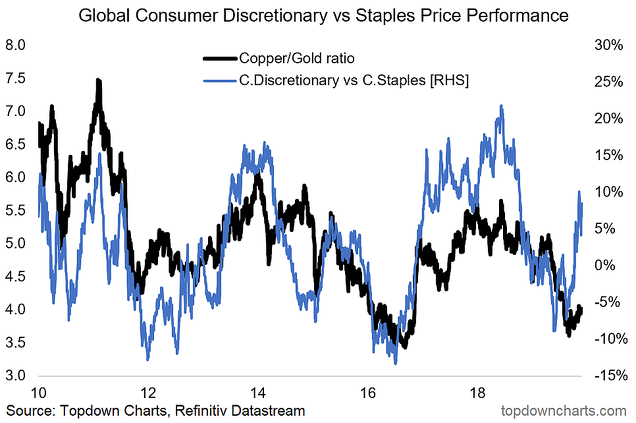

Por último, como apoyo de esta hipótesis, Callum Thomas llama la atención sobre la evolución del ratio que pone en relación las empresas de consumo discrecional con las de consumo básico. Es decir, se compara un sector muy sensible al ciclo como las empresas de consumo discrecional (Amazon, Nike, Starbucks, Home Depot o Booking son algunas de ellas) frente a otro sector defensivo y más estable (compañías como Procter & Gamble o Unilever). Como se aprecia, esta serie correlaciona bien con el ratio cobre / oro (así como con el PMI Manufacturero mundial), confirmando el suelo en el ciclo económico y un potencial repunte en la actividad económica.

(Fuente: Topdown Charts)

Siempre cabe, por supuesto, que estemos ante una señal falsa, pero cuando se alinean varias señales que apuntan en la misma dirección, es importante prestarles atención. Por ello, las distintas evidencias que acabamos de comentar sugieren que la desaceleración económica vivida en este último año y medio ha finalizado y estaríamos ante un incipiente movimiento de reaceleración económica, con implicaciones alcistas a medio plazo para los activos de riesgo más penalizados por su sensibilidad al ciclo. Esto tampoco es incompatible con que asistamos a caídas en los mercados a corto plazo teniendo en cuenta que se han alcanzado unos niveles muy elevados de sobrecompra.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí