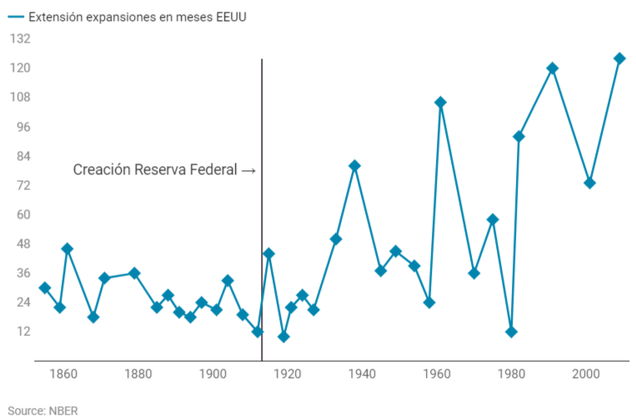

Los meses transcurren y la expansión económica más larga de la historia sigue su curso. Las señales de desaceleración económica que hemos venido comentando en estos últimos meses no parecen que vayan a comprometer, por el momento, la continuidad del actual ciclo expansivo a nivel mundial. Es más, los últimos datos que se están conociendo sobre la industria manufacturera alemana (una de las más dañadas por la desaceleración económica y la guerra comercial) o el incipiente repunte del sector manufacturero global empiezan a reflejar un posible cambio de tendencia. Sin embargo, asistir a una reaceleración del ciclo económico no es incompatible con afirmar que nos encontramos, tal y como expresaba Hugo Ferrer hace unos días, en la fase final del ciclo económico “y también en una fase totalmente irracional, donde se han olvidado al completo las valoraciones y las cotizaciones no descuentan ninguna posible recesión en el futuro inmediato, lo cual es absurdo porque el ciclo está muy maduro y las recesiones son inevitables”.

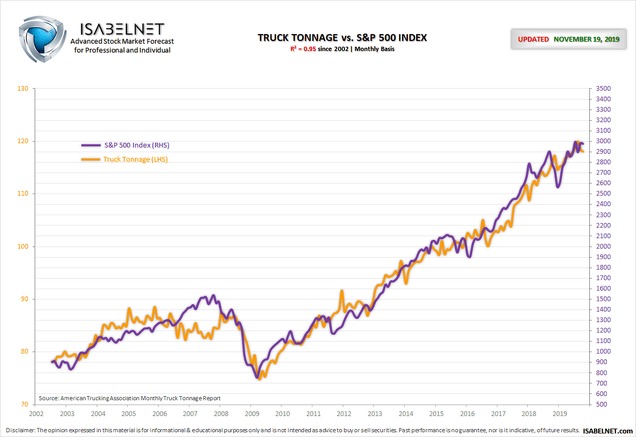

De este modo, si queremos conocer, con mayor o menor precisión, en qué punto del ciclo estamos y qué podemos esperar para los próximos meses es fundamental analizar indicadores muy sensibles a este. En este sentido, uno de los indicadores más cíclicos que existen es el que mide los datos de tonelaje de mercancías transportadas por los camiones en Estados Unidos (lo que en inglés se conoce con el nombre de “truck tonnage”).

Se trata de un dato que es publicado mensualmente por la “American Trucking Association” y que es un excelente indicador de la salud de la economía real de Estados Unidos, dado que representa algo más del 70% del total de mercancías transportadas a nivel nacional (incluidos los productos manufacturados y al por menor). Pero no sólo es un buen indicador de la temperatura económica, sino que también tiene una altísima correlación con la evolución del S&P 500.

Teniendo en cuenta estas consideraciones, los últimos datos conocidos sobre este indicador reflejan que el transporte de mercancías por camiones sigue creciendo a un ritmo anual del 3 - 4%. Si bien los datos mensuales pueden ser algo erráticos, si analizamos la tendencia subyacente (línea rosa), se aprecia que la senda alcista sigue vigente y que tanto la guerra comercial como la desaceleración económica de los meses pasados no parecen haber afectado tanto como apuntan otros datos macroeconómicos.

(Fuente: Calafia Beach Pundit)

En el gráfico inferior se compara la evolución del S&P 500 con el índice de transporte de mercancías por camiones (truck tonnage index), lo cual sugiere que los actuales máximos históricos de la bolsa americana estarían bastante justificados desde el punto de vista fundamental. Así pues, deberíamos esperar a una desaceleración significativa, consistente y sostenida en el tiempo de este indicador, o al menos a algún tipo de divergencia, para poder lanzar la voz de alarma. A día de hoy, no parece que esto vaya a suceder en el corto plazo.

(Fuente: ISABELNET)

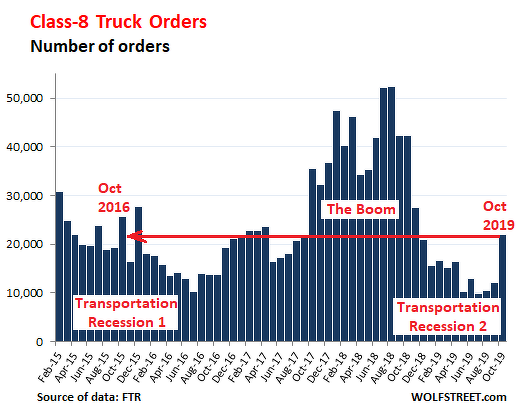

Incluso el desplome en la venta de camiones pesados (Class 8), sobre la cual alertamos hace tiempo y que podría ser un indicador de problemas económicos futuros, parece que está llegando a su fin, puesto que en los últimos meses se está produciendo un significativo repunte en el número de pedidos de este tipo de camiones. Sin embargo, desde FTR Transportation Intelligence aconsejan cautela, ya que “la tensión comercial y política está produciendo un entorno empresarial altamente incierto. Las flotas solo están pidiendo para sus necesidades inmediatas. No están dispuestos a especular mucho más allá del primer trimestre del próximo año”.

(Fuente: Wolf Street)

De este modo, y a pesar de todo el ruido generado en torno a la guerra comercial y a la desaceleración económica, la realidad es que los datos que se van conociendo en las últimas semanas (expansión económica aún vigente del sector servicios, incipiente repunte del sector manufacturero, mercado laboral que sigue creando empleo de forma neta, etc.) no parecen apuntar a que la economía estadounidense vaya a entrar en una recesión en los próximos meses. La recesión llegará, no tengan dudas, e incluso puede que sea peor que las anteriores habida cuenta de la masiva intervención llevada a cabo por los bancos centrales. Pero por el momento, sólo cabe disfrutar de las subidas y seguir monitorizando la situación macroeconómica para detectar puntos o signos de inflexión que nos hagan cambiar de opinión.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí