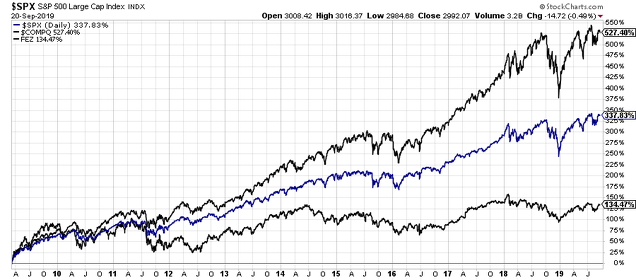

El actual mercado alcista se podrá recordar por muchas cosas como el Brexit, la guerra comercial entre China y Estados Unidos, la inesperada elección de Donald Trump como presidente de Estados Unidos, la crisis de deuda de la Eurozona o los tipos de interés negativos. Pero una de las que sin duda pasará a la historia es el increíble “outperformance” de la renta variable estadounidense respecto al resto de mercados bursátiles en estos últimos diez años. La realidad es incuestionable. Desde el inicio del mercado alcista el 9 de marzo de 2009, el S&P 500 se ha anotado una subida ligeramente superior al 335%, el Nasdaq Composite cerca de un 530% y el Eurostoxx 50 Total Return (incluidos dividendos - se ha utilizado el ETF SPDR® EURO STOXX 50 para la comparación) tan sólo un 134%. Y eso sin hablar de nuestro “querido” Ibex 35, cuyo comportamiento en el mismo período ha sido aún más decepcionante (el elevado peso de las “utilities” así como del sector bancario son en gran medida responsables de ello).

A la luz de estos datos, cualquier inversor que no haya tenido renta variable estadounidense en su cartera ha sufrido un coste de oportunidad tremendo. Es más, batir al S&P 500 en estos diez años de mercado alcista ha sido una tarea altamente complicada, y la realidad es que muy pocos gestores han sido capaces de hacerlo (desde los grande gurús de los hedge funds [David Einhorn es uno de los más claros exponentes] hasta los gestores patrios, tan denostados en los últimos tiempos como consecuencia del mal comportamiento del segmento “value” en detrimento del “growth”). Pero haber invertido en Europa no significa que no se haya ganado dinero, puesto que todos los índices bursátiles europeas han generado, en mayor o menor medida, rentabilidades positivas y muchas de sus compañías han tenido un comportamiento extraordinario. Sin embargo, ir “perdiendo” rentabilidad año tras año es psicológicamente difícil de asumir cuando en el mismo período los índices estadounidenses han protagonizado uno de los rallys bursátiles más potentes de su historia.

Cualquier inversor que mire estos datos hoy en día pensará que invertir en Estados Unidos es una apuesta ganadora en la cual es difícil perder dinero. Nada más lejos de la realidad. En primer lugar, si tenemos en cuenta las actuales valoraciones bursátiles, la historia sugiere que en los próximos cinco años (según un estudio llevado a cabo por Pictet Asset Management), la renta variable estadounidense generará tan sólo un 3% anualizado, frente a otros mercados como los emergentes o la renta variable europea cuya rentabilidad anualizada será mucho más elevada (11% y 9% respectivamente). Esta escasa rentabilidad que se pronostica para la bolsa estadounidense parece que empieza ya a materializarse, puesto que a día de hoy, y aunque la bolsa estadounidense se encuentra muy cerca de sus máximos históricos, cotiza prácticamente en los mismos niveles que hace 12 meses (básicamente un año de rentabilidad nula para aquel inversor que haya comprado y mantenido con excepción de la rentabilidad generada por dividendo [otra cuestión es quien haya aprovechado las correcciones de finales del año pasado para incrementar posiciones]).

(Fuente: Pictet Asset Management)

En segundo lugar, no podemos pasar por alto el tema de la “reversión a la media”. Si bien se trata de un concepto muy controvertido y que no siempre es tan sencillo de aplicar como podría imaginarse, lo que sí parece razonable es esperar que el enorme “gap” de rentabilidad entre la renta variable estadounidense y europea comience a reducirse en algún momento de los próximos años. Si nos fijamos con detenimiento en el gráfico inferior, vemos que en los setenta años de historia nunca se había producido una situación tan anómala como la actual. Los ciclos de alternancia de rentabilidad entre una región geográfica y otra han sido muy claros y marcados. Sin embargo, lo sucedido en estos últimos diez años ha escapado de la pauta de los últimos 70 años. Si bien hay muchos aspectos que podrían explicar este dispar comportamiento de ambas regiones (mayor dinamismo de la economía estadounidense, políticas monetarias más agresivas por parte de la Reserva Federal, mayores beneficios empresariales, recompras de acciones por las empresas, etc.), la divergencia existente entre ambas parece a todas luces bastante excesiva.

(Fuente: Jeroen Blokland)

De este modo, y si tenemos en cuenta estos dos aspectos señalados (valoraciones y reversión a la media), no parece una mala idea empezar a dar más peso a la renta variable europea en nuestras carteras. Además, este mal comportamiento de Europa en términos de rentabilidad ha hecho que sea una región poco atractiva e incluso odiada para muchos inversores. Es más, como vimos hace unos días, ya hay grandes inversores institucionales como el fondo soberano de Noruega que están empezando a “claudicar” y considerar la idea de aumentar su exposición a bolsa estadounidense como consecuencia de las pobres rentabilidades generadas por los mercados bursátiles europeos. ¿Quién querría invertir en viejas y feas compañías europeas cuando podemos hacerlo en las seductoras compañías tecnológicas de Silicon Valley?

Por ello, si eres de los que creen en la “reversión a la media”, quizás deberías empezar a barajar seriamente la posibilidad de sobreponderar la renta variable europea en tu cartera.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Si, estoy de acuerdo, vanguard y BlackRock también preven más rentabilidad en la próxima década para acciones internacionales q en USA, pero no tanta diferencia, un 2% solo, a q se refiere con frontier markets?

En respuesta a Juan Suárez

Aquí tienes una tabla en la que se incluyen los países que son considerados "mercados frontera" >

https://www.msci.com/market-classificationEn respuesta a Jorge Alarcón

Gracias,por cierto,esas rentabilidades son reales?me refiero si esta descontada la inflacion

En respuesta a Juan Suárez

No está descontada la inflación, así que son rentabilidades "brutas" por así decirlo

por cierto,EMEA q es?

En respuesta a Juan Suárez

Son las siglas de "Europe, the Middle East and Africa", es decir, "Europa, Oriente Medio y África"

SI pones el grafico del sp y del dólar suele estar correlacionado,un dólar fuerte ,sp lo hace mejor q Europa

En respuesta a Juan Suárez

Habitualmente, pero siempre hay excepciones. Por ello, hay que tomar con mucha cautela este tipo de correlaciones