A lo largo de las últimas semanas se han venido publicando las cartas del segundo trimestre de los fondos de inversión, tanto en España como Estados Unidos o el resto del mundo. Como pueden imaginar, se trata de un universo prácticamente inabarcable, pero hay ciertas gestoras de prestigio cuyas comunicaciones trimestrales son ampliamente seguidas por la comunidad inversora. Pueden ser fuente de ideas de inversión muy interesantes. Una de estas gestoras es Third Avenue Management, una de las gestoras “value” más prestigiosas a nivel mundial.

Third Avenue Management LLC fue fundada en el año 1986 por el recientemente fallecido Martin J. Whitman, el cual gestionó su buque insignia (Third Avenue Value Fund) desde el año 1990 hasta el 2012, con un estilo deep value. En la actualidad, además del fondo mencionado, gestionan un fondo de Small Caps (Third Avenue Small Cap Value Fund) y otro de Real Estate (Third Avenue Real Estate Value Fund).

El Third Avenue Value Fund en la actualidad está gestionado por Matthew Fine y Michael Fineman. Cuenta en la actualidad con 33 activos diferentes en cartera y alrededor de 1.120 millones de dólares bajo gestión. Su filosofía de inversión no ha cambiado. Siguen buscando por todo el mundo empresas que han sido duramente castigadas en bolsa, situaciones especiales o posiciones “contrarian”, ya que son los tipos de empresas que habitualmente cumplen los requisitos que buscan: compañías sólidas, bien capitalizadas, gran solvencia financiera y que coticen con un importante descuento respecto a su valor intrínseco.  El fondo ha generado una rentabilidad desde su inicio del 10,8% frente al 8% del índice MSCI World (datos a 30 de junio de 2018). Hace pocos meses, Ángel Martín Orocomentó algunas de las más recientes apuestas de esta emblemática casa, como BMW y Borr Drilling (compañía de servicios petroleros en alta mar). En este artículo, y con la ayuda de su última carta trimestral, vamos a detenernos en analizar su visión de mercado y el posicionamiento actual que tiene la gestora.

El fondo ha generado una rentabilidad desde su inicio del 10,8% frente al 8% del índice MSCI World (datos a 30 de junio de 2018). Hace pocos meses, Ángel Martín Orocomentó algunas de las más recientes apuestas de esta emblemática casa, como BMW y Borr Drilling (compañía de servicios petroleros en alta mar). En este artículo, y con la ayuda de su última carta trimestral, vamos a detenernos en analizar su visión de mercado y el posicionamiento actual que tiene la gestora.

El sufrimiento de los números

“Sufro al conocer los números” es una expresión popularizada por Sam Zell, un inversor al que desde la gestora tienen un gran respeto. A principios del año 2000, Sam fue el ponente estrella de la conferencia de inversores de Third Avenue Management. Señalan que en ese momento, su audiencia podría haber sido más receptiva que la mayoría a su discurso, pero al calor de la burbuja tecnológica, no era el pensamiento convencional del momento. Sam explicó por qué no podía participar en semejante locura y por qué su audiencia tampoco debería hacerlo: los fundamentales y las economías de los negocios importan.

Esto es, a su juicio, lo que separa a la inversión de la especulación. “Los retornos económicos que una empresa o activo genera para sus propietarios a lo largo del tiempo es lo que finalmente determina su valor. Aunque esto suena bastante simple, el abandono masivo de este concepto ocurre con frecuencia y puede mantenerse durante períodos de tiempo sorprendentemente largos, tan largos que las personas razonables pueden convencerse de que se ha producido un cambio de paradigma”, escriben.

En opinión del equipo de Third Avenue Value Fund, el entorno actual tiene muchas similitudes con el de finales de los años 90. Por ello recomiendan releer “Irrational Exuberance” de Robert Shiller, que trata sobre los cambios de paradigma percibidos y el pensamiento de una “nueva era”, la cual hace que uno descarte la evidencia histórica de que cosas como la economía, los fundamentales de los negocios o el precio que uno paga por un activo continúan importando.

Los gestores value ciertamente han tenido, de media, dificultades para igualar la rentabilidad del índice, incluso aunque las rentabilidades absolutas de muchos “value investors” han sido bastante decentes. Este fenómeno se ha mantenido durante un período suficientemente largo de tiempo como para que algunas personas en la actualidad se cuestionen si el “value investing” está pasado de moda como estrategia de inversión. Sin ir más lejos, David Einhorn se preguntó retóricamente recientemente si el “value investing” había muerto, mostrando su frustración por el mal comportamiento que estaban teniendo las acciones “value” en detrimento de las “growth”. Una cuestión que también surgió a finales de la década de los noventa.

Desde Third Avenue apuntan a la crucial influencia de las acciones del sector tecnológico en el rendimiento del índice este año, aspecto que puede verse en la tabla inferior (con datos hasta el cierre del segundo trimestre).

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

¿Una nueva era?

Los gestores Fine y Fineman afirman que lo que están tratando de lograr como inversores es aumentar las probabilidades a su favor. Como “value investors”, sus herramientas principales son evitar empresas con un riesgo significativo de pérdida permanente de valor y la compra de acciones de empresas que cotizan con un descuento considerable respecto a una estimación conservadora de su valor intrínseco.

La combinación de estos dos elementos les posiciona, teóricamente, para una elevada probabilidad al alza, mientras que simultáneamente reducen las probabilidades de caídas. Por supuesto, no todas las inversiones funcionarán bien, ya que la inversión en sí misma implica riesgo, pero consideran que si uno sigue este enfoque de forma repetida, los resultados serán buenos con el tiempo.

En la siguiente tabla de las empresas que más han contribuido al alza del S&P 500 (todas ellas tecnológicas), profundizan en las expectativas actuales que descuentan los precios.

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

Muestra que las expectativas de crecimiento son, según los gestores, “asombrosamente altas”. En resumen, la tabla indica que se espera que este grupo de empresas aumente los beneficios por acción en un 46% en 2018, un 41% en 2019 y un 27% para 2020, es decir, un aumento compuesto del 169% en los tres próximos años. ¿Está el mercado siendo realista, o excesivamente optimista con estas empresas? En Third Avenue apuntan a lo segundo, e incluso aunque se cumplieran, el conjunto de estas empresas seguirían estando caras, cotizando a un earnings yield (la inversa del PER) del 3,6% frente a un bono a 10 años americano que está al 2,8%.

A este respecto, recuerdan que las empresas sólidas también se enfrentan a inesperados desafíos, como ilustra la historia. “Aquellos negocios valorados en unos niveles que exigen un elevado e ininterrumpido crecimiento durante largos períodos de tiempo, el impacto en las cotizaciones derivados de pequeños cambios en las expectativas de crecimiento a largo plazo puede ser catastrófico para sus cotizaciones. Las altas valoraciones de las acciones reducen la probabilidad de un resultado satisfactorio para los inversores, independientemente de la calidad del negocio subyacente”, advierten.

El corolario positivo de su mensaje es que, aunque los mercados de renta variable mundial presentan compañías y sectores muy sobrevalorados, a la vez “existen áreas de oportunidades inusualmente atractivas. Una situación similar a la que se vivía a finales de los años noventa, lo que permitió a los “value investors” obtener posteriormente un significativo “outperformance” respecto a los índices, al tiempo que las acciones tecnológicas caían, arrastrando a los índices, mientras que los valores profundamente infravalorados redujeron esa infravaloración”.

En la actualidad, las acciones del sector tecnológico tienen una ponderación tan elevada en el S&P 500 como la tuvieron en el techo de la burbuja puntocom hace más de 18 años. Los gestores de Third Avenue consideran que para aquellos que ya estén considerablemente expuestos a fondos índices y aprecien los beneficios de la diversificación, o aquellos que suscriben la importancia de la valoración fundamental de un negocio, señalan que el Third Avenue Value Fund es una propuesta atractiva.

Situación actual de los fondos

La tabla inferior refleja la valoración más reducida de la cartera del fondo, frente a la del mercado, utilizando una batería de múltiplos. Pero sobre esto también existe debate, como puso de manifiesto en este artículo Enrique García, director de la Cartera Value. Una cuestión que se está planteando crecientemente, en particular en el contexto de los nuevos negocios relacionados con internet.

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

(Fuente: Carta del segundo trimestre 2018 de Third Avenue Management)

Quizá no resulte extraño, dado el escepticismo de Third Avenue sobre los sectores y compañías que más han subido, que el comportamiento del fondo no haya sido bueno en el último año, ni tampoco en términos relativos en la última década de mercado alcista. Como observamos en los datos de la imagen inferior, su rentabilidad anualizada en los últimos 5 años ha estado algo por encima del 6%, frente al 10,5% del MSCI World. En los últimos 10 años el underperformance se reduce, y desde su inicio en 1990 queda patente que han logrado batir al mercado.

(Fuente: Third Avenue Value Fund, Factsheet)

(Fuente: Third Avenue Value Fund, Factsheet)

Los gestores justifican este mal comportamiento por la ausencia total de participación del fondo en el sector de la tecnología, que representa una ponderación cada vez mayor en los índices mundiales con respecto a los cuales se compara. Sin embargo, y a modo de ejemplo, desde enero hasta 30 de junio de 2018, el fondo ha superado en más de 200 puntos básicos al índice de valor MSCI World, que generalmente excluirá a la mayoría de las empresas tecnológicas.

En el gráfico inferior mostramos la evolución comparada en 2018 del fondo frente a diferentes índices de referencia. La bolsa de EEUU está siendo la líder, pero si la excluimos (como refleja la línea verde del MSCI World ex USA), el comportamiento de la bolsa mundial queda muy por debajo, de hecho el fondo la habría batido.

Nota: URTH corresponde al ETF del MSCI World, que incluye a EEUU. $MSWORLD excluye la bolsa estadounidense.

Durante el segundo trimestre, el fondo ha incorporado las siguientes compañías a su cartera: Hutchison Port Holdings Trust (empresa con sede en Singapur dedicada a la gestión portuaria), Royal Boskalis Westminster NV (empresa holandesa de dragados, servicios e infraestructuras marítimas), Brilliance China Automotive Holdings Limited (fabricante chino de automóviles) y Hawaiian Holdings, Inc. (compañía estadounidense de transporte aéreo con foco en las islas de Hawaii). No debe extrañarnos la presencia de un elevado número de compañías no americanas, puesto que Third Avenue Value Fund es un fondo global.

Los gestores consideran que estas compañías ofrecen el tipo de apuesta asimétrica positiva descrita anteriormente. Asimismo, han continuado reforzando varias de las posiciones más atractivas que tenían en cartera, ya que en su opinión, la guerra comercial ha creado oportunidades de inversión muy interesantes en empresas con muy buenas perspectivas a largo plazo.

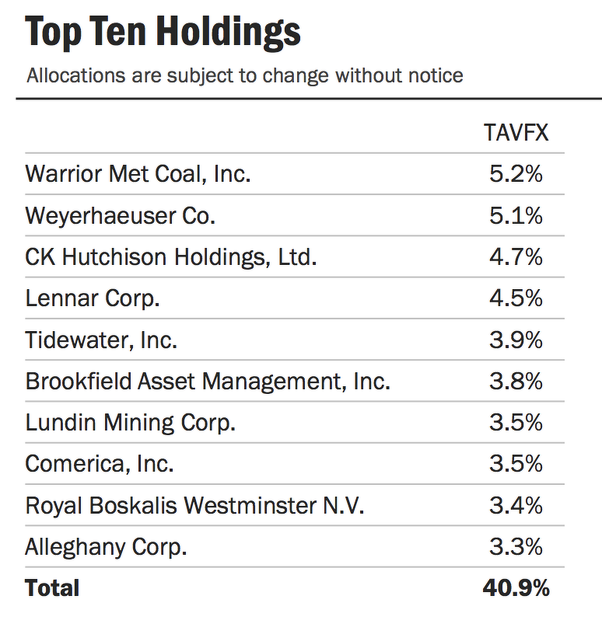

De este modo, la cartera actual del Third Avenue Value Fund está compuesta por 33 compañías diferentes, que podemos ver en la siguiente tabla.

(Fuente: Third Avenue Value Fund, Factsheet)

Reflexiones finales

Claramente, la perspectiva de Third Avenue sobre el mercado y el sector tecnológico se alinea más con la de Iván Martín de Magallanes ("Llámame antiguo pero no quiero invertir en este frenesí tecnológico") o la de otros escépticos de las valoraciones actuales del sector tecnológico como Howard Marks o David Einhorn, que con otros inversores como Dan Loeb de Third Point, quien afirmaba en su última carta que los gestores deben saber adaptarse a las nuevas circunstancias, Bill Nygren de Oakmark, quien es muy positivo con Alphabet o Facebook por ejemplo, o Bill Miller, que tiene a Amazon como principal posición. El debate entre los inversores en valor sobre el sector tecnológico es uno de los más apasionantes del momento.

La visión de mercado que maneja la gestora se asemeja bastante a la de muchos observadores, en el sentido de que consideran que la situación actual es poco sostenible teniendo en cuenta que son unas pocas compañías del sector tecnológico (al igual que a final de los años noventa) las que han sido responsables de una importante parte de la revalorización de los índices mundiales.

En consecuencia con esta visión del sector tecnológico y el mercado, el Third Avenue Value Fund ha tenido un mal comportamiento relativo a los índices. ¿Será capaz de darle la vuelta a los resultados? Parte de la respuesta dependerá del comportamiento a futuro de las grandes tecnológicas del S&P 500. Los nuevos gestores se enfrentan al gran reto de llevar al fondo al outperformance de nuevo, tras la marcha de Marty Whitman.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí