Hoy tengo el placer de publicar una entrevista que he realizado a Mike Alkin, a quien conocí a través de esta presentación, titulada Uranio: un nuevo mercado alcista está amaneciendo. A raíz de él y otras fuentes empecé a interesarme por la tesis de inversión de esta materia prima, que traté de resumir en un artículo de hace mes y medio: Uranio: ¿por qué grandes inversores como azValor apuestan por esta deprimida materia prima?

Alkin cuenta con una dilatada experiencia en la industria de hedge funds, de la que nos habla en la entrevista. Actualmente es el fundador y Chief Investment Officer de Sachem Cove Special Opportunities Fund, LP, un vehículo recientemente creado para invertir en la que considera la mejor oportunidad de su carrera de más de 20 años como inversor. Además, dirige Moneyflow Trader, un newsletter orientado a estrategias de opciones para capitalizar ideas bajistas y fue fundador de otro newsletter, The Stock Catalyst Report, que ya no acepta nuevas suscripciones. Por último, presenta un muy interesante podcast que recomiendo seguir y del que he aprendido muchas cosas y conocido a analistas e inversores fascinantes. En Twitter es @FootnotesFirst.

No solo hablamos del mercado del uranio y las mineras, también nos ofrece algunas de las valiosas lecciones que ha aprendido a lo largo de su carrera de grandes actores de la industria, cuenta su visión sobre Tesla y las razones por las que cree que se debe ser cauteloso en el mercado actual.

P: Por favor, cuéntanos un poco sobre tu experiencia y trayectoria en la inversión profesional para que podamos conocerte mejor. ¿Cuáles son las principales lecciones que has aprendido a lo largo de los años?

MA: He estado en el negocio de los hedge funds durante más de 20 años. Comencé en un pequeño hedge fund que tenía dos estrategias, una era un fondo long-short (que combina posiciones tanto alcistas como bajistas) y la otra un fondo short-only (solo bajistas). La mayor parte de mi tiempo lo pasé trabajando en ideas bajistas. Fue una gran experiencia de aprendizaje. Trabajé para varias personas que eran hábiles vendedores en corto (short sellers) con años de experiencia. De ellos aprendí que la venta en corto era más un arte que una ciencia.

Entre mis otras experiencias, trabajé para algunos fondos de miles de millones de dólares en los que me concentré en posiciones bajistas, posiciones largas basadas en el estilo deep value y situaciones especiales. Uno de mis jefes era Joe Dimenna en la firma Zweig-Dimenna (todavía en activo). A algunos de los lectores les puede sonar el nombre de Zweig, por Marty Zweig. Marty aparecía de forma regular en el programa de televisión Wall Street Week, de Louis Rukeyser, durante muchos años en la década de 1980. Marty fue un economista que probablemente haya sido más conocido por anunciar el crash de 1987. Marty y su equipo se centraban en añadir perspectivas macroeconómicas a Joe. Joe dirigía el fondo. Y es uno de los mejores en la profesión.

Joe me enseñó muchísimo sobre inversiones. Probablemente una de las principales lecciones de mi experiencia con Joe fue que aprendí sobre la importancia de tener una mente completamente abierta sobre cualquier posición que tuviera. Nunca te enamores de una empresa o de tu tesis. Los hechos cambian y debes tener la flexibilidad en tu pensamiento para reevaluar constantemente tu tesis y evitar que la tesis se tambalee, es decir, cuando los hechos hacen que tu tesis original cambie. Cuando eso sucede, es muy importante considerar salir de una posición. Esa es sólo una de las muchas cosas que agradezco haber aprendido de Joe.

También trabajé para un par de chicos con mucho talento, Stacy Smith y Reid Walker en Walker Smith Capital. Comenzaron su hedge fund con unos pocos millones de dólares y crecieron en activos durante muchos años a más de mil millones. Allí me dediqué a trabajar en posiciones cortas y situaciones especiales. Reid Walker fue una gran influencia en la configuración de mi filosofía de inversión. Reid es un gran inversor en valor, especialmente en acciones de pequeña capitalización. Reid desafiaba constantemente mis tesis sobre ideas bajistas y se esforzaba por resaltar cada aspecto de lo que un alcista podría estar pensando. Constantemente intentaba hacer agujeros en mi tesis. Eso es muy importante. Me enseñó que hay muchas maneras en que la gente del otro lado de la operación (trade) podría estar pensando acerca de lo que vale una acción y por qué, y era mi trabajo evaluar constantemente mi trabajo y lo que otros participantes del mercado podrían estar pensando.

Durante muchos años trabajé para David Knott en Knott Partners, un hedge fund de miles de millones de dólares. Era socio de la firma. Trabajé tanto en ideas alcistas como bajistas. David, al igual que Joe y Reid, era un profundo inversor en valor y un gran vendedor en corto. Tenía un fondo con un amplio y distinguido historial. David me enseñó lo importante que es evitar el ruido del día a día que es tan frecuente. Él tiene la capacidad de elevarse por encima de la batalla diaria y la paciencia para dejar que una tesis madure y se desarrolle, permaneciendo centrado en los fundamentales subyacentes y el valor que es inherente a una inversión.

P: ¿Cómo te definirías como inversor? ¿Ha cambiado con los años?

MA: Soy inherentemente un contrarian. Siempre me han atraído en el lado largo las compañías denostadas y fuera de moda, y las demasiado populares en el lado corto. Eso se ajusta a mi forma de ser: soy un escéptico y típicamente no acostumbro a unirme al pensamiento de la multitud.

Siempre he sido contrarian, pero a lo largo de los años, a raíz de las lecciones que aprendí de esos grandes inversores que mencioné antes, aprendí que ser contrarian por el hecho de serlo no es una filosofía de inversión sólida. A menudo, el consenso está en lo cierto y los precios de las acciones son los correctos. Para determinar si el consenso está o no equivocado, es necesario quitar las muchas capas superficiales y así llegar a la verdadera esencia del problema. Encontrar valor real en el lado largo o una idea bajista convincente no es fácil. También aprendí que una compañía de tipo deep-value puede permanecer barata durante mucho tiempo y que hay que identificar catalizadores para que ese valor aflore. Lo mismo en el lado corto. Nunca te pongas corto en una acción porque pienses que está cara. Las acciones pueden seguir estando caras durante mucho tiempo. No debería ser tan audaz como para pensar que puedo determinar lo que otra persona estaría dispuesta a pagar por una acción. Es importante identificar el catalizador que provocaría que un alcista quisiera salir de la posición.

P: Una de estas oportunidades deep-value en la que te has mostrado públicamente muy optimista es la del sector uranio. Los lectores pueden conocer más sobre la tesis alcista en este artículo que publiqué y los materiales relacionados, pero hay un tema que no toqué y al que has prestado mucha atención: la petición de la sección 232 por parte de dos mineras estadounidenses. ¿Por qué es esto importante?

MA: El 18 de julio, el Departamento de Comercio de los Estados Unidos ("DOC") confirmó que iniciaría una investigación en virtud de la Sección 232 sobre las importaciones de uranio a los Estados Unidos. La Sección 232 de la Ley de Expansión del Comercio de 1962 está diseñada para proteger las industrias, por razones de seguridad nacional, que están bajo amenaza de importaciones.

La investigación es el resultado de una petición presentada ante el DOC en enero de 2018 por Energy Fuels y Ur-Energy, los dos mayores productores de uranio de EE.UU. actualmente en producción. Los solicitantes están buscando un requisito obligatorio de que las eléctricas de EE.UU. (que operan los reactores nucleares) compren un mínimo del 25% de sus necesidades de uranio a productores estadounidenses. En la actualidad, las eléctricas de EE.UU. sólo compran un pequeño porcentaje.

Las importaciones de uranio de empresas estatales y subsidiadas por el Estado en Rusia, Kazajstán y Uzbekistán satisfacen ahora casi el 40% de la demanda estadounidense. Se espera que en los próximos años se importen cada vez más combustibles nucleares de Rusia y China, que competirán directamente con la producción de uranio de los Estados Unidos.

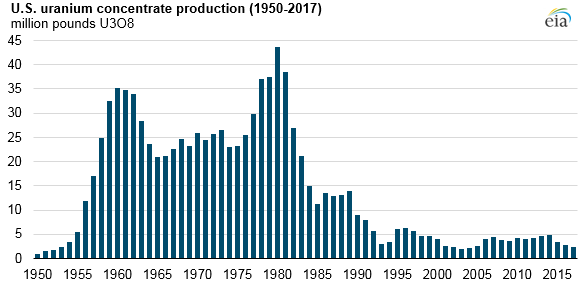

En 2017, la producción de uranio de EE.UU. cayó a niveles casi mínimos en la historia, debido en gran parte al uranio y al combustible nuclear importados de entidades extranjeras subsidiadas por el Estado. La producción estadounidense de 2018 será aún menor. Los solicitantes argumentan que una industria minera de uranio saludable es vital para la seguridad nacional de EE.UU., porque suministra combustible para las plantas de energía nuclear que son un componente clave de la imprescindible infraestructura energética de la nación y las necesidades esenciales de defensa. Llevo más de un año haciendo pública la hipótesis de que el mercado del uranio estaría en el centro de futuros conflictos geopolíticos.

P: Ahora parece evidente que la disciplina en la oferta va en aumento. La mina más grande del mundo acaba de ser puesta en "cuidado y mantenimiento" y el productor más grande del mundo (Kazajstán) está interesado en precios más altos, dado que se espera la salida a bolsa de Kazatomprom a finales de este año. El panorama de la oferta es claro. ¿Qué hay del lado de la demanda? La gente se preocupa por otro desastre nuclear como el de Fukushima. Otros ven una industria en declive. ¿Cuál es tu opinión sobre estos miedos?

MA: Tres Mile Island, Chernobyl y Fukushima son los tres accidentes nucleares con los que todos estamos familiarizados. Y algunos temen que otro siempre está en el horizonte. Francamente, nadie puede predecir si otro Fukushima va a ocurrir. Sin embargo, después de Fukushima, los reactores de todo el mundo han sido sometidos a extensos controles de seguridad. Y los nuevos reactores que se están construyendo cuentan con lo último en seguridad. Aunque no se puede decir que no volverá a suceder, la industria de la energía nuclear y los organismos que la supervisan han hecho mucho para tratar de evitar que vuelva a suceder.

En cuanto a la demanda, es una industria en crecimiento, simple y llanamente. Esto es contrario a lo que muchas personas piensan intuitivamente debido al estigma de la energía nuclear. La realidad es que es una forma muy limpia y segura de generación eléctrica constante (de carga base). Esa no es mi opinión, esos son los hechos.

El mundo de la energía nuclear puede dividirse en dos partes, el mundo desarrollado y el mundo en desarrollo. El crecimiento proviene del mundo en desarrollo y China, mientras que en el mundo desarrollado se produce una contracción. De ese conjunto de hechos, la narrativa ha evolucionado hacia la idea de que la energía nuclear está en declive. Es muy probable que cuando un país decida reducir su dependencia de la energía nuclear, la prensa le preste mucha más atención que a aquellos que están aumentando su compromiso con ella.

Las narrativas se desarrollan con el tiempo y a veces pueden ser sorprendentemente erróneas, como en el caso de la energía nuclear. Mis modelos asumen cierres agresivos en algunos países y no han tenido en cuenta muchos de los reactores planificados y propuestos para los próximos años. Con todo esto, todavía hay crecimiento. Si decidiera añadir algunos de los cientos de reactores planificados y propuestos, el crecimiento podría ser mucho mayor.

P: Estás "poniendo tu dinero donde está tu boca" con el lanzamiento de un nuevo fondo, el Sachem Cove Special Opportunities. ¿Podrías hablarnos de ello?

MA: Sachem Cove Partners es una firma de inversiones cuyas estrategias se centran en la inversión en el sector de mineras de uranio y en el ciclo de combustible nuclear. Es un partnership privado sólo disponible para inversores acreditados. Buscamos aprovechar la desconexión que creemos que existe entre el precio y el valor en el sector. Una desconexión de valoración que creo que ofrece el mejor riesgo-recompensa que he visto en mi carrera como inversor.

P: Para beneficiarse de esta tesis, los inversores pueden dudar en la forma sobre cómo aprovecharla mejor en la práctica. ¿Mineras o uranio físico a través de los vehículos cotizados (como Yellow Cake o Uranium Participation)?

MA: No doy consejos de inversión, pero sí diré que las acciones de ciertas mineras podrían tener más apalancamiento a un aumento del precio del uranio. En otras palabras, los precios de las acciones de algunas mineras podrían subir más que la materia prima física subyacente en términos porcentuales, a medida que el mercado asigna múltiplos ya sea al valor del uranio en el suelo, los flujos de caja de los proyectos existentes o futuros, etc... y esos múltiplos que los inversores están dispuestos a pagar pueden crecer a medida que el ciclo se expande. Además, esas mineras que están produciendo experimentan un fuerte apalancamiento operativo a medida que aumentan la cantidad de toneladas de uranio que extraen y procesan. En algunos casos, un aumento del precio del uranio puede, para algunas empresas, dar lugar a un aumento drástico de los beneficios.

P: En este sentido, recientemente has hecho público que posees participaciones de la estadounidense UR-Energy. ¿Cuáles son los criterios clave que consideras a la hora de invertir en mineras de uranio?

MA: Creo que para que las acciones de cualquier minera de uranio vayan bien, el ciclo debe girar. Sin eso, creo que muchas de ellas corren el riesgo de languidecer, o en algunos casos, dejar de existir. Por lo tanto, es muy importante tener la foto macro del mercado del uranio correcta.

Pienso que la calidad del equipo directivo (management) es importante. Pienso que es importante tener un equipo que entienda específicamente el mercado del uranio. Es una bestia en sí mismo. Es tan complicado y opaco que es muy importante contar con gente que tenga experiencia, tanto en el management como en la junta directiva. Por lo tanto, la calidad del management importa mucho.

La geopolítica es un factor a tener en cuenta sin duda, como estamos viendo con la petición de la sección 232 que he comentado anteriormente. Soy de la opinión de que Rusia y su esfera de influencia (Kazajstán y Uzbekistán) tienen una fuerte influencia en el mercado del uranio y eso es algo que cualquier inversor en uranio debe tener muy en cuenta a la hora de realizar su análisis.

No soy de la opinión de que uno sólo debería poseer empresas de uranio de alta calidad (high-grade). Por supuesto, es bueno tener una mina con alta densidad (high-grade). Puede hacer que las economías del proyecto sean muy atractivas. Pero eso es obvio. Como he dicho antes, el ciclo tiene que girar para que los precios de las acciones de las empresas mineras de uranio suban. No todas lo harán, y no todas subirán al mismo ritmo.

Creo que algunos de los proyectos high-grade de uranio tienen un gran potencial. Y creo que el mercado también se ha dado cuenta de eso. Aunque se puede argumentar que también están infravalorados, y yo comparto esta opinión, durante este durísimo mercado bajista de siete años en las mineras de uranio, creo que muchas de esas empresas con uranio de mayor calidad han visto cómo sus cotizaciones bursátiles se han comportado mejor que otras. No en todos los casos, pero en general. Así que, en términos relativos, el mercado lo ha descontado. Una vez más, creo que algunas de esas empresas están baratas y mal valoradas, pero también creo que existe gran valor en otras compañías mineras junior de uranio.

Hay algunos proyectos de menor calidad a precios muy atractivos que tienen sus propias dinámicas en marcha. En un mercado bajista tan intenso como el del uranio en los últimos siete años, esto puede ser pasado por alto fácilmente. Así que ya sea por la escasez de activos en el sector, el potencial de producción de subproductos (otros materiales distintos a uranio que pueden producirse en el proceso), las consideraciones geopolíticas, proyectos futuros que están siendo ignorados, u otras razones, en algunas compañías mineras junior de uranio existe un valor real tremendo.

En un mercado bajista como este, el mercado descarta tirando a la basura a muchas de estas compañías. Creo que algunas de ellas han sido dadas por muertas y existe un valor real.

Una vez más, esta perspectiva se remonta a mi opinión de que el ciclo debe girar para que cualquiera de estas acciones del sector uranio vaya bien. Mi opinión es que el ciclo ya se ha dado la vuelta, y el mercado pronto se dará cuenta y lo pondrá en precio. Si estoy en lo cierto, quiero ser dueño de las compañías que tienen un potencial al alza enorme y han sido ignoradas.

P: Aparte del uranio, otro de tus focos de atención es Tesla. ¿Podrías resumirnos tu tesis sobre la compañía?

MA: Tesla es una de las historias de acciones más interesantes que he seguido en años. Me sorprende que Musk haya sido capaz de convencer a los inversores de que él y Tesla están salvando el mundo con sus vehículos eléctricos y que Tesla se convertirá en una compañía de más de 100.000 millones de dólares, o el valor que sea que prevea el último sueño alcista de los fieles seguidores de Musk.

Todo eso de la "adoración" en torno a Musk es un misterio para mí. Es elogiado como un brillante genio visionario. No tengo ni idea de cuál es su coeficiente intelectual, pero para mí, es un genio en una cosa: convencer a los inversores de que entreguen su dinero para pagar sus increíbles ambiciones. Aplaudo a la gente con visión para cambiar las cosas, para hacer avanzar a la humanidad y todo eso. Pero no veo a Musk más que como un gran vendedor. Mucha gente tiene visión para lo extraordinario, conseguir inversores es otra habilidad. Una habilidad que ha dominado.

Está convencido de que enviará gente a Marte, construirá trenes de alta velocidad para cambiar el transporte tal como lo conocemos, tiene un negocio solar para cambiar el mundo y otros nobles proyectos... todos los cuales requieren enormes cantidades de capital. Y lo mejor que puedo decir es que aún no han ganado dinero. Pero oye, si la gente quiere financiar esas empresas, que así sea.

Con respecto a Tesla, simplemente no lo entiendo. Ha funcionado alrededor de quince años y ha quemado más de $10 mil millones de caja. Es un agujero de dinero. Y creo que va a empeorar.

Hasta ahora, ha estado vendiendo coches realmente caros a un pequeño porcentaje de personas en el mundo que podían permitirse coches caros. Ricos pioneros. Felicitaciones a Musk por llenar esa necesidad. Coches geniales, rapidísimos, y bien hechos. Estoy hablando del Modelo X y el Modelo S. Creo que debería haberse detenido ahí. En vez de eso, su ambición tomó el control. Quiso utilizar los beneficios del X y el S y expandirse para construir un coche de $35.000 para las masas, el modelo 3. Bueno, el problema es que los beneficios no han aparecido y para llegar a donde quiere estar, ha consumido grandes cantidades de dinero de otras personas en forma de aumentos de deuda y ampliaciones de capital. Pero oye, si los inversores están dispuestos a financiarlo, que así sea.

Construir el coche para las masas ha demostrado ser un reto, tanto en términos de plazos (retrasos constantes) como de beneficios. La compañía está perdiendo dinero. El Modelo 3 finalmente alcanzó la meta de producción semanal de 5.000 Modelo 3's por semana, en la última semana del último trimestre. Pero para hacerlo, tuvieron que mover cielo y tierra. No creo que sea sostenible. Y oh, por cierto, la empresa no puede vender la versión de $35.000 del Modelo 3 en cualquier momento, ya que las pérdidas serían asombrosas. El precio promedio para el Modelo 3 es de alrededor de $55.000. Ese no es un coche de precio moderado para las masas. Creo que Tesla tendrá un problema de demanda, más que un problema de producción.

Pero las cosas aún se complican más. Jaguar, Audi, Mercedes, Porsche, etc. están construyendo coches competitivos para lanzarlos en uno o dos años. Creo que la competencia reducirá las futuras ventas de Tesla. Y se pone aún más difícil, ya que en los EE.UU. el crédito fiscal federal de 7.500 dólares comienza a desaparecer en enero de 2019, ya que Tesla habrá cruzado el umbral de 200.000 coches vendidos. Esa es la cantidad de coches que un fabricante puede vender para que sus clientes tengan derecho para el crédito completo. La mitad del crédito fiscal desaparece en enero y seis meses después se reduce a la mitad y así sucesivamente. La competencia tendrá ese crédito fiscal completo para ofrecer a los consumidores.

La compañía sostiene que este trimestre es cuando se vuelve rentable. Musk sostiene que no necesitará ampliar capital para financiar el negocio. No veo cómo puede pasar eso.

Musk recientemente tuiteó que iba a sacar a la compañía de la bolsa a un precio de $420 por acción. Afirmó tener "asegurada la financiación". Las acciones se dispararon tras el tweet. El pasado viernes Musk emitió una declaración diciendo que la compañía seguiría cotizando en bolsa. Se informa que la SEC está investigando el tweet de "financiación asegurada".

Tesla es un drama que no he visto en el mercado cotizado en años. Alcistas febrilmente leales dispuestos a seguir financiando pérdidas masivas con la esperanza de cambiar el mundo y salvar el planeta con la fabricación de coches eléctricos Tesla. Yo también estoy a favor de salvar el planeta. Me gustan los coches eléctricos. Creo que los grandes fabricantes de automóviles ya establecidos lo harán mucho mejor. Y como resultado, creo que las acciones de Tesla estarán mucho más abajo, si es que consigue sobrevivir.

P: ¿Qué opinas del entorno general del mercado actual?

MA: Ha sido un gran mercado alcista de 9 años. Soy cauteloso. Creo que apenas tiene más recorrido. No estoy diciendo que vaya a haber un crash, pero una corrección parece razonable. El crecimiento de beneficios ha sido bastante fuerte últimamente. Pero eso será un gran obstáculo en el futuro. Las acciones se mueven aproximadamente según la tasa de variación de los beneficios. El crecimiento de los beneficios del 24% que acabamos de presenciar ha sido considerable. Y por ello las acciones subieron. Este tipo de crecimiento es difícil de replicar en los próximos trimestres y creo que la tasa de crecimiento de los beneficios se ralentizará, al igual que las cotizaciones bursátiles. Añádele el ruido continuado de las guerras comerciales, el aumento de los tipos de interés y problemas potenciales en mercados a nivel global, como por ejemplo en Italia. Es tiempo de cautela.

P: En relación a esta precaución, ¿qué opinas de la economía estadounidense? ¿Hay alguna debilidad que te preocupe detrás de la fachada de fortaleza que estamos viendo actualmente con las cifras del PIB?

MA: El desempleo está en mínimos históricos, los salarios están aumentando, los buenos tiempos están aquí, eso dicen. Sin embargo, hay algunos indicios de que los préstamos para automóviles, especialmente a clientes de alto riesgo, que representan casi un tercio de las compras de automóviles, están experimentando grandes pérdidas. Eso no cuadra con lo que acabo de decir sobre salarios y empleos. La deuda de los préstamos estudiantiles en los EE.UU. es asombrosa, de alrededor de 1,3 billones de dólares. Y las pérdidas son altas. También estoy vigilando la inflación. He observado que algunas empresas mencionan que los costes de producción están aumentando y han tenido que subir los precios a los consumidores. Muchas empresas se han mostrado reacias a incrementar demasiado los precios. Pero eso podría estar cambiando, así que es algo que estoy vigilando.