Nadie es infalible, y los gestores de activos no son una excepción. Ciertas personas, cuando analizan las rentabilidades de los grandes inversores o incluso de los “superinversores” como Warren Buffett, John Templeton o Peter Lynch, tienden a pensar que sus carteras siempre han arrojado rentabilidades positivas y que sus pérdidas (temporales) han sido escasas. Pero nada más lejos de la realidad. Ya comentamos hace tiempo que el propio Buffett, considerado el mejor inversor de la historia, ha sufrido en el pasado períodos de mal comportamiento, tanto absoluto como relativo, tremendamente importantes (-49% entre 1998 y 2000 o -51% entre 2007 y 2009). Buffett es solo un ejemplo de otros muchos.

Ya hemos escrito largo y tendido de los nefastos últimos años de David Einhorn. También comentamos recientemente el caso de Bill Ackman, quien ha sufrido desde 2015 hasta hace bien poco un batacazo en su cartera. Hoy en cambio nos hacemos eco del pésimo año que está haciendo uno de los gestores estrella del Reino Unido, Neil Woodford, fundador de Woodford Investment Management y conocido con el sobrenombre de “El Oráculo de Oxford”.

El ex gurú estrella de Invesco, Neil Woodford, el cual estuvo al mando de los fondos Invesco Perpetual Income e Invesco Perpetual High Income obteniendo unos rendimientos por encima de los índices y de sus competidores, está pasando actualmente por momentos complicados debido al mal comportamiento de su fondo estrella (LF Woodford Equity Income, clasificado según Morningstar en la categoría Renta Variable centrada en dividendos del Reino Unido), además de otros fondos supervisados por él mismo como St James’s Place U.K High Income Unit Trust o Patient Capital Trust.

La penúltima piedra en el camino de Woodford vino de la mano de Prothena, una compañía del sector biotecnológico en la cual el gestor tiene una posición importante. Perdió casi dos tercios a finales del mes de abril, cuando la compañía con sede en Dublín confirmó la suspensión del desarrollo de la terapia para el tratamiento de la amiloidosis, una de las líneas de investigación principales de la compañía. Como consecuencia de este desplome, el fondo principal de Neil Woodford sufrió la mayor caída en casi tres meses, y a día de hoy pierde cerca de un 8% desde enero de este año.

Woodford quedó extremadamente decepcionado por el fracaso del medicamento de Prothena para el tratamiento de la amiloidosis, pero aun así defendió su inversión, citando la experiencia que tiene la compañía farmacéutica en este sector, además de la barata valoración a la que cotiza. Desde aquel gran desplome, que llevó la cotización a un mínimo de 10,4$ ha repuntado cerca de un 50%, aunque continúa por los suelos.

Pero quizá lo que más puede doler es que había inversores que sí acertaron y ganaron dinero con Prothena desde el lado short. La fundadora de Muddy Waters Capital, Carson Block, y Sahm Adrangi, de Kerrisdale Capital Management, dos competidores del gestor, habían hablado públicamente en el pasado advirtiendo del fracaso del medicamento de Prothena. “Estábamos cortos en dos acciones en las que Woodford estaba largo (Allied Minds y Prothena). Sentíamos que estaban muy sobrevaloradas y valían mucho menos de lo que estaban cotizando”, señaló Adrangi en una reciente entrevista. Allied Minds es una firma de capital riesgo que está enfocada en “startups” de tecnología y “ciencias de la vida”.

Woodford, contrarian respecto al impacto del Brexit

Woodford se declara devoto de Warren Buffett y se enorgullece de ser “contrarian” en sus opiniones. El año pasado se volvió más optimista en relación con las perspectivas económicas del Reino Unido, señalando que los inversores se habían pasado de pesimistas después de la votación sobre el Brexit. En consecuencia, comenzó a rotar el fondo hacia empresas británicas más cíclicas como Lloyds Banking Group o empresas del sector de la construcción.

Un informe emitido por Capital Economics dirigido al gestor el pasado mes de noviembre, concluyó que es poco probable que la salida del Reino Unido de la Unión Europea tenga un impacto significativo en gran parte de la economía británica que no participa del comercio internacional. La economía de Reino Unido en el 2017 registró su peor año desde finales del 2012. Entre las causas, se ha atribuido al impacto de la climatología adversa en las ventas minoristas, a la ralentización del sector de la construcción, así como a la incertidumbre generada por el Brexit.

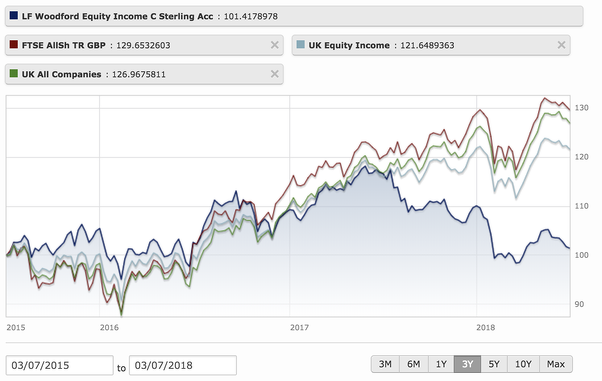

Durante los 25 años que estuvo en Invesco, Woodford se ganó una gran reputación al haber sido capaz de anticipar importantes cambios en los sectores de tecnología, tabaco, así como en determinadas acciones. Pero su comportamiento en los tres últimos años (desde que abandonó Invesco y fundó su propia firma) le compara negativamente entre sus competidores y los índices de referencia. Esto se debe a los resultados cosechados en el último año, como refleja el siguiente gráfico. De hecho, en los últimos 12 meses el fondo del gestor británico acumula un underperformance frente al benchmark de 20 puntos porcentuales, y de 9 en lo que llevamos de 2018 según datos de Bloomberg.

(Fuente: Morningstar UK)

(Fuente: Morningstar UK)

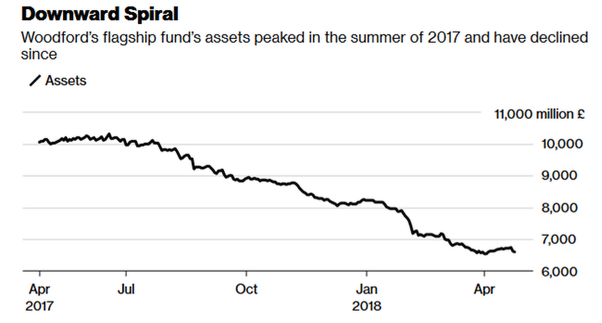

Tras el exitoso lanzamiento de la nueva gestora en 2014, Neil Woodford continuó captando dinero a lo largo del pasado año, momento en el cual los activos bajo gestión de su fondo LF Woodford Equity Income Fund alcanzaron la cifra de más de 10.000 millones de libras. Pero las rentabilidades negativas así como los reembolsos sufridos han contribuido a que el patrimonio bajo gestión de este fondo se haya reducido en más de un tercio desde mayo del 2017, después de una serie de malas noticias para algunas de las apuestas clave de Woodford, como el gigante farmacéutico AstraZeneca, la empresa de préstamos de alto riesgo Provident Financial o Capita, una empresa de outsourcing, además de la ya mencionada Prothena. A día de hoy apenas supera los 6.000 millones de libras, según datos de Morningstar.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Corto plazo vs. Largo plazo: nunca se gana todo el tiempo

Woodfordestá lejos de ser el único gestor de activos reputado que se ha equivocado y ha pasado por malos momentos temporales. Por ejemplo, Bill Miller, el legendario gestor de Legg Mason, que logró batir al S&P 500 durante quince años, sufrió en 2008 uno de los batacazos más importantes de la historia de los fondos de inversión.

En opinión de un analista senior de Hargreaves Lansdown, plataforma que comercializa fondos de inversión incluidos los de Neil Woodford, sería poco inteligente denostar a un inversor con una trayectoria de tres décadas (que le hizo ganarse el apodo del “Oráculo de Oxford”) por un bache de corto plazo: “A pesar de que últimamente ha sufrido un período difícil, ha sido capaz de convertir 1 libra en 27 libras durante toda su carrera, en comparación con las 12 libras que ha generado el mercado de renta variable del Reino Unido en ese mismo período. Ese registro no debería ser ignorado”.

Y lo cierto es que, si uno observa el historial de su fondo de la nueva firma desde inicio (2014), lo que ve es que los primeros años fueron bastante buenos, y el underperformance solo se extiende durante 1 año, aunque ha sido significativo.

(Fuente: Morningstar UK)

(Fuente: Morningstar UK)

Esta conclusión del anterior analista también podría aplicarse al caso de Francisco García Paramés, que con una gran reputación, avalada por una trayectoria exitosa durante más de 20 años, está pasando por un periodo de underperformance desde que lanzara Cobas AM. Parte de la culpa la tienen los casos de Aryzta y el grupo Teekay, además de su importante exposición al sector de transporte marítimo, que (todavía) no han dado los resultados esperados.

Como ilustran los casos vistos, tener malas rachas es inherente a la inversión, ya sea realizada por inversores particulares o gestores profesionales. Es cierto que en muchas ocasiones estos períodos son más largos de lo que los partícipes están dispuestos a aguantar, pero si el gestor sigue gestionando de la misma manera con la que ha sido capaz de lograr esas extraordinarias rentabilidades, lo más probable es que la situación revierta y comience a generar de nuevos rentabilidades positivas por encima de los índices.

Como ilustran los casos vistos, tener malas rachas es inherente a la inversión, ya sea realizada por inversores particulares o gestores profesionales. Es cierto que en muchas ocasiones estos períodos son más largos de lo que los partícipes están dispuestos a aguantar, pero si el gestor sigue gestionando de la misma manera con la que ha sido capaz de lograr esas extraordinarias rentabilidades, lo más probable es que la situación revierta y comience a generar de nuevos rentabilidades positivas por encima de los índices.

Otros artículos relacionados publicados por el equipo de inBestia:

[Nota: este artículo es parcialmente una traducción del original publicado por Nishant Kumar, Julie Edde y Suzy Waite en Bloomberg.]

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí