Bill Miller, anterior presidente y CIO de Legg Mason Capital Management, es uno de esos gestores legendarios de Estados Unidos. Que tras alcanzar la luna en la década de los 2000s, mordió el polvo con la Gran Recesión. Y tras ello, volvió a levantarse. Sigue en pie, con unos buenos resultados recientes. Con un estilo “value” controvertido, conocido por tener valores con múltiplos muy altos.

Centrado en renta variable americana, se le conoce, en el lado positivo, por ser el único gestor que batió durante 15 años consecutivos al S&P 500, uno de los índices más difíciles de batir. Esto fue entre el 1991 y 2005 con el fondo Legg Mason Capital Value Trust, que gestionó durante 30 años hasta 2012. Hoy es el presidente y CIO de la firma que fundó tras su salida de Legg Mason: Miller Value Partners. Allí gestiona el fondo Miller Opportunity Trust, que es sucesor del fondo con el mismo nombre que ya gestionara en su anterior casa desde finales de 1999.

Además, también gestiona MVP 1, un pequeño hedge fund (en torno a 120 millones), y su hijo está a cargo del otro fondo de la gestora, Miller Income Fund. Bill Miller es el inversor más importante en cada uno de los tres fondos, a diferencia de lo que ocurría en la anterior firma, lo que le da mayor tranquilidad e independencia.

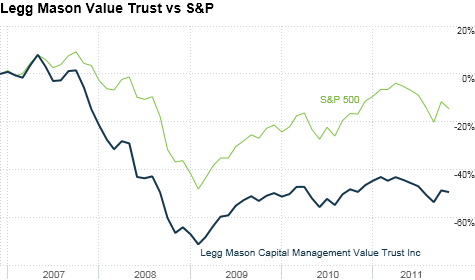

Pero por el lado negativo, también se le conoce por haber cometido importantes errores en la Gran Recesión y crisis financiera que acompañó. Su fondo sufrió uno de los mayores drawdowns de la industria y todo el mejor desempeño relativo que consiguió los años previos, se esfumó. Su apuesta por valores del sector financiero e inmobiliario en el meollo de los problemas (AIG, Freddie Mac, Countrywide...) le costó muy cara. El Opportunity Trust cayó en 2008 un 65% frente al 37% del S&P 500 y su drawdown desde el máximo de mayo 2007 al mínimo de febrero 2009 fue del 78%. Aquí muestro un gráfico del fondo Value Trust vs. S&P 500 desde 2007 (más adelante puede verse un gráfico de la evolución desde 1999 del Opportunity Trust).

(Fuente: CNN)

(Fuente: CNN)

Con el paso de los años, Bill Miller reconoció en una entrevista que se equivocó respecto a la crisis financiera. “Lo que no entendimos fue la diferencia entre una crisis derivada de problemas de liquidez y una crisis basada en los activos” (liquidity-driven vs. asset-based crisis, en el original). Pensó que las intervenciones de la Reserva Federal inyectando liquidez al sistema iban a servir para solucionar la situación. Y cuando empezaron a verse las primeras turbulencias, aumentó su exposición. No supo atisbar que en 2006 existía una gran burbuja crediticia e inmobiliaria, que el valor de los activos estaba inflado, no tanto por las valoraciones (que no eran en absoluto extremas), sino por las extraordinarias condiciones financieras que existieron.

Los inversores, como es lógico, huyeron despavoridos de su fondo, que había llegado a gestionar una barbaridad de dinero (hay fuentes que hablan de 20.000 y otras de 70.000 millones de dólares...). Según cuenta Forbes, Bill Miller se convirtió durante esos años en el gestor más famoso de Estados Unidos, solo después de Peter Lynch.

Hoy, 10 después de ese fatídico 2008, sigue vivito y coleando, a pesar de algún que otro bache en el camino. En 2011 volvió a desplomarse un 34% vs. el +2% del índice y en los años 2015 y 2016 tuvo retornos planos.

Rentabilidad de su Opportunity Trust, clase C

(Fuente: Miller Value Partners)

En su “carta de mercado” del cuarto trimestre que acaba de publicar, mantiene su optimismo sobre la bolsa estadounidense frente a las advertencias de buena parte de los analistas. No coincide con la idea de que un contexto de subida de las rentabilidades de los bonos vaya a afectar negativamente a la RV:

Creo que si los tipos suben en 2018, llevando al bono a 10 años por encima del 3%, eso impulsará hacia arriba significativamente a las acciones, ya que el dinero saldría de los fondos de bonos (algo que sólo ha pasado un año en los últimos 10), y pasaría a fondos de acciones como ocurrió en 2013. Las acciones ese año subieron un 30%, principalmente como resultado de ese cambio en los flujos de fondos.

¿Un “value investor” que ofrece sus perspectivas del mercado en agregado a corto plazo? Ya dije al principio que se trata de un inversor controvertido. Las elevadas valoraciones del mercado es un punto que no menciona en su carta. Pero no parece estar preocupado por ello. Piensa, además, que los efectos de la reforma fiscal no están todavía plenamente recogidos en los precios de los activos, particularmente los debidos al repunte en el consumo que espera. Otros analistas, sin embargo, albergan muchas dudas de que el consumidor norteamericano vaya a aumentar sus gastos como consecuencia del ahorro fiscal.

“La geopolítica permanece como la única gran amenaza para los mercados”, escribe Miller, quien ve con cierta preocupación la situación política de su país. “Una consecuencia de mayores turbulencias geopolíticas podría ser otro gran aumento en el valor de Bitcoin, dado que se percibe de forma creciente como aislado del sistema económico convencional”.

Precisamente, Bill Miller apareció en titulares de los medios por su apuesta por esta criptodivisa en su hedge fund MVP1, que llegó a representar nada más y nada menos que el 50% del mismo por el espectacular incremento en su precio, pero que recientemente ha decidido escindir esa inversión del fondo por el riesgo que presentaba.

Comprados inicialmente como una pequeña apuesta a un precio medio de 350 dólares, las plusvalías habrán sido gigantescas. La confianza de Miller por el éxito de Bitcoin tampoco es ciega, no obstante. No se declara como un “creyente en Bitcoin”, sino como un observador. Ha escrito que “es un experimento tecnológico que puede o no demostrar que tiene un valor duradero a largo plazo”, “podría fracasar. Yo no lo sé y tampoco lo sabe nadie más, no importa cuán seguros estén de su opinión”, ha llegado a decir. Pero aun así, le merece la pena mantener una exposición en él en su patrimonio debido a su potencial si finalmente triunfa, además de tratarse de un activo des-correlacionado del mercado.

Posicionamiento del Miller Opportunity Trust: top 10 a cierre del 2017

A día de hoy, la estrategia del fondo gestiona cerca de 1.500 millones de dólares. Su cartera es concentrada, con apenas 36 valores, muy diferente de los índices. Según reporta la gestora, cotiza a un PER de 15,5 veces frente a 20,4 del S&P 500 y ratios P/B y P/S también significativamente inferiores. A nivel sectorial está fuertemente posicionado en aerolíneas, constructoras, sector financiero y sanitario. De sus posiciones más ponderadas, destacan la farmacéutica Valeant y Amazon.

Amazon ha sido uno de los grandes éxitos de la carrera inversora de Bill Miller, pese a las dudas que ha suscitado, y sigue haciéndolo, entre muchos inversores en valor. Invirtió en su salida a bolsa (dice que ésta fue la mejor decisión de inversión que ha tomado nunca… y la peor: haber vendido por el camino acciones de Amazon) tras conocer personalmente a Jeff Bezos, de quien quedó impresionado por su visión. Afirma que el proceso de toma de decisiones de la compañía es de los mejores que ha visto: racional y llevado por los datos, además de experimental. En su opinión, Amazon puede crecer un 20-25% durante mucho tiempo debido a su modelo único y su capacidad de atacar otros mercados y áreas de gran tamaño, que ofrecerían todavía un crecimiento potencial enorme. Durante los 3 próximos años Miller espera que el valor de Amazon se duplique.

Su cartera al completo puede verse a continuación.

(Fuente: Miller Value Partners)

Como escribía la co-gestora del fondo, Samantha McLemore, en el comentario del cuarto trimestre “The value of doing nothing”:

Siempre intentamos tener una mezcla de valores infravalorados por mantener un crecimiento a largo plazo duradero y valores infravalorados por cuestiones cíclicas (nombres clásicos del “value). Pensamos que esta diversificación funciona bien en diferentes entornos de mercado. Actualmente, el mercado nos está ofreciendo más oportunidades en la segunda categoría (cíclicas), aunque seguimos pensando que muchas compañías de crecimiento secular, como Amazon y Facebook, son bastante atractivas a precios actuales

Su estilo de inversión busca los diferenciales más grandes entre los precios cotizados por el mercado y sus estimaciones de valor intrínseco. No diferencian entre “value” o “growth”, sino que el crecimiento esperado lo consideran un importante factor para incorporar en su ecuación del valor. Como dijo Bill Miller, el 100% de la información que se dispone de una compañía representa el pasado, pero el 100% del valor de las acciones depende del futuro.

Bill Miller es auténtico, con un estilo inversor poco convencional, que no teme a la volatilidad ni a anticiparse a los cambios como hizo con Amazon o Facebook, entre muchas otras. Su curiosidad intelectual es enorme, lo que le llevó a ser considerado como “el profesor” dentro de Legg Mason. Un gestor al que merece la pena seguir y escuchar. Los años 2008 y 2011 fueron brutalmente malos, pero no consiguieron sacarle de la pista. Ahora, además, gestiona desde la total independencia que le da su propia firma.

Fuentes sobre Bill Miller:

Artículos relacionados: