Peter Lynch es uno de esos legendarios gestores de fondos cuyas rentabilidades resultan envidiables. A través del fondo de renta variable Magellan, que gestionó en Fidelity desde 1977 hasta 1990, obtuvo una rentabilidad anualizada del 29%, batiendo muy ampliamente (en más de 10 puntos porcentuales) al S&P 500.

Un periodo relativamente corto, poco más que un suspiro comparado con las cinco décadas que lleva Warren Buffett al frente de Berkshire Hathaway. Pero esos 13 años fueron extremadamente intensos, y por eso Lynch decidió retirarse a los 46 años en lo alto de su carrera, para pasar más tiempo con su familia.

El fondo Magellan, y el propio gestor, alcanzaron niveles de popularidad que son raros en el mundo de las inversiones. Tengamos en cuenta que por aquellas fechas la información sobre fondos y mercados financieros era de difícil acceso. Para muchos norteamericanos, en caso de que conocieran algún fondo, ese era el de Peter Lynch. Llegó a ser el fondo más grande del mundo, incluso algunos vieron la retirada del gestor como una señal de que se aproximaba un mercado bajista de largo plazo, algo que estuvo muy lejos de suceder.

Pero en el track-record de Lynch hay detalles que quizá no sepa. Como contó Ben Carlson, citando a William Bernstein, el fondo del super gestor no se abrió al público hasta mitad del 1981. Durante los 4 años previos fue un vehículo de inversión privado de la familia fundadora de la gestora Fidelity, empezando con un capital muy pequeño. Por tanto, durante este periodo no sufrió las ideas y venidas, suscripciones y reembolsos, de los partícipes. Y es, de hecho, este periodo de 4 años donde las rentabilidades más brillaron.

Si solo consideramos el periodo en el que el fondo estuvo abierto al público, la rentabilidad anual caería del 29% hasta el 22,5%, frente al 16,5% del S&P 500 en el mismo periodo. Siguen siendo rentabilidades sobresalientes, pero no tan extraordinarias. Además, según Bernstein, en los últimos 4 años del fondo el gestor tuvo que realizar un esfuerzo casi sobrehumano para conseguir batir al mercado.

Fuente.

Quizá la principal causa de esta relativa pérdida de brillo del fondo Magellan fue el brutal crecimiento en activos gestionados que experimentó, de los muy modestos 22 millones hasta más de 14.000 millones en 1990 (fuente del dato). Como dijo Buffett en su última carta anual respecto al desempeño futuro de su conglomerado: “nuestro tamaño excluye resultados brillantes: los retornos esperados caen a medida que los activos aumentan”. La compañía de Omaha solo puede permitirse invertir en las compañías más grandes del mercado.

Algo así debió de sucederle a Lynch al mando de su fondo, teniendo que dejar de lado esos negocios relativamente pequeños que presentaban enormes oportunidades de crecimiento y que tanto le gustaban. Cuanto te haces tan grande como un enorme elefante adulto, tus movimientos son más lentos y difíciles. Tu capacidad de diferenciarte y obtener resultados por encima del mercado se resiente.

Teniendo en cuenta, entonces, que el fondo de Lynch solo estuvo abierto a inversores 9 años, y que en éstos obtuvo rentabilidades por encima del 20%, uno esperaría que los partícipes de su fondo lo hicieran muy bien. No tan espectacularmente bien como para ganar casi el 30% al año, pero sí un 20%, por encima del S&P 500. ¿No?

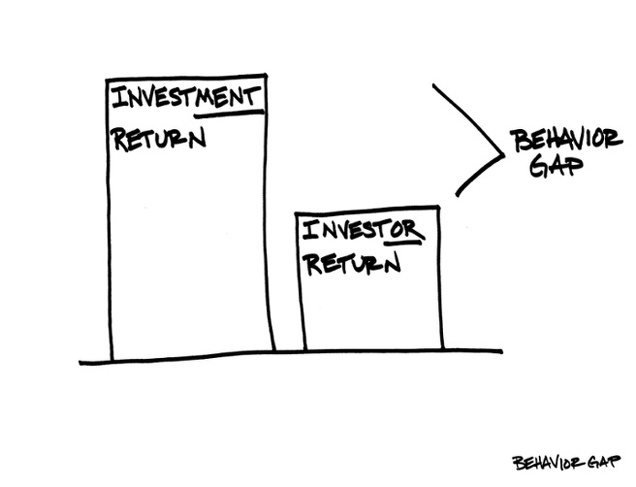

En absoluto. Como expliqué recientemente, los inversores de fondos tienen tendencia a comprar alto y vender bajo. Ilustraba esta idea con el caso de azValor Internacional, que ha tenido un 2017 por debajo de la media y de su benchmark. En general, cuando un fondo ha subido, eso les da a los inversores más confianza para entrar y subirse a la ola; pero cuando el fondo pasa por malos momentos (ya sea en términos absolutos o relativos), no suelen tener la paciencia suficiente para esperar a que las cosas repunten. En parte es un comportamiento comprensible, porque cuando las rentabilidades en un fondo se tuercen, uno nunca sabe si es un pequeño bache temporal o forma parte de un declive que solo empeorará en el futuro. De ahí que sea tan importante conocer bien el proceso de inversión de los gestores, cómo trabajan y piensan, además de su historial. Debemos tener en cuenta que incluso los mejores inversores de la historia han pasado por periodos malos, que incluso han podido extenderse durante varios años consecutivos.

Pues bien, tenemos dos fuentes que nos indican los resultados que obtuvo el inversor medio en el fondo Magellan de Peter Lynch. Una de esas fuentes, que citaba Ben Carlson en su post, habla de que el inversor medio ganó solo alrededor de un 7% anual (vs. 16,5% del S&P 500). Y otra de las fuentes, haciendo referencia a un estudio de Fidelity Investments, dice que ¡incluso llegó a perder dinero! Al no haber tenido acceso a las fuentes originales, no sabría decir cuál es la más precisa, pero quedémonos con la idea: el inversor medio de uno de los mejores fondos de la historia reciente lo hizo mucho peor que su índice de referencia, ganando menos del 7%. Comprarían tras fuertes subidas, y venderían en medio de correcciones, como el caso del brusco desplome de 1987 sobre el que Lynch habla en su libro One Up on Wall Street. Este fondo tan laureado obtuvo en sus 13 años de historia casi un 29% anualizado, si bien un inversor que comprara al abrirse al público y hubiese mantenido, “solo” habría ganado un 22,5%.

A esta brecha entre la rentabilidad de un fondo y la rentabilidad de los inversores en el fondo, se le llama “behavior gap” (brecha del comportamiento), un concepto que ha sido ampliamente estudiado. Quizás esta brecha sea más alta en productos que llegan a estar de moda (con o sin razón), como sucedió con el fondo de Peter Lynch.

Es tarea de todos, de inversores, gestores, asesores y divulgadores, el tratar de conseguir que este behavior gap no penalice a los usuarios de fondos. Idealmente, podría ser incluso positivo (que los inversores mejoren la rentabilidad del fondo en el que invierte comprando en malos momentos), como en este caso, pero eso ya lo dejamos para los libros de fantasía financiera.

Artículos relacionados: