En las últimas semanas son varias las voces que están alertando del peligro que podría acarrear la inversión en uno de los nichos más populares del actual mercado, el de la FAANGs, acrónimo que hace referencia a las compañías Facebook, Amazon, Apple, Netflix y Google.

Estas compañías, de las que nadie duda que estén transformando nuestra vida actual, a ojos de no ya pocos, son demasiado populares y es posible que estén cotizando en un escenario "de perfección", que si no se da puede traer fuertes pérdidas para los inversores, al menos durante algunos años.

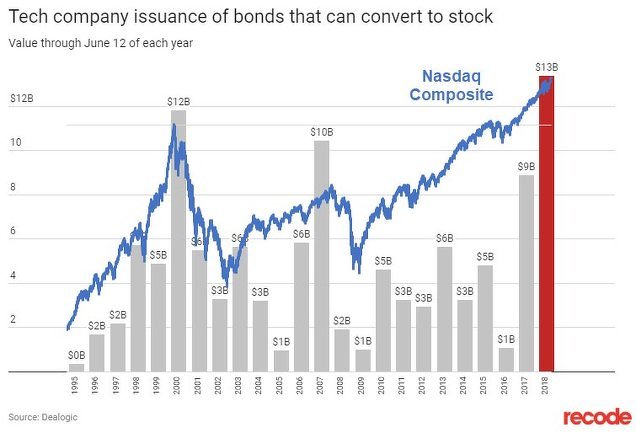

Hace casi un mes Hugo Ferrer explicaba en su blog que el fuerte flujo de fondos hacia acciones y ETF tecnológicos era un signo de manía y que, por tanto, el potencial de revalorización ya es reducido en este ciclo y el riesgo de ver fuertes pérdidas es muy elevado. Tan claro sería el signo de manía, que la emisión de bonos convertibles por parte de estas compañías tecnológicas está totalmente disparada (siguiente gráfico):

Más recientemente, el legendario Howard Marks de OakTree Capital alertaba de que las FAANG podrían ser inversiones peligrosas en los próximos años, tal y como escribimos recientemente. En palabras de Marks: "sí, son grandes compañías, pero los ETFs han podido acentuar la entrada de capital en estas acciones ...y las cosas que suelen ser las más populares son las que más daño suelen producir". Así mismo alertó de que "un gran número de ETFs están comprando las mismas acciones y cuando las cosas se pongan feas ¿quién las va a comprar?".

Ahora una nueva voz se ha sumado a esta alerta sobre este segmento caliente del mercado, la de Iván Martín, gestor de Magallanes, que en su última carta trimestral a sus partícipes dedica un apartado a este fenómeno con el título de "Invulnerabilidad".

En dicha carta Martin señala la fuerte revalorización que han experimentado estas acciones para explicar que pueden haberse revalorizado tanto hasta el punto de estar generando una situación de desequilibrio:

La capitalización de estas cinco empresas equivale a tres veces el tamaño de la economía española, solo Apple, con cerca de 1 trillón de dólares de valor bursátil, representa casiel valor de nuestra economía.

Me temo que, en este campo, hablar de valoraciones no tiene sentido. “Cambio estructural, ventajas competitivas, círculo virtuoso o nuevo paradigma”, son algunas de las expresiones más usadas que “justifican” dichas capitalizaciones y valoraciones exigentes.

Sin entrar en valorar dichas compañías, merece la pena pararse en dos puntos: la asimetría de rentabilidades entre índices y el estatus de invulnerabilidad presente en esta tipología de empresas. La rentabilidad estratosférica de los FAANG, y otras empresas similares, eclipsa el comportamiento del resto de valores. En el caso de Estados Unidos, dichas empresas han doblado su peso en tan sólo cinco años, pasando a representar más del 11% del índice S&P 500.

Un poco más adelante explica que la extrema popularidad de las FAANG puede dar lugar a un proceso de retroalimentación perversa, la cual perjudique gravemente a los inversores y que la supuesta invulnerabilidad de estas acciones no puede ser tomada como tal, especialmente cuando se recuerda que las modas van y vienen y que hace solo 10 años la red social más popular es una de la que nadie se acuerda hoy en día:

...el efecto FAANG genera otro efecto perverso consistente en que las estrategias pasivas e indexadas se ven obligadas a comprar más FAANG en la medida que éstas cada vez pesan más en los índices. Se genera un círculo peligroso de retroalimentación de tal manera que cuánto más grande, más pesa, y cuanta más pesa, más compran, subiendo las valoraciones sin causa justificada aparente.

El segundo punto, el estatus de invulnerabilidad, es interesante y da que pensar especialmente para aquellos que se aventuran a comprar lo “popular”, o como se le suele llamar de forma sofisticada en el argot financiero, “las empresas de calidad”, confundiendo “calidad” por “moda”.

¿Saben cuál era la red social por excelencia hace diez años? No, no era Facebook. Era MySpace, con 153 millones de usuarios en el mundo, frente a los aproximadamente 50 del primero. MySpace, fundada en 2003, fue el precursor de las redes sociales como las entendemos hoy, con una popularidad tal que fue adquirida dos años después por News Corporation por una valoración de 580 millones de dólares sin apenas generar beneficio positivo, finalmente vendida en 2011 por 35 millones una vez perdida la batalla ante Facebook. Una historia fascinante, ¿no están de acuerdo?

En un artículo publicado en aquella época por el diario británico The Guardian4, se llegaba a decir de MySpace que se estaba convirtiendo en un “monopolio natural”, ya que los usuarios habían invertido tanto tiempo y esfuerzo en registrase y poner datos que se les hacía muy complicado y molesto cambiar de red social. ¿Les suena de algo?, la famosa ventaja competitiva del “switching cost” o coste de cambio. El artículo sigue diciendo que, tal era la fortaleza de dicha ventaja que a su vez creaba otra de un poder aún mayor, “el efecto red”, de tal manera que cuanta más gente lo usaba más poderosa se hacía. “Más de 150 millones de personas no podían estar equivocadas”, es algo que también resulta familiar.

Hoy, después de una década, poca gente recuerda ya MySpace. Merece la pena parase por un momento y replantearse si el actual estado de invulnerabilidad que reina en determinadas empresas está realmente “a prueba de balas”, pensando en los próximos cinco o diez años, especialmente cuando sus valoraciones son, digamos, algo más que exigentes. Piense por un instante en Nokia, BlackBerry, Kodak, Polaroid, Blockbuster oToys “R” Us, entre otras.

Y finalmente Martín aclara que prefiere ser tratado de carca que invertir en empresas que están en pleno frenesí:

Aun a riesgo de ser catalogados como antiguos o fuera de moda, en Magallanes preferimos permanecer alejados de esta tipología de empresas en estado de frenesí. La experiencia demuestra que cuando determinados activos están valorados para la perfección, el margen de error que puedes cometer es mínimo. Nuestro foco sigue puesto

en empresas donde las incertidumbres temporales del corto plazo hacen que coticen a precios bajos.

Podríamos decir que preferimos el “fango”, a las FAANG (“fango”, utilizado como símil para catalogar a las empresas donde poca gente quiere invertir actualmente). Estrategia que no queremos imponer a nadie sobre otras, es simplemente nuestra forma de hacer las cosas.