La última recesión oficial en Estados Unidos finalizó en junio de 2009 según el NBER (National Bureau of Economic Research), lo que significa que desde entonces estamos inmersos en un período de expansión económica (desde hace meses ya es oficialmente el período de crecimiento económico más largo de la historia de Estados Unidos). Tal y como apuntábamos hace unos días, la situación actual podría calificarse como “anómala”, puesto que desde 1850 es la primera década (2010 - 2019) en la que no se produce una recesión económica en Estados Unidos. Si bien es cierto que la economía no se parece en nada a la hace unas décadas, y que la frecuencia y profundidad de las recesiones es cada vez menor, no deja de ser un hecho noticiable que hayamos asistido al periodo de crecimiento económico más largo en la historia de Estados Unidos (en el resto de regiones económicas no ha sido así, puesto que en la Eurozona hemos vivido una nueva recesión económica durante los años 2012 y 2013).

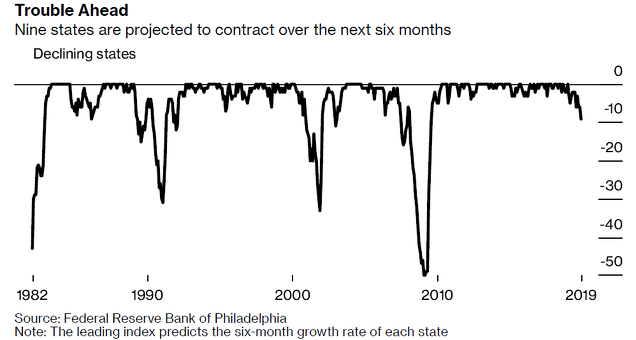

Como es evidente, y conforme pasan los meses, las probabilidades de que el ciclo expansivo actual en Estados Unidos llegue a su fin son mayores. Así, según las últimas proyecciones del Banco de la Reserva Federal de Filadelfia, la economía de nueve estados de Estados Unidos se espera que entre en recesión en los próximos seis meses: Virginia Occidental, Pensilvania, Delaware, Montana, Oklahoma, Vermont, New Jersey, Kentucky y Connecticut. Como se aprecia en el gráfico inferior, que data desde el comienzo de la década de los ochenta, estamos ante el nivel más elevado desde julio del año 2009, precisamente desde que finalizó la última recesión allá por marzo de 2009.

(Fuente: Bloomberg)

La economía estadounidense sigue actualmente creciendo a un ritmo razonablemente moderado, sostenida esencialmente por el sector servicios (aún en expansión), el cual supone en torno a un 80% del PIB del país. Sin embargo, el sector manufacturero sigue sufriendo el peso de la debilidad económica global y la guerra comercial, y los últimos datos conocidos del mes de diciembre muestra que la recesión en este sector se mantiene, acumulando cinco meses consecutivos de contracción.

(Fuente: Trading Economics)

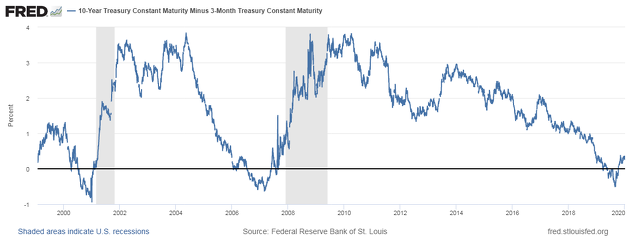

Asimismo, tampoco debemos olvidar la situación de la curva de tipos de interés, el indicador macroeconómico con mayor tasa de acierto a la hora de pronosticar una recesión. A principios del pasado año 2019, la curva de tipos de interés se invirtió, lo cual desató la alarma entre los inversores, puesto que era la primera vez que sucedía desde 2006. Sin embargo, estos temores se desvanecieron a mediados de año cuando la curva de tipos se desinvirtió, gracias en buena medida a las bajadas de tipos llevadas a cabo por parte de la Reserva Federal desde mediados del año pasado. Sin embargo, tal y como advertía Ángel Martín Oro, “la señal verdaderamente preocupante es cuando el diferencial de la curva, una vez en negativo, empieza a subir y se vuelve positivo. Ahí es cuando la recesión sí está realmente próxima y las bolsas a punto de hacer máximo”. Es por ello que aunque el foco de los inversores actualmente no esté puesto en este indicador, las señales que nos viene lanzando desde mediados del año pasado no deberían ser pasadas por alto por los inversores.

Sin embargo, y aunque cerca de un 20% de los 50 estados de Estados Unidos se encuentran al borde a la recesión económica, hay ciertos aspectos positivos en la economía estadounidense que merece la pena tomar en consideración. En primer lugar, la creación de empleo privado, uno de los indicadores macroeconómicos más fiables y robustos que tenemos para monitorizar la situación económica, sigue creciendo mes a mes, lo cual refleja fortaleza en la economía (la tasa de paro actual se encuentra en mínimos de las últimas décadas). En segundo lugar, el sector servicios, que como sabemos representa en torno a un 80% del PIB de la región, sigue lejos de entrar en terreno recesivo (como sí lo ha hecho el sector manufacturero). Si bien se ha desacelerado significativamente en los últimos meses, nada hace presagiar una recesión inminente en este sector. En tercer lugar, la Reserva Federal ha dejado de lado las subidas de tipos de interés iniciadas años atrás y ya ha realizado algunos recortes de tipos en los últimos meses, además de estar expandiendo de nuevo su balance, lo cual está siendo un apoyo fundamental para la economía (y qué duda cabe que para los mercados financieros). En cuarto y último lugar, la inflación sigue totalmente bajo control, lo cual ha facilitado la actuación de la Reserva Federal al no verse “obligada” a seguir subiendo los tipos de interés.

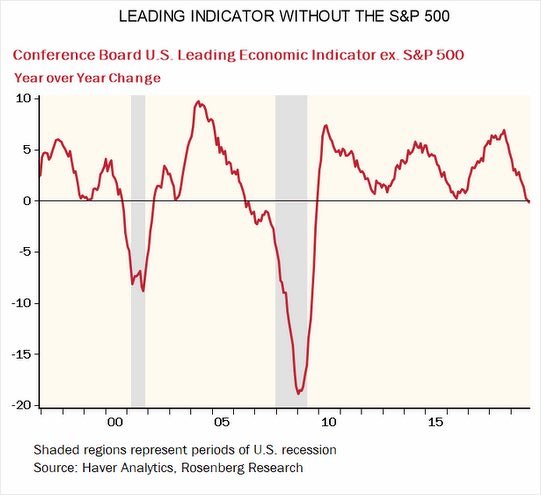

Pero si queremos tener una visión real de cómo se encuentra actualmente la economía estadounidense (tras más de diez años de expansión económica), quizás sea interesante echar un vistazo a la evolución del indicador económico adelantado elaborado por The Conference Board. Como sabemos, se trata de un indicador elaborado a partir de 10 subindicadores como los permisos de construcción, los nuevos pedidos del sector manufacturero, las peticiones iniciales de desempleo o el propio índice S&P 500. Sin embargo, si excluimos del indicador económico adelantado el S&P 500, que como todos sabemos acumula una revalorización superior al 300% desde marzo de 2009 y actualmente se encuentra en máximos históricos, la situación del indicador empieza a dar muestras ciertamente preocupantes. Como vemos en el gráfico inferior, el cual se ha vuelto “viral” en los últimos días, la situación actual sería muy similar a la que se produjo en el año 2000 y 2006, justo unos pocos meses antes de que se iniciaran sendas recesiones económicas.

(Fuente: Liz Ann Sonders)

¿Significa esto que nos encontramos a las puertas de una nueva recesión? Imposible afirmarlo con rotundidad, pero las señales pre - recesivas se vienen acumulando en las últimas semanas, tal y como nos ha venido recordado Hugo Ferrer (I, II, III, IV, V y VI) a lo largo de los últimos meses. Es por ello que la cautela se impone, si bien pensar que viviremos una reedición de la crisis de los años 2008 y 2009 se antoja difícil. La situación actual dista mucho de la que se vivía en aquellos, por lo que esperar caídas globales en los mercados financieros del 40 - 50% no parece lo más probable. Lo más seguro es que en los próximos meses nos enfrentemos a una nueva recesión, pero mucho más ligera y menos dañina que la última. Además, tratar de anticiparse a una recesión es una de las tareas más complejas y difíciles que existe. Como decía Peter Lynch, “los inversores han perdido mucho más dinero preparándose o intentando anticipar las correcciones, que en las correcciones mismas”.

Pero en caso de que la tan manida recesión siga sin aparecer, apostar por un 2020 tan rentable como el 2019 parece poco probable. Las valoraciones actuales de la bolsa estadounidense, en contraposición con las europeas y emergentes, son muy exigentes, por lo que deberemos acostumbrarnos a unas rentabilidades más reducidas de cara a los próximos años. Quizás ese 15 - 16% anualizado que ha generado el S&P 500 desde marzo de 2009 o el 20% logrado por el Nasdaq Composite son agua pasada y en los próximos años deberemos acostumbrarnos a cifras del 5 - 7% anualizado, en línea con lo que ha generado históricamente la bolsa estadounidense.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí