Llegar a conocer con cierta profundidad las experiencias de inversores no profesionales está resultando realmente interesante. En este enlace se puede acceder a todas las entrevistas anteriores de la serie, y debajo de la entrevista de hoy aparecen listadas. Debo decir que esta iniciativa no es original nuestra, en otros foros y plataformas ya se venía haciendo, y sigue haciendo, aunque la idea surgió de forma independiente.

Hoy vamos con la 6ª entrevista de la serie. En este caso he conversado con el usuario de Twitter Think Outside the Box (@thotbx), que como en entrevistados anteriores, prefiere mantener el anonimato. Después de un tiempo siguiéndole, pensé que podía ser interesante conocer su experiencia como inversor algo en profundidad, que nos cuente cuál es su forma de aproximarse al mercado, algunas ideas de inversión que tiene en cartera, y problemáticas típicas del inversor particular. No me equivocaba en absoluto, y creo que ha quedado una entrevista muy interesante. Espero que penséis lo mismo.

Antes de comenzar, siempre es importante dar unas pinceladas del entrevistado, puesto que la inversión es un proceso muy personal. Think Outside the Box tiene 40 años, es licenciado en Derecho y ejerce profesionalmente como abogado desde hace aproximadamente 15 años. Por su especialidad suele acudir bastante a juicios, por lo que está acostumbrado a asumir riesgos. Además, se ha visto obligado a entender bastante bien un balance y el funcionamiento de los productos financieros. Ambas circunstancias le han ayudado en los mercados financieros, si bien para ser un inversor particular dedicado, como es su caso, se deben cumplir otras condiciones. Sin más dilación, vamos con la entrevista.

— P. ¿Cómo te interesaste por el mundo de la inversión? ¿Cuáles son tus objetivos?

Sucedió hace ya bastantes años. La verdad que fue un proceso bastante casual. Un día conversando con un viejo amigo sobre dónde era conveniente invertir los ahorros, él me señaló que en su opinión la inversión en acciones era lo más conveniente a largo plazo y yo le contradije ya que, en ese momento, pensaba que los mercados financieros no tenían ninguna lógica. A raíz de esa conversación, me regaló en mi siguiente cumpleaños un libro de inversión bastante simple que se llama “Buffettologia”, escrito, si no recuerdo mal, por una ex-nuera de Warren Buffett. El libro permaneció durante varios meses en la estantería de mi casa hasta que un día lo leí y, a partir de ese momento y hasta el día de hoy, ha sido un intento de formación constante de forma autodidacta, en este apasionante mundo de los mercados financieros.

Respecto a mis objetivos, supongo que como la mayoría de los inversores particulares apasionados por este mundo, aunque sea muy difícil de alcanzar: la independencia financiera.

— P. ¿Cómo ha sido la evolución de tu forma y estilo de invertir? ¿Cómo te definirías actualmente?

Como resulta evidente por cuál fue mi primera toma de contacto con los mercados financieros, nunca tuve especial interés por el análisis técnico. Sí que es cierto que mi cartera ha evolucionado de una mezcla entre el value investing y la inversión en dividendos, teniendo una cartera focalizada en España, al value investing puro y duro.

Yo soy de los que piensan que el value investing no engloba solamente lo que está ópticamente barato en estos momentos (deep value o contrarian) sino también lo que razonablemente puede estarlo en el futuro (growth). Vamos yo soy de los que tiene un concepto de comprar barato bastante amplio.

— P. ¿En qué productos y tipo de activos inviertes a rasgos generales para lograr esos objetivos?

Tengo todo mi patrimonio invertido en los mercados financieros con la excepción de lo que teóricamente necesitaría para vivir durante dos años. Es cierto que esto viene ayudado por el hecho de que no tengo hipoteca (vivo de alquiler) y no tengo deudas de ningún tipo. Mis activos financieros se dividen en tres “compartimentos-estanco”:

1ª) Fondos Value: Aqui no hay nada original. Son los típicos que todo el mundo sabe.

2º) Parte Estratégica de la cartera: Donde hay una parte que está delegada la estrategia en fondos flexibles (los Cartesios y Belgravia Epsilon) y otra parte elijo los fondos donde creo que más valor puede haber (actualmente UK, Small Caps de Japón y RV India (este último recientemente)).

3º) Mi cartera de acciones: Desde hace medio año adquirí el firme compromiso de solamente realizar aportaciones en este compartimento. Es mi cartera de acciones (suelen ser unas 25).

— P. ¿Por qué ese compromiso? ¿Qué es lo que te hace pensar que lo vas a hacer mejor que los fondos?

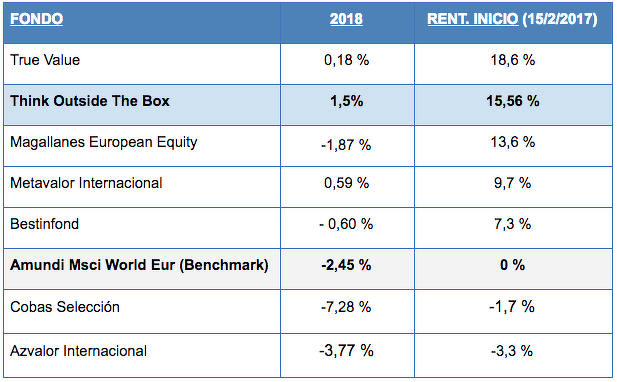

Pues todo surgió porque un día calculando de forma muy aproximada la rentabilidad de mi cartera personal me di cuenta que estaba obteniendo tasas de algo más del 15% anual. De este modo, me planteé un reto personal totalmente descabellado, que era intentar batir al índice y a los fondos value más conocidos en ese momento a cinco años. Es algo que no he monitorizado de forma precisa hasta hace poco. Al ver que durante los primeros meses el resultado no era muy negativo, doblé la apuesta y decidí limitar mis aportaciones a mi cartera y el resultado durante este periodo de algo más de un año es el siguiente a fecha de hoy (8/3/2018):

Seguramente perderé el reto pero presentaré dura batalla…... (risas).

— P. ¿Qué es lo que, para ti, te resulta más difícil de la inversión?

Sin duda el “market timing”. Suelo ser bastante impaciente a la hora de comprar cuando veo una buena oportunidad de inversión y, a veces, compro demasiado pronto, aunque creo que esto lo he mejorado con los años. En el otro reverso de la moneda, suelo vender por esa impaciencia demasiado pronto, y esto no lo he mejorado con los años jeje….

— P. ¿Cuál ha sido el error o los errores que has cometido que más te han servido para aprender en tu experiencia como inversor?

Paradójicamente mi mayor error creo que fue probablemente mi inversión más rentable: Gowex. Compré a 5 euros guiado por los números superficiales, sin entender bien cómo ganaba dinero la empresa. En poco menos de un año la inversión se multiplicó por 4 y decidí vender porque no veía las cosas claras, aunque cuando vendí nunca pensé que la situación era tan grave, y luego pasó lo que es conocido por todos.

Es mi mayor error de inversión porque mi inversión solamente fue exitosa debido a la suerte y no entendía bien cómo funcionaba el negocio. En realidad, en circunstancias normales hubiera perdido todo mi dinero.

Luego ha habido otros errores por ser compañías con exceso de deuda, compradas con poco margen de seguridad etc… pero nunca han supuesto pérdidas superiores a un 20-30% que es, en mi humilde opinión, lo normal en bolsa cuando cometes errores poco relevantes.

— P. ¿Cuál ha sido tu mejor operación reciente ya cerrada?

Flow Traders. Compré a 21 €, luego promedié a la baja cuando llegó a los 18 € y vendí a los 28 €, cuando se recuperó la volatilidad, con un 40% de plusvalías en menos de 6 meses.

Para el que no lo sepa, la tesis de inversión de Flow Traders era bastante sencilla. Esta empresa es un proveedor de liquidez, fundamentalmente, para ETFs. Cuando el mercado estaba en mínimos de volabilidad cotizaba con un descuento considerable, ya que sin volatilidad sus servicios son menos necesarios. Pues bien, cuando repuntó la volatilidad y presentó los resultados anuales (mejor de lo esperado y con un guidance muy optimista) la acción repuntó fuertemente.

También podría considerarse una inversión exitosa, el tener cubierto el dólar de 1,06 hasta el 1,25 ya que esto me ha evitado un 7% de pérdidas en la cartera, aproximadamente. La tesis de inversión era que el dólar a 1,05 descontaba el mejor de los mundos para USA y estábamos en máximos de muchos años. En consecuencia, si pasaba algo malo en USA o algo bueno en la Eurozona (como ha acabado sucediendo con la recuperación de la economía) la caída del dólar iba a ser muy probable.

— P. ¿Diversificación o concentración?

Obviamente, diversificación, porque se evitan grandes errores. Aunque eso sí, tienes que saber en qué inviertes y por qué siempre ya que, en caso contrario, estás excesivamente diversificado.

— P. Para hacernos una idea, ¿cuánto pesa tu posición más importante de la cartera de acciones? ¿Nos podrías contar un poco acerca de ella?

La verdad es que suelo emplear un sistema bastante automático. Compro siempre el 3,5% del valor de mi cartera en el momento de la compra y si baja la cotización entonces reviso la tesis de inversión y decido ampliar o vender. Si amplío con la caída suele volver a tener un peso parecido al momento de la compra.

Con esa premisa la acción que más he promediado a la baja ha sido Scorpio Tankers. Entré a 3,30 y he promediado un poco a 2,70 y 2,40, por lo que la acción actualmente la tengo a 3. Se trata de la compañía de Tankers con la flota más moderna del mercado, con una media de edad de 3 años, cuando la media del mercado es de unos 10 años. Cotiza realmente barata a menos de la mitad de valor en libros, cuando la media de los últimos cinco años está por encima de su valor en libros. El mercado está preocupado por el pago de la deuda y el precio de los fletes pero yo creo que, con la caja que tiene la empresa y la pequeña ampliación de capital realizada, no tendrá problemas en pagar los vencimientos de los dos próximos años.

— P. ¿Cuáles son las dos ideas más importantes de fondo (macro, sectorial, tendencias...) que configuran tu cartera a día de hoy?

Actualmente, son dos las ideas predominantes en mi cartera: Commodities y UK. Como verás, me encanta “restregarme en el fango” (risas). Yo soy de los que piensa, como escuchaba el otro día a Álvaro Guzmán, que es más fácil encontrar valor donde hay un problema.

En concreto, en cuanto a las Commodities puedo aportar poco a lo ya conocido. Es un sector claramente infravalorado, con acciones que han caído entre un 50% - 80%, a pesar de ser compañías líderes del sector y productoras de materias primas imprescindibles y con demandas crecientes.

En cuanto a UK, a mi modo de ver, resulta evidente que existe descuento en las empresas británicas respecto de sus competidores en el resto del mundo derivados del Brexit, y este descuento se cerrará cuando se resuelvan las incertidumbres. UK ha sido siempre un país abierto al comercio y la solución nunca pasará por un “Brexit Duro”. Además, la libra nos puede dar un “plus” de rentabilidad cuando se resuelvan estas incertidumbres.

— P. ¿Podrías comentar una idea de inversión que tengas en cartera de cada uno de los dos temas?

En cuanto a las commodities, podemos hablar de Noble Corp. Se trata de una empresa de drilling (perforación) de petróleo que tiene un P/B ridículo de 0,2x. Esto se debe a varios factores: a) La dependencia del precio del petróleo. Estas empresas necesitan que el precio del petróleo esté por encima de 60 dólares; b) Las repercusiones sobre el litigio que tienen sobre su responsabilidad respecto del spin off de Paragon; c) La deuda de la empresa (parece que con la refinanciación de la deuda hasta el 2023 este tema está solventado); d) La valoración real de los activos en este momento del mercado (hay ventas que se están produciendo a 0,4 del valor en libros).

En cuanto a UK, podríamos citar por ejemplo Card Factory, es un retail de artículos de regalo. Esta empresa cotizaba a 3 libras, que teniendo en cuenta que se trataba de una empresa de crecimiento, no era un precio caro (PER 15 aprox.). Pues bien, la empresa declaró que, pese a que seguían subiendo las ventas like for like, habría una leve disminución del EBITDA y que el canal online no iba tan bien. Pues bien, como UK está como está... la cotización cayó de 3 a 2 libras y ahí aproveché para comprar.

— P. ¿Qué opinas de tener liquidez en la cartera? Iván Martín en una reciente entrevista comentaba: “El valor oculto de la liquidez es ponerla a trabajar cuando lo necesitas sin tener que vender algo que te gusta por comprar algo aún mejor, que es algo que no soporto”. ¿Coincides con él desde tu perspectiva de inversor particular?

En mi modesta opinión, y casi me cuesta contradecirlo por la profunda admiración que le profeso, eso de “no soportar vender una cosa que te gusta” es una sensación irracional u ocular más que un argumento basado en la racionalidad. Yo soy más de la opinión de Paramés y Peter Lynch, ya que pienso que el tener liquidez sin invertir es una pérdida del coste de oportunidad, nunca vas a acertar lo que hacen los mercados puesto que son impredecibles. Es reservar “munición” sin saber cuándo vas a poder usarla. Es como negarte a salir con otras personas hasta que conozcas a la pareja perfecta, pues bien, a lo mejor te estás perdiendo la oportunidad de conocer a personas fantásticas durante años e, incluso, puede que la que ocularmente no era “la perfecta”, en realidad, lo era y la que presuntamente era “perfecta” no lo sea en realidad. Aplica esto a la inversión…, para mi es lo mismo...

De todos modos, todo es matizable, no es lo mismo tener un 10-15% de liquidez que suele tener el Sr. Martín, que tener un 30% o incluso más que tienen algunos fondos. Para mí, convertir estos segundos fondos en el “core” de la cartera es un error y estos tipos de fondos solamente los debemos de utilizar los inversores en una parte de nuestra cartera (ojo yo tengo algunos, como Cartesio X, Y y Belgravia Epsilon).

— P. ¿Qué piensas acerca del momento actual del mercado? ¿Tienes opinión o, aun teniéndola, piensas que es irrelevante?

Pues, la verdad, pienso que es bastante irrelevante. Históricamente en casi cualquier época de los últimos cien años ha sido posible encontrar valor. Aunque, si me pides la opinión, pienso que acabamos de pasar una crisis bastante complicada y, como decía Howard Marks en una de sus últimas cartas, aunque los mercados no estén baratos, no se ve tampoco euforia ni personas sin formación financiera invertidas en bolsa como sí se ha visto en las criptomonedas, por ejemplo…

— P. ¿Cuáles son los criterios clave por los que eliges un fondo de inversión?

Obviamente, para mí un criterio de preferencia es comprar fondos de inversión con dueño, esto es, que el gestor sea el dueño del fondo y tenga su patrimonio invertido en el fondo, ya que te evitas experiencias como “la huida de Bestinver de Paramés y cia.” o que no se esté mirando por el partícipe como debiera. Hay siempre una mayor alineación de intereses. Aunque tengo alguno en que esto no es así, sobretodo en la parte estratégica.

— P. ¿En qué medida utilizas las ideas de los gestores en los que confías para comprar acciones individuales? ¿Te parece una estrategia óptima para el inversor particular?

Pues suelo utilizarlas bastante como un primer filtro, esto es, me evita tener que analizar todo el mercado compañía por compañía, como que me sería imposible por mi actividad profesional. Pero nunca, nunca, nunca… hay que comprar simplemente porque el Sr. X la haya comprado sin haber estudiado la empresa y tener un criterio independiente de la misma (precio de entrada y fair value).

Por poner un ejemplo, si compras Cameco (empresa importante en azValor Internacional) tienes que conocer los problemas fiscales que tiene la empresa, el cierre de minas y el recorte de producción de Kazajistán y cuánto pueden afectar al precio del uranio, que el precio del uranio a 20 dólares no es sostenible ya que cuesta de producirse el doble etc… Tienes que haber diseccionado la compañía y saber que la misma en una situación normalizada vale por lo menos el doble.

— P. Además de las fuertes convicciones de otros fondos, ¿tienes alguna otra fuente importante para tus ideas de inversión? ¿Podrías poner algún ejemplo?

Sí, claro, existen otras fuentes de las que me nutro como pueden ser blogs de inversores aficionados, plataformas o redes como Seeking Alpha, Sumzero, inBestia, Rankia, Finect, Security Reddit (donde se publican las cartas trimestrales de los Hedge Funds americanos). La verdad es que Internet es un océano de información para el inversor amateur.

— P. Cerramos la entrevista con una pregunta más personal, ¿cómo te las ingenias para compatibilizar tu profesión de abogado con la actividad de inversor privado? P.ej. puedes hablar de cuánto tiempo te consume a la semana etc...

Más de 20 horas a la semana. Me suelo levantar pronto y saco más de una hora todos los días por la mañana, a la comida otro rato, por la noche, ratos muertos etc… Pues demasiadas horas para mi familia y demasiado pocas para hacer bien las cosas. Tengo la suerte de tener una socia fantástica, que es mi mujer, que al haber trabajado en la industria financiera en USA entiende lo que hago y me apoya incondicionalmente. Por desgracia, la mayoría de inversores particulares no tienen esa suerte. Aunque no todo es un camino de rosas y ella también se harta y me dice: “X deja el ordenador ya…”.

Anteriores entrevistas de la serie: