Disclaimer: Esta tesis fue publicada el 4 de febrero de 2018 en mi perfil de Twitter, en inglés (@alvarofaraco). Esta es una traducción adaptada para inBestia. Cuando redacté la tesis original el precio de la acción estaba en torno a los 20 euros. Las recientes convulsiones de los mercados financieros, unidas a la presentación de los últimos resultados trimestrales de la compañía, han hecho que el precio de la acción se dispare. Por lo tanto la acción ya no tiene tanto recorrido. Esta tesis no supone una recomendación de compra o venta. Cada inversor ha de hacer su propio análisis antes de invertir. Voy largo en Flow Traders a 19,9 euros.

TESIS DE INVERSIÓN - FLOW TRADERS (AMS:FLOW)

Flow Traders es un proveedor de liquidez para productos negociados en bolsa (ETPs, Exchange Traded Products). Proveen liquidez para ETPs listados por todo el mundo, y para toda clase de activos. Además negocian ETPs en mercados extrabursátiles (OTC, over-the-counter) con inversores institucionales. De este modo proporcionan cotizaciones muy competitivas, en cualquier momento del día, en mercados de toda Europa, Asia y Estados Unidos.

SOBRE LOS PROVEEDORES DE LIQUIDEZ

¿Qué es un proveedor de liquidez?

Un proveedor de liquidez es una empresa o institución que actúa como creador del mercado (market maker) de una determinada clase de activo. Eso significa que el proveedor de liquidez actúa como comprador y vendedor de dicho activo, creando por tanto un mercado. En teoría, los proveedores de liquidez aseguran una mayor estabilidad en los precios y también factilitan a los traders el poder comprar y vender rápidamente a cualquier nivel de precio.

¿Pero cómo hacen dinero?

Los proveedores de liquidez se comprometen a crear un mercado con la esperanza de que serán capaces de obtener un beneficio por la diferencia de precio que hay entre la oferta y la demanda. Dicho con otras palabras, Flow Traders obtiene un beneficio por la pequeñísima diferencia de precio que hay en la compraventa de ETPs y otros instrumentos financieros.

¿Y cómo hacen MÁS dinero?

Aquí viene la parte más interesante. Primero, sus beneficios no dependen de la dirección del mercado, por lo que es una buena acción a tener en cartera en un mercado bajista. Dicho así se podría pensar que es un negocio sin fisuras, pero tiene una importante: el volumen de transacciones y la volatilidad son críticos para su captura de beneficios.

Lo del volumen de transacciones es obvio: a más transacciones, más ingresos. Pero lo de la volatilidad no es tan fácil de deducir. El caso es que, a mayor volatilidad, mayor diferencia habrá entre la compra y la venta de un activo. Para entenderlo más fácilmente hay que pensar en términos de riesgo-rentabilidad. En un mercado de baja volatilidad los riesgos son menores y, por tanto, los proveedores de liquidez aceptarán menos rentabilidad por cada transacción.

NEGOCIO Y ESTRATEGIA

Flow Traders negocia más de 10.000 instrumentos financieros, con presencia en más de 100 sistemas de negociación en 35 países de todo el mundo. Proveen liquidez en casi 5.000 listados de ETPs en mercados bursátiles y extrabursátiles. En mercados extrabursátiles proveen liquidez para ETPs a más de 550 instituciones por todo el mundo.

Negocian tres categorías de ETPs:

- Exchange Traded Funds (ETFs)

- Exchange Traded Commodities (ETCs)

- Exchange Traded Notes (ETNs)

Además de ETPs, proveen liquidez en instrumentos similares, y acaban de entrar en el mercado de divisas (Forex).

Tecnología

Ser capaces de poner el precio acertado a un ETP es vital para el éxito de una transacción. Si se equivocan, perderán dinero, o la transacción será hecha por un competidor. Así que la inversión en tecnología es esencialpara la empresa.

Utilizan software propietario y escalable, con la mayor parte de sus programas desarrollados por ellos mismos. Este software incluye herramientas de fijación de precios y negociación, procesamiento de datos de mercado, control de riesgos, etc. El departamento de tecnología supone un tercio de su plantilla.

Estrategia

Normalmente no hacen adquisiciones. Están más bien centrados en crecer orgánicamente, manteniendo su nivel deseado de riesgo y controlando los gastos fijos. Una de las cosas más interesantes que hacen para controlar los gastos es que pagan a sus empleados con una mezcla de salario fijo y variable, donde la parte variable depende de los beneficios de la empresa y del rendimiento individual. De esta forma son capaces de mantener los márgenes operativos por encima del 40% incluso en periodos de menor beneficio.

FLOW TRADERS Y EL MERCADO DE ETPS

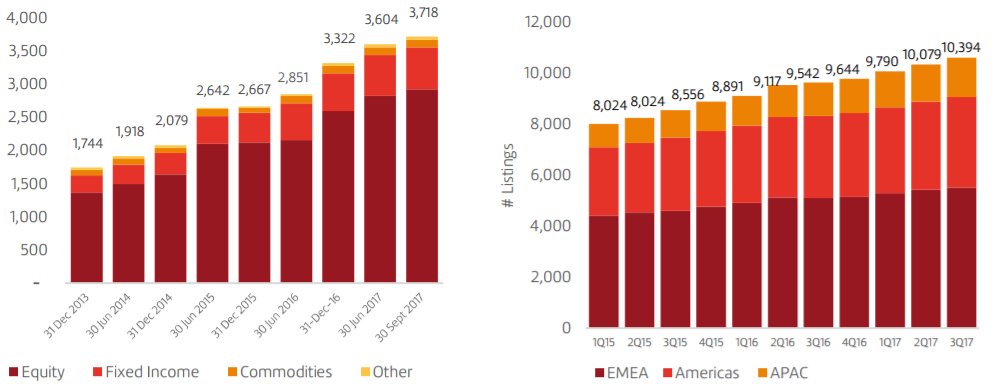

Los mercados de ETPs globales están creciendo año a año. Midiéndolos en activos bajo gestión (AuM, assets under management), un total de 3.718 billones de euros estaban siendo gestionados en el tercer trimestre de 2017 (grafico de la izquierda). El número de listados de ETPs también están creciendo en todas las regiones (gráfico de la derecha):

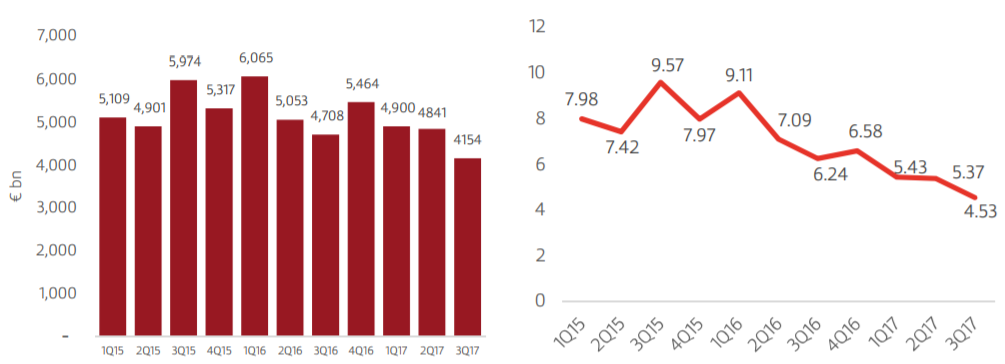

Pero por otra parte, el valor negociado de ETPs no está creciendo, más bien lo contrario, cayendo en el tercer trimestre de 2017 a su nivel más bajo desde hace años (gráfico de la izquierda) y por tanto la velocidad de mercado (market velocity), medida como valor negociado de ETPs dividido por los activos bajo gestión del mercado de ETPs, descendió también a su punto más bajo en años (gráfico de la derecha):

Todo esto quiere decir que, a pesar de que los inversores están acumulando más y más ETPs en sus carteras, simplemente los están manteniendo a largo plazo, cayendo la volatilidad a finales de 2017 a uno de los puntos más bajos de su historia.

Esto nos debería dar una idea del potencial de Flow Traders una vez que la volatilidad vuelva a niveles más normales, y por qué es una gran oportunidad de inversión ahora mismo. Es verdad que un periodo de baja volatilidad puede durar durante años, pero la alta volatilidad siempre vuelve, y volverá otra vez, tarde o temprano.

El mayor riesgo que puede tener Flow Traders es que los competidores desarrollen mejores herramientas de fijación de precios y le coman cuota de mercado, pero no parece algo que vaya a pasar pronto ya que más bien está sucediendo todo lo contrario: Flow Traders incrementó su cuota de mercado en 2017 hasta un 4%, el mayor nivel de su historia (2% en Estados Unidos, 20% en Europa y 3% en Asia).

Como se puede ver en la tabla de arriba, la mayor parte de sus beneficios proviene de Europa (66%), haciendo el resto de Estados Unidos (25%) y Asia (9%). Así que es especialmente importante monitorizar la situación en Europa, aunque el volumen y la volatilidad de los mercados suele ir a la par en todas las regiones.

DIRECCIÓN Y MAYORES ACCIONISTAS

Flow Traders tiene dos directores ejecutivos (CEOs): Dennis Dijkstra y Sjoerd Rietberg. Ambos fueron nombrados en enero de 2014 y ambos tiene el mismo salario (1.9 millones de euros en 2016, del cual solo un 5% es salario base). Dijkstra tiene un 2,4% de la compañía (unos 23 millones de euros) y Rietberg un 1,8% (unos de 18 millones de euros). Así que no se puede decir que no tengan skin in the game.

Los cofundadores de Flow Traders, Roger Hodenius y Jan van Kuijk, actualmente son miembros del consejo de administración de la empresa. En febrero de 2017 pusieron 2 millones de acciones en manos de inversores institucionales en una colocación acelerada (book building), pero todavía controlan un 12,3% de las acciones ordinarias cada uno, que serían unos 125 millones de euros a día de hoy.

Así que entre los cofundadores y los CEOs tiene un 28,7% de la compañía dejando el free float en el 71,3%.

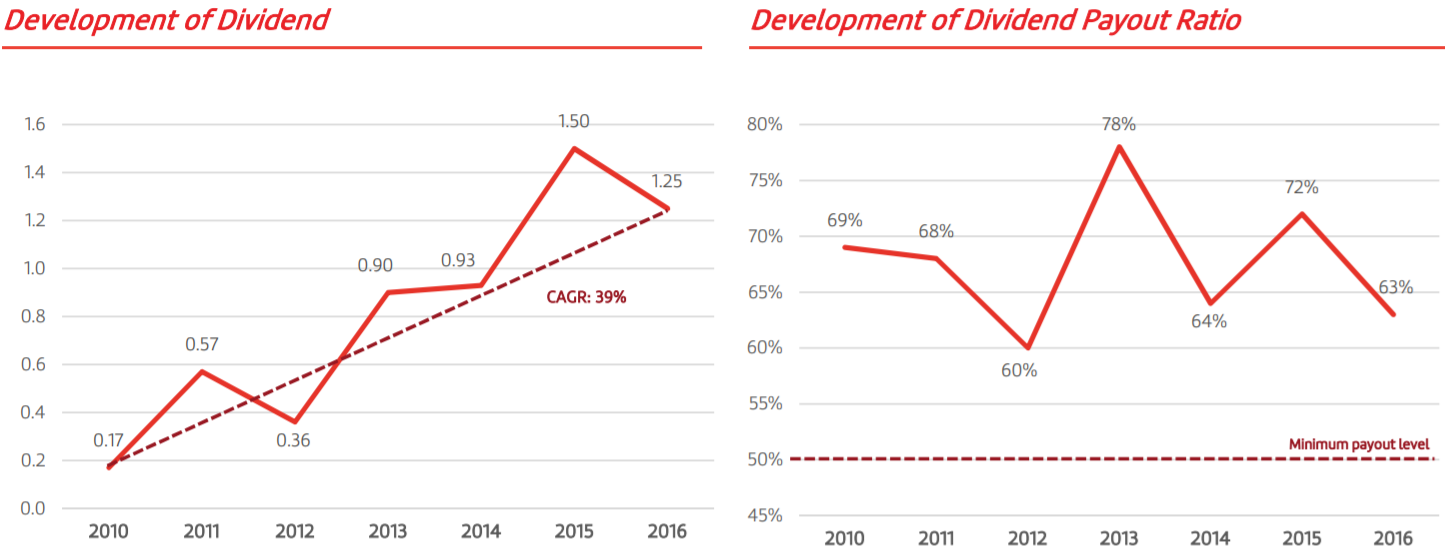

Política de dividendos

Tienen marcado como objetivo pagar dividendos en dos plazos al año, y que supongan al menos un 50% de los beneficios del ejercicio de forma agregada:

TESIS DE INVERSIÓN Y VALORACIÓN

Para resumir un poco lo que dijimos antes sobre que la volatilidad tiene un impacto determinante en los ingresos de la empresa (NTI: Net Trading Income), se puede observar el siguiente gráfico. En años de alta volatilidad, el NTI es más alto. Pero incluso teniendo en cuenta que la volatilidad ha ido descendiendo a lo largo de los últimos años, el NTI ha ido creciendo ya que han ido ganando cuota de mercado, teniendo presencia en más sistemas de negociación, negociando más instrumentos financieros y desarollando un sistema de fijación de precios más eficiente.

Este otro gráfico es simplemente para mostrar que el tema de la volatilidad es algo cíclico, y que nos encontramos en el punto más bajo desde 1990. La media de la volatilidad a largo plazo (medida por CBOE) es 19,6. En 2017 estaba por debajo de 10:

Fortaleza financiera

Además del patrimonio neto, la principal fuente de financiación de la empresa son prime brokers a de través líneas de crédito sin compromiso, así como el efectivo generado de sus propias operaciones. El 31 de diciembre de 2016, Flow Traders tenía una caja de 2,7 millones de euros, comparados con los 1,9 millones de euros de un año antes. Esta caja se mantiene principalmente para dar apoyo a sus gastos en operaciones e inversiones (capex), asegurándose de que tienen suficiente liquidez a corto plazo. Aparte de eso, la compañía opera sin deuda financiera.

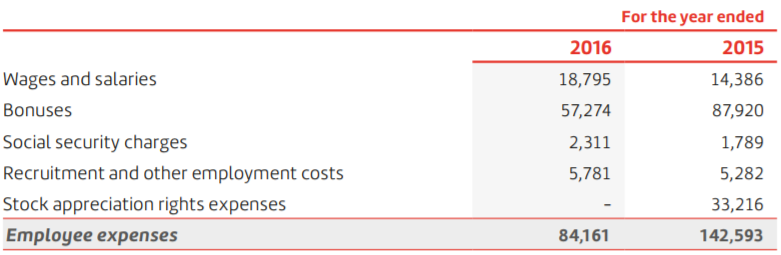

La compañía genera caja consistentemente año tras año, gracias en parte a su estrategia que hemos comentado en los salarios, donde los bonuses suponen la mayor parte:

Valoración

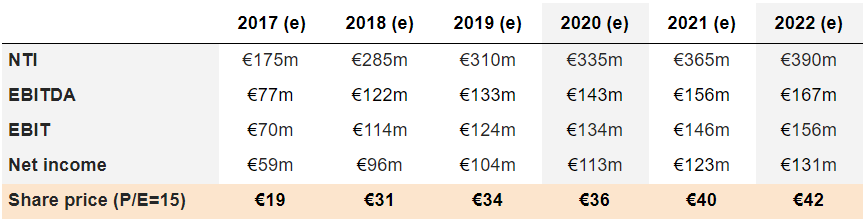

Como es imposible predecir el volumen de transacciones y la volatilidad en los próximos años, es difícil determinar cuál será el precio exacto. Lo que sí podemos hacer es normalizar los ingresos, siguiendo la línea de tendencia que tenemos desde 2010. Como vimos antes, 2011 y 2015 fueron años buenos gracias a la alta volatilidad. El resto de años podríamos decir que estuvieron más o menos en la media (aunque un poco por debajo de la media histórica), y de 2017 sabemos que será un año excepcionalmente malo. No podemos asegurar que 2018 no vaya a ser tan malo como 2017 (aunque no lo parece), pero sí podemos estar casi seguros de que en algún momento en el futuro, los ingresos volverán a la línea de tendencia (y más arriba).

Teniendo en cuenta la calidad del negocio (alto retorno sobre el capital invertido, resitencia a crisis bursátiles, altos márgenes operativos y crecimiento estable) creo que es más que justo valorar a esta empresa con los estándar P/E de 15 y P/FCF de 15. Asumiendo que los ingresos sigan la línea de tendencia marcada anteriormente (por cierto, es un crecimiento anual del 8%, ninguna locura), y los siguientes parámetros:

Teniendo en cuenta la calidad del negocio (alto retorno sobre el capital invertido, resitencia a crisis bursátiles, altos márgenes operativos y crecimiento estable) creo que es más que justo valorar a esta empresa con los estándar P/E de 15 y P/FCF de 15. Asumiendo que los ingresos sigan la línea de tendencia marcada anteriormente (por cierto, es un crecimiento anual del 8%, ninguna locura), y los siguientes parámetros:

- La depreciación y amortización seguirá creciendo al mismo ritmo de los próximos años.

- Los márgenes operativos estarán en torno al 40%, aunque podrían ser más altos (2016: 44%).

- Los impuestos serán del 16% (como en los dos últimos ejercicios).

- El número de acciones permanecerá constante en 46.5m (nunca han ampliado capital ni recomprado acciones).

Y calculando la valoración por P/FCF (capex creciendo al mismo ritmo de los últimos años), llegamos a prácticamente los mismos precios:

Así que el precio a día de hoy está más o menos en línea con los beneficios de 2017, pero si la volatilidad vuelve niveles más normales (media histórica) dentro de los próximos 5 años podríamos ver el precio de la acción en 42 euros. Eso es un retorno anualizado del 15% en 5 años. Por no decir que si la volatilidad crece más de lo normal, como en 2015, podríamos ver el precio de la acción irse mucho más arriba (aunque ahí ya estaríamos saliendo del terreno de la inversión y entrando en el terreno de la especulación).

El hecho de que la volatilidad es tan baja a día de hoy es lo que nos da el margen de seguridad necesario para estar tranquilos, ya que el precio a día de hoy debería ser de unos 30 euros en un entorno de volatilidad normal.