Hoy retomamos la serie de entrevistas a inversores particulares, con un entrevistado muy interesante. Se trata de Jorge Ramón Muñoz, muy joven, pero con una trayectoria profesional y académica prolífica (enlace a su perfil en LinkedIn), como nos cuenta a continuación.

Nos conocemos desde hace unos 10 años, coincidiendo en varios eventos y cursos relacionados con el liberalismo y la economía austriaca. No ha sido fácil seguirle la pista desde entonces, dado que se ha movido muchísimo a nivel profesional, pero también en su perspectiva sobre las inversiones, que es donde nos centramos en esta entrevista.

Entre otras cosas, su experiencia y perfil tecnológico (aunque como nos contará, su interés y conocimientos son muy amplios) creo que aportan mucho a esta serie de entrevistas. Hablamos de criptodivisas, de la situación actual del sector tecnológico, de lo que ha aprendido trabajando en compañías como McKinsey o Microsoft, por ejemplo. Ideas a tener muy en cuenta. Pero por supuesto, también de cómo enfoca su cartera de inversiones, cómo selecciona los fondos de inversión o cuál es su posicionamiento actual. Y no os perdáis las numerosas recomendaciones de libros que nos da.

Ha sido un verdadero lujo. Espero que disfrutéis de la entrevista tanto como yo.

— P. Antes de entrar en harina, cuéntanos cómo ha sido tu trayectoria profesional y académica para conocerte un poco.

A nivel profesional actualmente trabajo como mánager de I+D (sector de seguridad), habiendo pasado por McKinsey & Company y Microsoft trabajando en estrategia tecnológica. También he tenido el privilegio de trabajar en desarrollo de producto y en incubación de empresas tecnológicas (incluyendo alguna experiencia como CTO).

Si entramos en mi background académico, soy ingeniero Informático, licenciado en Administración y Dirección de empresas y fulbrighter en finanzas computacionales. Además, he tenido la suerte de viajar por medio mundo estudiando cosas bastante variopintas como Economía Política, Matemáticas o Estrategia. Creo que ahora hay un término de moda que define este tipo de perfiles como “expert-generalist”, pero en mi caso prefiero verme como alguien curioso.

— P. ¿Cuáles son las principales lecciones que extraes de tu carrera profesional que puedas aplicar al mundo de la inversión?

Que vamos a vivir una de las épocas de cambio más intensas, bonitas y prósperas de la historia reciente.

El avance tecnológico, como el interés compuesto, es algo que no tiene una naturaleza lineal sino exponencial y debe ser gestionado de esa forma. Además, hay una serie de fuerzas con naturaleza exponencial que van a impactar en breve en nuestra sociedad.

Como consecuencia directa, empresas bien posicionadas ante el cambio y con una visión acertada van a poder obtener oportunidades excepcionales (incluyendo nuevas industrias/mercados) mientras que aquellas que no sepan gestionar bien este cambio se podrán ver afectadas negativamente. Saber discernir entre el 99% de ruido/hype y el 1% que realmente es significativo es algo que va a ser clave para evitar trampas de valor.

— P. ¿Por qué inviertes? ¿Qué objetivos tienes?

Principalmente mi comportamiento inversor deriva de dos aspectos muy concretos:

El primero, la educación que me ha dado mi familia. He tenido la suerte de nacer en un entorno que me ha inculcado los valores del esfuerzo, austeridad y ahorro desde muy niño. Es algo que se encuentra muy presente en mis valores.

El segundo, mi curiosidad innata por la eficiencia. Desde siempre he tenido una predisposición a optimizar todo aquello que me rodea. A menudo, tiendo a pensar cómo solventar problemas en mi día a día cuando percibo algo que no se encuentra bien gestionado (en restaurantes, tiendas, transportes, etc.).

Teniendo esa predisposición innata a optimizar era de esperar que eventualmente le dedicara tiempo a gestionar mis ahorros de la mejor forma. Ese viaje comenzó hace muchos años, pero creo que el punto de inflexión fue cuando, de pura casualidad, coincidí con el equipo gestor de Bestinver en un curso de verano en el año 2008 y me empecé a interesar por el análisis fundamental.

Por ahora, no me planteo objetivos concretos salvo seguir mejorando año a año como inversor.

— P. ¿En qué productos y tipo de activos inviertes a rasgos generales? ¿Por qué?

Principalmente en renta variable a través de 4 tipos de vehículos: acciones individuales, fondos de inversión, ETFs y planes de pensiones.

La decisión de invertir en renta variable es debido a que mi horizonte temporal es a medio/largo plazo (más de 5 años). Para este tipo de situaciones la renta variable tiende a ser un buen activo (especialmente bueno si uno es optimista con el futuro del mundo como es mi caso).

Con respecto a los diferentes vehículos de inversión se podría decir que se encuentra ligado a mis preferencias como inversor. Me explico:

- Planes de pensiones: suscripción mensual a modo de a) mecanismo de ahorro forzoso (i.e., un recibo a tu cuenta sí o sí), b) beneficio fiscal y c) bloquear dinero para no usarlo (para casos con poca disciplina)

- Fondos de inversión: muy a mi pesar y por limitaciones de tiempo, en la actualidad representa el grueso de mi cartera. No obstante, en Europa (y especialmente en España) tenemos bastantes gestoras que son competitivas a nivel mundial, cercanas y accesibles. Para invertir en renta variable occidental los fondos de inversión son mi alternativa predilecta

- ETFs: para la inversión fuera de occidente o en materias primas sin lugar a dudas es mi vehículo predilecto

- Acciones individuales: para aquellas ocasiones en que se presentan oportunidades muy claras y la mejor forma de aprovecharlas es mediante la inversión directa en acciones de ciertas compañías. Lamentablemente esto se encuentra muy ligado al tiempo que uno puede disponer para analizar compañías en particular

— P. ¿Cómo ha sido tu evolución como inversor?

Me atrevería a decir que bastante mainstream: de invertir por instinto en compañías, a invertir de manera formada en compañías, a invertir en fondos de amplio rango de acción, a una mezcla de fondos especializados/ETFs de sectores en los que me siento seguro.

De hecho, considero que ese camino es una de las mejores formas de apreciar/valorar la labor de un buen gestor, uno debe entender la dificultad del proceso inversor y lo que no se debe hacer para poder juzgar bien a quién le depositamos nuestra confianza.

— P. ¿Cuál ha sido el error o los errores que has cometido como inversor que más te han servido para aprender en tu experiencia como inversor?

Sin lugar a duda, perder el tiempo buscando el mejor timing para hacer una inversión. Especialmente si, como es mi caso, uno tiene unos filtros muy exigentes a sus ideas de inversión.

Si tras un análisis en profundidad crees que un activo tiene un potencial atractivo, cumple con tus filtros para invertir en él y tienes liquidez disponible, entonces lo mejor es empezar a realizar inversiones periódicas y dedicar tu tiempo a identificar otros activos atractivos.

Intentar adivinar el mejor timing puede tener sentido en algunos sectores muy cíclicos, o cuando uno tiene unos filtros muy laxos, pero en mi caso particular prefiero centrar mi tiempo en buscar valor frente a predecir cual es el mejor momento para abrir una posición.

Además, invertir mediante aportaciones periódicas es un buen hedge ante este tipo de errores.

— P. ¿Cuál ha sido tu mejor operación reciente ya cerrada?

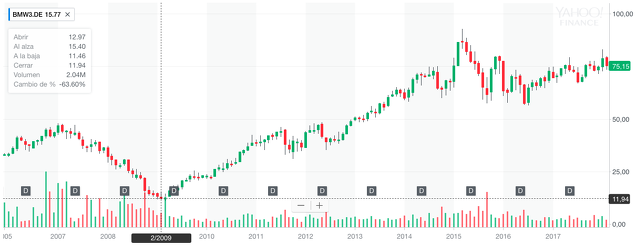

Volkswagen y su dieselgate. Es el típico ejemplo “Value” en el que me sentiría cómodo invirtiendo en una compañía concreta.

Si uno lo analiza con calma, Volkswagen es una empresa que vende en 153 países (+200 US Bn), líder en inversión en I+D (12.1 US Bn, primera de su sector, más que Microsoft o Apple), basada en Europa, con marcas muy potentes en sus segmentos como SEAT, Skoda, Audi, Porsche, Bentley, Lamborghini, Ducati, etc. y en un momento del ciclo bueno para este sector. Que pasara de 200€ por acción (aprox), desde máximo de 250€, a menos de 100€ por un fraude de emisiones era una buena oportunidad.

— P. ¿En qué activos estás principalmente posicionado actualmente?

Si hablamos de fondos o planes de pensiones, me fiaría de una serie de gestoras “value” que operan a día de hoy en España como es el caso de: Metagestión, Magallanes, Amiral, azValor, Bestinver o Cobas.

Si bien existen otras gestoras que podrían ser similares a las mencionadas, todavía no considero que tengan un track-record que me haga confiar en ellas (i.e., respuesta ante situaciones complicadas, gestión de un volumen de activos alto, capaces de concentrar gran parte de la cartera en pocas ideas cuando se presentan oportunidades atractivas, etc.). Además, teniendo un capital bajo prefiero no mantener posiciones en muchas gestoras a la vez.

No obstante, estoy investigando fondos (incluso hedge funds) que sean capaces de invertir de manera concentrada en pequeñas empresas ejerciendo a modo de activist. Personalmente creo que hay bastante valor en esa actividad si se realiza bien.

Algunas gestoras como Amiral o Magallanes tienen fondos centrados en pequeñas y medianas empresas con muy buenos resultados, pero creo que no llegan a “exprimir” al máximo esas posiciones. Para ello se necesita una estructura de investment banking fuerte que las apoye (i.e., comprar posiciones en pequeñas empresas, sentarse en el consejo de manera activo, reestructurar, segregar/ M&A, dar confianza y asegurar que la liquidez aumenta hasta que se deshace la posición). Cualquier sugerencia al respecto es bienvenida.

Con respecto a ETFs hago aportaciones periódicas tanto en NASDAQ (últimos 5-10 años) como en Nikkei (últimos 5 años). La primera, con el objetivo de invertir en tecnología pero evitando elegir caballos ganadores dentro de algunos sectores que no tengo tiempo para dominar (e.g., medicina, energía, biotecnología, impresión 3D, etc.). La segunda se debe a que he tenido el privilegio de tener acceso a japoneses con conocimiento de Economía/ Empresa que, tras la llegada de Shinzö Abe al poder, me han inyectado su optimismo por el país nipón.

Si hablamos de acciones en particular a día de hoy mantengo posiciones en Microsoft, Alphabet y Amazon abiertas durante los últimos años. Considero que en el ecosistema tecnológico de los próximos 10 años van a tener bastante más peso que Apple, Facebook, Oracle, IBM, SAP o Salesforce.

Finalmente, si tuviera tiempo investigaría sectores como el de la generación eficiente de energía renovable, la medicina a medida o compañías de Proptech/Wealthtech.

— P. En el actual entorno en el que, como dices, hay amplia oferta de fondos value, ¿cómo seleccionar entre ellos? ¿diversificar o concentrar en unos pocos, y si es así, por qué?

Soy partidario de la diversificar entre ideas de inversión siempre que estas hayan pasado por un riguroso examen (i.e., ya sea un fondo o una acción). Una vez considero que son “de calidad”, diversifico por igual entre todos aquellos activos que me agradan.

Mi proceso de diligencia para fiarme de un fondo tiene en cuenta los siguientes factores:

- Sintonía con el equipo gestor: para ello leerme las cartas/informes de ese equipo de los últimos 3-5 años es clave. Plataformas como inBestia o Twitter también ayudan

- Incentivos mínimamente alineados con los míos: que tengan gran parte de sus activos en el fondo que gestionan suele ser buena señal

- Volumen de bajo gestión de al menos 40-50 EUR Mn: es un sesgo personal pero menos de esa cantidad lo descarto ya que creo que podría existir los mismos riesgos que en un family office o banca privada

- Baja rotación de cartera: tengo bastante aversión a la gestión con alta rotación y me parece un indicador clave sobre la calidad del análisis realizado por el gestor

- Comportamiento ante alguna situación mala del mercado: si un equipo gestor no ha tenido que operar bajo turbulencias en el pasado no tengo historial para saber si es capaz de extraer valor ante situaciones complicadas. Un track-record bueno ante momentos dulces no es suficiente (i.e., caso de fondos/ gestores nuevos en el negocio)

- Tolerancia hacia la concentración en el fondo: descarto aquellos gestores que no tengan tendencia hacia la concentración de posiciones en sus mejores ideas. Uno no puede tener 100 ideas igual de buenas...

Si pasan por estos filtros, entonces empiezo a seguir su actividad de cerca (short-list) y, si pasan varios años sin ninguna sorpresa desagradable, entonces tomo la decisión de invertir. Por ejemplo, desde que empecé a tener bajo el radar algún fondo de Metagestión hasta que me fié del equipo gestor pasaron más de tres años. A día de hoy tengo fondos que llevan en mi short-list desde 2014 que todavía considero que no puedo tomar una decisión formada al respecto.

— P. ¿En qué medida utilizas las ideas de los gestores en los que confías para comprar acciones individuales? Si es así, ¿podrías ponernos un ejemplo? ¿Te parece una estrategia óptima para el inversor particular?

Confiar en ellos como para ser partícipe de su fondo implica que, en la medida que mi tiempo me lo permite, intento analizar los movimientos que realizan en cartera tanto para auditar su buen comportamiento como para extraer potenciales ideas de inversión.

Me parece que lo importante aquí es que el inversor particular tenga tiempo para hacer un chequeo adicional de esas ideas top de gestores. Puede ser bastante rentable sobreponderar las mejores ideas de un gestor llevando una estrategia sin los límites establecidos por la ley a los fondos.

En mi caso llegué a tener casi un 50% de mis activos en acciones de BMW derivado de un análisis excelente por parte de los actuales gestores de azValor y Cobas en su época de Bestinver. Ellos estaban limitados para sobreponderar esa idea, en mi caso no.

— P. ¿Qué piensas acerca del momento actual del mercado?

Irrelevante. El mejor momento para invertir siempre es el presente, especialmente si tras realizar un análisis muy exigente sigues encontrando valor y tienes un buen margen de seguridad.

Si me preguntas a nivel Macro a medio y largo plazo, te puedo decir que soy optimista.

— P. Se habla mucho de burbujas, en particular en el sector tecnológico. Como experto en el tema, ¿cuál es tu opinión? ¿Existen buenas oportunidades?

No veo un alto riesgo de burbuja salvo en algunos aspectos del mundo cripto. Eso sí, parto de la tesis de que para tener una burbuja se necesita apalancamiento.

Es decir, si nosotros dedicamos parte de nuestro salario a comprar un activo que luego resulta que no tiene valor subyacente estaríamos destruyendo capital, nos afectaría en nuestro día a día pero no crearías un agujero a ninguna institución por ello (i.e., salvo unas vacaciones más humildes o aplazar alguna compra).

Por el contrario, si pido al banco una hipoteca sobre mi casa para respaldar un proyecto como Juicero/ RethinkDB/ Sprig/ alguna cripto y luego resulta que es una inversión pésima, que no puedo devolver el préstamo y que mis vecinos han hecho algo parecido, pues el banco tendría un problema.

No obstante, aun no viendo un riesgo de burbuja sí que creo que vamos a ver destrucción de capital no muy conservador.

Hay muchos sectores que todavía no se sabe quién va a ser el “caballo ganador”, que tienen un comportamiento “winner takes it all” y que hay mucho dinero que no siempre está correctamente informado.

Un ejemplo, si tú me dices que eres capaz de identificar entre las cientos de compañías que hacen impresión 3D, cuál va a quedarse con ese mercado y va a ser la nueva Canon/HP, entonces invierte con decisión. Pero recuerda, en caso contrario es probable que termines destruyendo tu capital.

Lamentablemente, creo que este fenómeno va a estar presente en parte de las tendencias que se están definiendo a día de hoy.

No es nada nuevo, la tecnología es otro sector en el cual el concepto de círculo de competencia aplica.

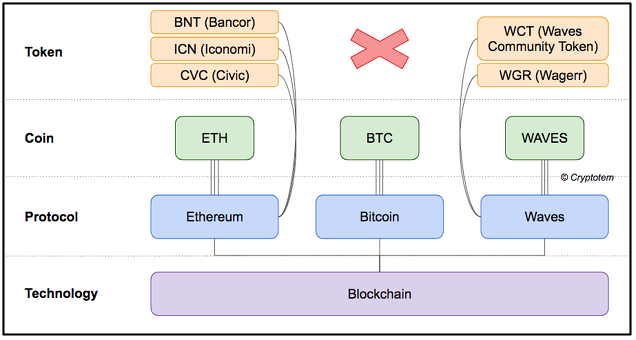

— P. Como ingeniero informático y experto en tecnología, ¿cuál es tu opinión sobre blockchain y el mundo de las criptodivisas?

Creo que estamos ante la primera vez en la historia que como inversores vamos a poder invertir en un protocolo y obtener rentabilidad en función de la adopción del mismo. Por tanto, antes de entrar en blockchain centremos un poco el contexto a esa afirmación.

Para entender a qué nos referimos usemos el ejemplo de algunos de los protocolos/estándares sobre los que se fundamentan las comunicaciones modernas a través del siguiente caso práctico: “un usuario accediendo a la web de inBestia desde tu ordenador”:

- En primer lugar accedemos al navegador y escribimos inBestia.com, con ello esperamos que el navegador acceda al servidor de inBestia, obtenga la página principal y la pinte.

- No obstante, para que el navegador sepa cuál es el servidor de inBestia primero debe traducir el nombre inBestia.com a una dirección IP. El protocolo encargado de esta acción es el de DNS

- Además, una vez el navegador sabe cuál es la dirección IP a la que preguntar lo que tiene que hacer es comunicarse con el servidor para pedirle la web y pintarla. Para ello se utilizan los protocolos TCP, IP y el estándar HTTP para controlar la transmisión, hablar el lenguaje de “internet” y para transferir el hipertexto que luego será pintado por nuestro navegador web

Todos estos protocolos son estándares abiertos que han sido seleccionados entre una multitud de opciones propuestas en su día para resolver las necesidades que tenía la comunidad.

Por suerte para nosotros, no tenemos que pagar por su uso, pero imagínate si tuvieras que pagar por cada vez que usas alguno de ellos. O mejor aún, imagina poder cobrar por su uso: ¡sería una inversión magnifica! Pues ese es el caso de algunas cripto/blockchains.

En el caso de protocolos cripto debemos tener un token, el cual nos da permiso para utilizar las funcionalidades del mismo (i.e., Ether nos permitiría utilizar el protocolo Ethereum y su funcionalidad de contratos), los cuales podemos considerar como escenarios directos. Además, estos protocolos pueden ser aplicados a una multitud de escenarios indirectos (i.e., cuando un protocolo construye sobre otro para acceder a una funcionalidad más compleja para resolver problemas más completos) lo cual podría asimilarse a etapas de producción.

Sin lugar a duda, la composición de los mismos para crear soluciones de un orden más elevado va a estar detrás de muchas aplicaciones que los consumidores vamos a usar en el futuro (siendo esto transparente para nosotros la mayoría de las veces).

Algunos de los protocolos que están surgiendo hoy en día pueden tener un papel fundamental en la tecnología del futuro del mismo modo que a día de hoy lo tienen protocolos como el DNS, TCP o IP. Si somos capaces de identificarlos, podríamos estar ante una oportunidad única que nunca se ha dado antes en la historia, ya que el valor de algo así puede llegar a ser inmensamente alto.

En resumen, muchas blockchain con sus protocolos nos permiten realizar acciones a cambio de tokens. Podemos considerar un token como un derecho para realizar una acción o, si creemos que va a ver mucha demanda en el futuro para ese tipo de acciones, como una inversión esperando que ese protocolo tenga mucha adopción (inclusive las aplicaciones construidas sobre el mismo) y nuestros derechos sobre el protocolo (tokens) pasen a revalorizarse.

No obstante, la pregunta del millón es: ¿cuál podría ser el valor monetario de ello? Pues depende de los siguientes factores:

- Calidad de los escenarios que pueden ser implementados mediante este protocolo (i.e., aplicaciones)

- Nivel de adopción esperado

- Ventajas competitivas/moats del protocolo frente a competidores

- Nivel de especulación sobre los tokens del mismo

- Otros

¿Qué peso crees que ponen a día de hoy gran parte de los inversores en cripto a cada uno de estos puntos? Personalmente creo que el 4º punto es el que tiene un peso mayor a día de hoy en los inversores en cripto, y además pienso que muchos ni siquiera tienen en cuenta los otros puntos. Esto hace que sea un campo de batalla especialmente complicado sin conocimiento experto.

— P. Para cerrar la entrevista, dado que sé que tu nivel de lectura es muy alto, ¿qué libros recomendarías a los lectores de inBestia?

Una pequeña recomendación de libros tanto de tecnología, empresa, capital, historia moderna o motivacionales que creo que merece la pena compartir con los lectores. Al menos yo disfruté mucho con ellos:

- El mundo que viene (Juan Martinez-Barea), Abundancia (Peter H. Diamandis), Exponential Organizations (Salim Ismail) y Zero to One (Peter Thiel) pueden ser buenos libros para empezar a definir el framework adecuado sobre disrupción tecnológica y lo que puede estar por llegar.

- Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages (Carlota Pérez), La cuarta revolución industrial (Klaus schwab), Capital Returns - Investing Through the Capital (Edward Chancellor), The stock market, credit and capital formation (Fritz Machlup) y Capital and Interest (Eugen von Bohm-Bawerk) para entender cómo se forma el capital, evoluciona (incluyendo durante revoluciones tecnológicas) desde un punto de vista más práctico/aplicado a la inversión a un punto de vista más teórico. Fundamental para un inversor. El orden por el que están listados es el que recomiendo.

- Dear Chairman: Boardroom Battles and the Rise of Shareholder Activism (Jeff Gramm) y Aventuras empresariales: Doce cuentos clásicos sobre Wall Street (John Brooks) en caso de querer leer algo relacionado con la empresa a través de historias cortas. No creo que exista necesidad de tener formación extensa en empresa para disfrutar de ellos.

- Lessons from Private Equity Any Company Can Use (Orit Gadiesh) y Delivering Happiness: A Path to Profits, Passion and Purpose (Tony Hsieh) si queremos profundizar en una visión no tan mainstream de la empresa a través de la chairman de Bain o del creador de Zappos

- 30 Lessons for Living: Tried and True Advice from the Wisest Americans (Deckle Edge), Thee Daily Stoic: 366 Meditations on Wisdom, Perseverance, and the Art of Living (Ryan Holiday) y When: The Scientific Secrets of Perfect Timing (Daniel H. Pink) los cuales son absolutamente recomendables independientemente de nuestra profesión u objetivos vitales.

- Failure Is Not an Option (Gene Kranz) y Desafío sin Límites (Garry Kasparov) son dos buenas historias sobre superación y victoria en el marco de la carrera espacial y del ajedrez, respectivamente.

Anteriores entrevistas de la serie: