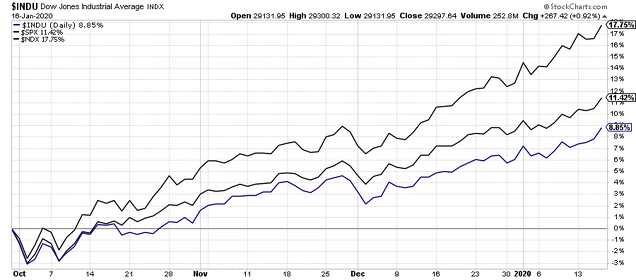

Máximos históricos tras máximos históricos. Así es como se está comportando la bolsa estadounidense en los últimos años y especialmente en las últimas semanas (desde principios del mes de octubre la subida del mercado estadounidense ha sido constante e ininterrumpida y las correcciones han sido testimoniales). El precio es el que dicta el rumbo y hasta el momento, por más que se venga anunciando a “bombo y platillo” la llegada de una recesión económica que haga desplomarse el mercado, la realidad es absolutamente incuestionable. Los índices estadounidenses no tienen resistencias a la vista y cualquier recorte, por mínimo que sea, es aprovechado por los operadores para tomar posiciones. Nadie quiere perderse la fiesta alcista.

Sin embargo, esta sucesión de máximos históricos no nos debería hacer perder la perspectiva y dejar de prestar atención al momento del ciclo económico en el que nos encontramos, pensando que “esta vez será diferente”. Saber que estamos en un punto muy avanzado del ciclo económico no impide que el mercado continúe revalorizándose. Como ya sabemos, el ciclo económico actual está muy maduro desde hace meses y sin embargo todos los índices estadounidenses se encuentran en máximos históricos. Sin ir más lejos, el pasado año 2019 fue uno de los más alcistas de los últimos años, con revalorizaciones de dos dígitos en todos los índices.

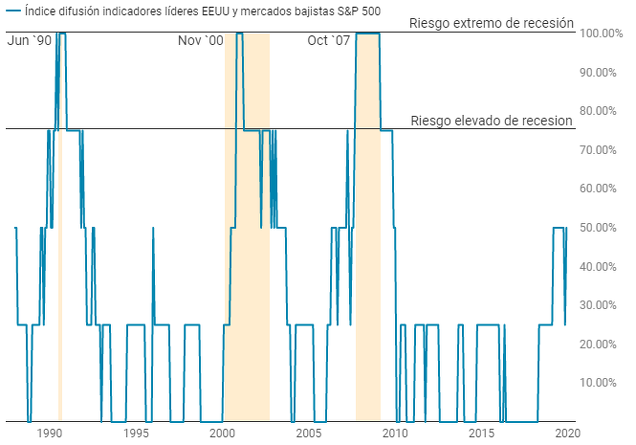

Hugo Ferrer ha venido comentando en diversos artículos a lo largo de estos meses que el ciclo económico está llegando a su fin (I, II, III, IV, V y VI). Abundando en esta cuestión, hace escasos días nos mostró en un nuevo artículo diversos indicadores macroeconómicos que se suman a los ya comentados con anterioridad. Así por ejemplo, el número de Estados de EEUU con sus indicadores líderes en negativo se encuentran en máximos desde 2009. Como expresa el propio Ferrer, “no estamos observando la economía de EEUU en su conjunto, sino por su propia amplitud interna, la cual está confirmando que el ciclo expansivo tiene más problemas de los que muchos quieren creer”. Además, las ventas de camiones pesados, uno de los indicadores económicos más sensibles al ciclo, parece haber alcanzado su máximo cíclico y ha comenzado a desplomarse con cierta violencia, algo que ha sucedido sistemáticamente en las dos últimas recesiones. Sin embargo, y a pesar de que los signos de fin de ciclo cada vez son más numerosos, en su opinión, y según su indicador de difusión de indicadores adelantados sobre la economía de Estados Unidos, “aún no se ha llegado al punto de giro de las condiciones, de techo absoluto del ciclo expansivo”.

(Fuente: inBestia)

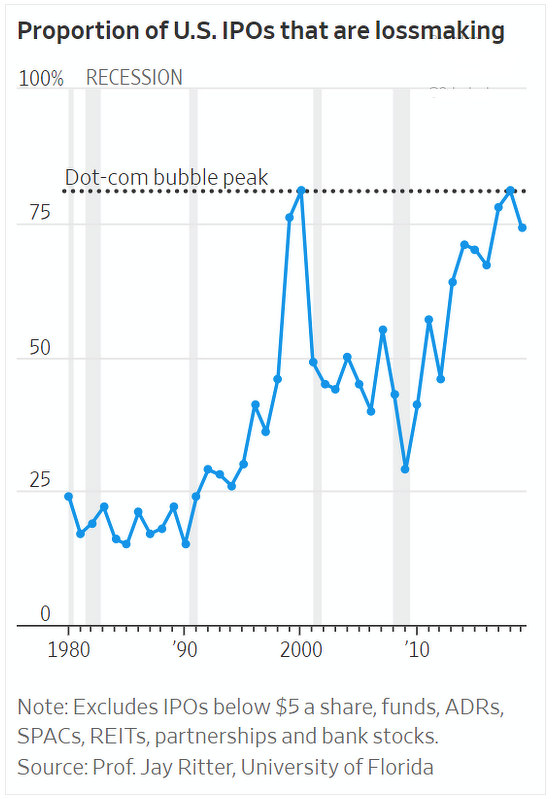

Pero no sólo estas señales (inversión de la curva de tipos, desplome de las ventas de camiones pesados, debilidad del mercado laboral, desplome de la confianza de los CEOs, recesión en el sector manufacturero, etc.) nos están advirtiendo de que el ciclo económico estaría llegando a su fin. El número de compañías que están saliendo a cotizar al mercado y que no son “rentables” también es un excelente termómetro de la situación del ciclo. Como vemos en el gráfico inferior, el número de OPVS de compañías “no rentables” en Estados Unidos ha alcanzado un nuevo récord histórico en torno al 70% (en condiciones normales esta cifra se sitúa alrededor del 40%), lo cual es una muestra adicional de lo “recalentado” que se encuentran los mercados financieros en estos momentos. De todas estas compañías “no rentables”, un 42% pertenecen al sector de cuidados de la salud (esencialmente biotecnología) y un 17% al sector tecnológico.

(Fuente: MarketWatch)

Tal y como apunta Brad Lamensdorf, cogestor del ETF AdvisorShares Ranger Equity Bear, situaciones como la actual ocurren siempre hacia el final de los mercados alcistas, cuando las valoraciones de las acciones se disparan. En su opinión esto sucede porque los inversores pierden el sentido de la realidad y están dispuestos a comprar acciones de empresas en base a supuestas historias de éxito (nuevos paradigmas) poco creíbles en lugar de hechos (es decir, empresas con unos fundamentales sólidos).

Estamos ante una situación que ya se ha comentado en diversas ocasiones desde estas páginas. Enrique García Sáez ya advirtió a mediados del año pasado del elevado número de salidas a bolsa de grandes compañías de la “nueva economía” (Pinterest, Lyft, Uber o Beyond Meat son una buena muestra de este tipo de compañías). Según él, “todas ellas tienen en común la presentación de enormes pérdidas y la capacidad para venderse a valoraciones muy optimistas (incluso comparando con ingresos)”. Meses después de aquel artículo, muchas de estas compañías cotizan significativamente por debajo del precio inicial de la OPV. Como bien apuntaba Enrique, “son numerosos datos que apuntan a un posible techo de largo plazo al sector más caliente en bolsa ahora mismo: “las compañías percibidas como protagonistas en la nueva economía”, un claro paralelismo al ciclo bursátil de los 90 y posterior crisis en el 2001”.

Sin embargo, que cada vez sean mayores los datos que confirman la hipótesis de que estamos a las puertas del final del ciclo económico no significa que el mercado vaya a cesar en su escalada alcista. A corto plazo no se observa un deterioro macroeconómico lo suficientemente significativo como para poner en jaque la actual tendencia alcista. Lo que sí es indudable es que el elevado optimismo existente entre los inversores a corto plazo, tal y como advertimos a finales de la pasada semana, causará con casi toda probabilidad una corrección más o menos intensa en los próximos días / semanas (históricamente niveles de complacencia como los actuales no suelen ser muy sostenidos en el tiempo). Quizás uno de los mayores riesgos al que nos enfrentamos actualmente, como señaló hace unos días Jeremy Siegel, el reputado profesor de finanzas de la escuela de negocios Wharton y autor del muy conocido libro “Stocks for the Long Run”, sea que los inversores olviden que existen las caídas en bolsa y los mercados bajistas y piensen que el mercado sólo puede subir.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí