Mucho se ha hablado recientemente sobre la cercanía del final de ciclo expansivo en Estados Unidos, y en consecuencia, la fragilidad de la fase alcista en el mercado bursátil global. Recordemos que lo que sucede en la economía y la bolsa americana, tiene repercusiones sobre los mercados europeos.

Hoy quería relacionar mi anterior artículo, que hablaba sobre las perspectivas muy alcistas de Open Square Capital del precio del petróleo, con esta idea de que se acercan nubarrones por la posición en el ciclo económico en la que nos encontramos.

Aunque no tengo una gran convicción en la tesis que apunta a que el petróleo se va a ir por las nubes (básicamente por ser un novato en el sector), sí que me parece plausible y convincente. No solo la sostienen desde Open Square, también otros inversores especializados en materias primas como Burggraben Holding o Goehring & Rozencwajg. La perspectiva de estos últimos la resume aquí Adrián Hernández. Todos coinciden en que veremos precios del petróleo por encima de 100$ en un futuro no muy lejano, aunque el foco de unos y otros es ligeramente distinto, lo que le da mayor robustez a la tesis. Pero ésta sigue siendo muy diferente a la del consenso del mercado.

Lo que me pregunto es: ¿Cuál sería el impacto de una fuerte subida del petróleo sobre la economía global?

El siguiente artículo de Bloomberg resulta muy útil e informativo: “This Is What an Oil Shock Looks Like”, basado en el trabajo del profesor James Hamilton titulado “Historial Oil Shocks” (2011). La conclusión del análisis histórico es que los episodios de fuertes subidas en el petróleo (shocks) fueron con frecuencia seguidos por recesiones económicas en los EEUU:

“Todas menos una de las 11 recesiones de después de la IIGM estuvieron asociadas con un aumento del precio del petróleo, con la única excepción de la recesión de 1960. Asimismo, todos menos uno de los 12 episodios de shock en los precios del petróleo fueron acompañados por recesiones en Estados Unidos, con la única excepción del aumento del precio del petróleo en 2003 asociado con los disturbios en Venezuela y la segunda Guerra del Golfo Pérsico”

“La correlación entre los shocks del petróleo y las recesiones parece demasiado fuerte para ser simplemente una coincidencia”

(citas del trabajo de Hamilton)

Bloomberg pone en bonito los datos de Hamilton en una infografía, incluyendo la reciente subida, que solo recoge la evolución hasta mayo (hoy el Brent está algo por debajo del cierre de mayo, mientras que el West Texas está ligeramente por encima, que es la referencia que se utiliza en el paper de Hamilton):

Fuente: Bloomberg. Hamilton no incluye el episodio de 2009 en su trabajo, Bloomberg sí lo hace.

He estado jugando un rato en la base de datos de la Fed de St. Louis para sacar algún gráfico interesante sobre la serie histórica del precio del petróleo y la ocurrencia de recesiones. Como forma alternativa de ilustrar lo anterior.

Aquí tenemos la serie del precio, en términos nominales, sin ningún ajuste. Podemos ver cómo la mayoría de las últimas recesiones (2008, 2001-02, 1992, 1981, 1974) han venido precedidas por fuertes subidas.

Observado en escala logarítmica:

Otra forma de verlo es utilizando la tasa de variación interanual de los precios del petróleo:

Y en términos reales, ajustado por la inflación:

En caso de que se cumpla la tesis alcista del petróleo, ¿se volverá a repetir el patrón histórico desencadenándose una recesión? ¿Será esta vez diferente?

Según el presidente de la Fed de Dallas, hoy la economía americana sería menos vulnerable:

Dado que Estados Unidos produce más petróleo del que producía en el pasado y que las empresas son más sensatas en el uso de combustible, un aumento en los precios del petróleo no perjudicaría mucho el crecimiento económico del país...

"Es la opinión de los economistas de la Reserva Federal de Dallas que el impacto negativo de los altos precios del petróleo en el crecimiento del PIB es probable que sea más débil que en el pasado"

Puede ser, aunque no creo que tenga en la cabeza una subida tan fuerte como la que pronostican los analistas mencionados al principio. Por otro lado, parece que él es relativamente positivo con la evolución de la producción de petróleo de EEUU, lo que es una pata de su argumento y algo que se pone en duda. Además, el track record de predicciones de la Fed permite que dudemos de ellos…

De cualquier manera, lo cierto es que en un escenario del petróleo como el descrito, algunos países/mercados se beneficiarían mucho, mientras otros se verían muy castigados. The Economist tiene un gráfico muy interesante al respecto sobre el impacto de un petróleo a 50$ y a 100$ sobre el crecimiento estimado del PIB en 2019 (basado en investigaciones de UBS):

Según estos datos, el efecto sobre EEUU en 2019 sería prácticamente neutro, coincidiendo con las ideas de la Fed de Dallas. Sería positivo para Rusia, Canadá, Brasil y Méjico y muy negativo para Turquía, y en menor medida para China, Reino Unido, Australia, India, Japón o la Eurozona. Por supuesto, estos datos habría que ver qué supuestos tienen detrás, etc. pero puede servir como aproximación.

Como posible secuencia de los acontecimientos, me planteo una subida de los precios del petróleo notable en los próximos trimestres, que elevaría la inflación y obligaría a la Reserva Federal a subir los tipos con celeridad e intensidad. (Además de tener un impacto macro negativo sobre Europa...) Ello seguramente acabaría provocando una recesión o desaceleración muy severa. Esto encaja con la idea de que estamos cerca del fin de ciclo, y da algo de luz sobre un probable desencadenante. En mi opinión aún queda tiempo para que todo se precipite y, esto es solo una hipótesis, los datos nos irán diciendo.

Como implicación para la inversión de este escenario en caso de que se cumpla, claramente los sectores de materias primas lo harían muy bien, particularmente del petróleo (por supuesto, como escribió Enrique García, no es la única fuente de oportunidades ni mucho menos). Después de la última década siendo la peor clase de activo. Es una idea que ya hemos comentado en artículos anteriores, sostenida por gestores como los de azValor (si bien su perspectiva es principalmente bottom-up) y en menor medida otros inversores en valor que también tienen exposiciones al sector.

Asimismo, está apoyada por argumentos macro del tipo Ciclo de Kichin o reloj de la inversión. Pero habría que estar vigilantes a la llegada de una recesión, que podría tener un impacto muy negativo sobre estos sectores... aunque es algo que depende de la naturaleza e intensidad de la recesión, entre otros factores. La de 2008 fue terrible (crisis de crédito de tipo deflacionario), pero la mucho más suave de 2001 no tanto y la recuperación fue rápida...

Nota: sombreado en verde indica recesión.

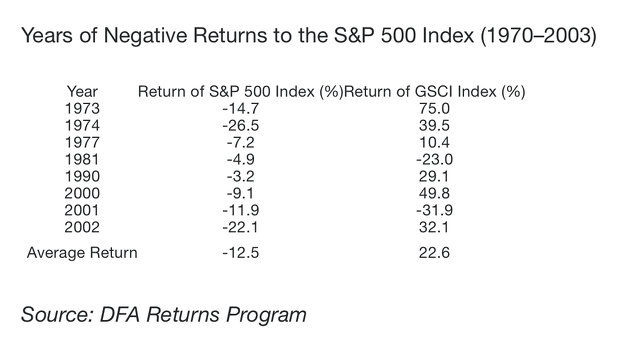

En cambio el periodo de estanflación de los 70s, que fue muy malo para las bolsas y la economía en su conjunto (con recesión entre noviembre 1973 y marzo 1975 según la definición oficial), fue espectacular para las commodities. O sea que un periodo recesivo es compatible con subida de precios de las materias primas, a diferencia de lo que vimos en la Gran Recesión.

Fuente: Este fantástico artículo de Larry Swedroe.

Artículos relacionados: