Recientemente se han cumplido tres años desde que el actual equipo gestor de Bestinver empezara a tomar las riendas de las carteras, tras la inesperada salida de Francisco García Paramés. Fue uno de los acontecimientos que más impacto ha tenido en los últimos años en la industria de gestión de activos de nuestro país. No en vano, el que fuera director de inversiones de Bestinver, es uno de los gestores españoles de renta variable más reconocidos, particularmente del estilo de la inversión en valor. Una trayectoria de rentabilidades en torno al 15% anual durante algo más de 20 años le avalan.

Muchos inversores se temían que la despedida de Paramés trajera aparejada la salida de Álvaro Guzmán de Lázaro y Fernando Bernad, los otros dos gestores del equipo de Bestinver, algo que acabó confirmándose meses después. Estos dos últimos acabaron creando una nueva gestora de fondos de inversión (Azvalor Asset Management), y Francisco García Paramés, tras cumplir los dos años de “no competencia” establecidos en el contrato que tenía con Bestinver, fundó Cobas Asset Management.

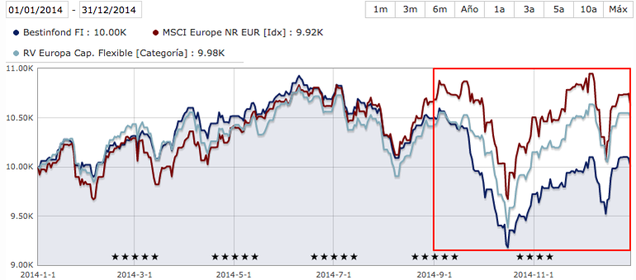

La noticia de la salida de Paramés fue realmente un “bombazo” entre los partícipes de sus fondos, lo que causó de inmediato la salida de millones de euros de la gestora ante la situación de incertidumbre creada y la “fidelidad” de los partícipes hacia el líder del equipo gestor. Ello tuvo un impacto negativo sobre el desempeño de sus fondos en ese periodo, al verse forzados a vender por las órdenes masivas de reembolsos o no poder disponer de la liquidez para aprovechar las caídas que hubo en ese momento en el mercado. En el gráfico inferior se muestra la evolución de Bestinfond, buque insignia de la gestora, durante 2014, comparado con su índice de referencia y la categoría de fondos similares.

(Fuente: Morningstar)

En aquellos días, tras el anuncio a finales de septiembre, se desconocía quién iba a sustituir a Paramés al frente de Bestinver. Muchos se preguntaban si iban a ser capaces de seguir logrando las rentabilidades tan excepcionales que habían conseguido desde el año 1993, fecha en que se lanzó al mercado Bestinfond. Finalmente, Beltrán de la Lastra fue el elegido para sustituir a Francisco García Paramés al frente de las inversiones de Bestinver. Un nombre desconocido para una gran mayoría de partícipes, inversores y personas del entorno del value investing, que acumulaba hasta la fecha una trayectoria profesional de 18 años en JP Morgan Asset Management, donde su último cargo fue “Head of Core Strategies”, con una cartera de 13.500 millones de dólares bajo gestión. Una labor que parecía bastante diferente de lo que se venía haciendo en Bestinver. Ricardo Cañete, procedente de Mutuactivos donde lideró con éxito el fondo Mutuafondo España, fue fichado posteriormente por Beltrán de la Lastra como co gestor de los fondos y responsable de renta variable ibérica.

Hablar de Bestinver es hablar de value investing, y aunque el equipo gestor ha cambiado radicalmente, desde la gestora sostienen que la filosofía de inversión no ha cambiado sustancialmente, es decir, que se sigue basando en la búsqueda de empresas de calidad, con ventajas competitivas sostenibles a largo plazo y que se puedan comprar con un amplio margen de seguridad. Pero probablemente, sí que haya habido cambios, puesto que, al fin y al cabo, la inversión en valor no consiste en seguir de forma mecánica unas reglas muy concretas, sino que es más un arte que depende de las personas que lo llevan a cabo.

Si hay un aspecto que diferencia al actual equipo gestor respecto del anterior es, como ha indicado desde un principio Beltrán de la Lastra, la importancia de rodearse de un amplio equipo de análisis. En consecuencia, Bestinver ha ido incorporando progresivamente a su plantilla diversos analistas especializados en sectores económicos concretos (consumo, industrial, comunicación y tecnología, financiero, logística y transportes, etc.), lo que les permite tener un mejor y más profundo conocimiento de las compañías en las que invierten.

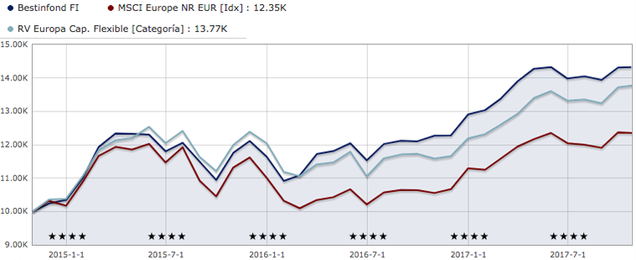

Tres años después de aquel acontecimiento, parece que las principales dudas sobre el actual equipo gestor se habrían disipado. Se ha recuperado buena parte del patrimonio perdido (actualmente mantienen unos 6.000 millones de euros bajo gestión) y las rentabilidades conseguidas son razonablemente positivas, batiendo a sus índices de referencia y al promedio de sus competidores, tanto en la cartera ibérica como internacional.

La rentabilidad anualizada de su cartera internacional en los últimos tres años, reflejada en el fondo Bestinver Internacional, se sitúa en el 14,6% (datos de Morningstar a 24/10/2017) frente al 8,34% de su índice de referencia. Por su parte, la cartera ibérica (España + Portugal), materializada en Bestinver Bolsa, ha generado en el mismo periodo una rentabilidad anualizada del 8,4% frente al 3% de su benchmark. La “cartera modelo”, plasmada en Bestinfond (con un 13,6% de rentabilidad anual), resume las ideas de ambas carteras. A cierre del tercer trimestre apenas contaba con un 13% de empresas españolas y portuguesas, siendo el resto de posiciones de la cartera internacional, a lo que debe añadirse un 14% de liquidez.

(Fuente: Morningstar)

Este nivel de liquidez en parte responde a cómo perciben el entorno actual de mercado desde la gestora. Beltrán de la Lastra, en la última carta trimestral, lo define como realmente complejo e incluso paradójico: “Vivimos en una marejada permanente de riesgos geopolíticos y preocupaciones sobre los precios de los activos. Sin embargo, la volatilidad ha marcado nuevos mínimos históricos. Es decir, en los mercados apenas se está prestando importancia a riesgos que, sin embargo, podrían tener consecuencias importantes a medio y largo plazo”.

Desde Bestinver vigilan de cerca estos riesgos. Señalan que están preparados para un posible repunte de la volatilidad y que aprovecharán las posibles caídas que se produzcan en las cotizaciones para comprar nuevas empresas de calidad a precios interesantes o para reforzar alguna de las posiciones que ya poseen en cartera. La liquidez puede ayudarles a afrontar mejor este posible aumento de la volatilidad. Su objetivo es la construcción de carteras de calidad, robustas y diversificadas, que contengan compañías con balances sólidos, alta generación de caja y con un alto potencial de revalorización.

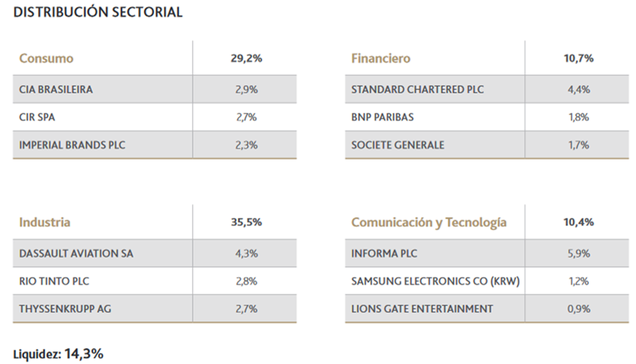

La cartera internacional está principalmente expuesta a Europa (70,2%), mientras que a nivel sectorial industria (35,5%) y consumo (29,2%) son los que tienen mayor peso. Respecto a las novedades del tercer trimestre, Bpost, Scandinavian Tobacco y Barrick Gold han sido las últimas empresas que se han incorporado a la cartera internacional. En su más reciente episodio del podcast, Iceberg de Valor comentó brevemente alguno de estos movimientos. Asimismo, han aumentado la exposición a Standard Chartered y Spie, mientras que la han reducido en Cobham y Volvo. Estas son sus principales posiciones según sector:

(Fuente: Bestinver)

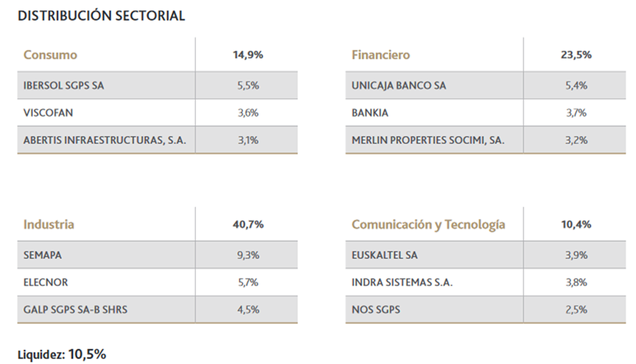

En la cartera ibérica (donde como benchmark se toma el 70% del índice español y el 30% del portugués) el grado de exposición a renta variable es algo mayor al de la cartera internacional, situándose en el 89,5% (10,5% de liquidez), con un 64,3% de exposición a España y un 25,2% a Portugal. El sector industrial es el que más peso tiene en la cartera nacional (40,7%), seguido de lejos por el sector financiero (23,5%), consumo (14,9%) y comunicación y tecnología (10,4%). En el último trimestre se han incorporado a la cartera ibérica compañías como Merlin Properties, Abertis y Siemens Gamesa, mientras que Almirall y Sonae han salido de la misma.

(Fuente: Bestinver)

Aunque la salida de Francisco García Paramés y el resto del equipo gestor provocó un fuerte “shock” inicial en los partícipes y la gestora, los resultados del nuevo equipo pueden considerarse más que positivos. Pero, si consideramos que las carteras en los trimestres posteriores a la incorporación de Beltrán de la Lastra eran, en buena parte, herencia del anterior equipo de gestión, todavía es un periodo corto para valorar los resultados, dentro de un estilo que se orienta al largo plazo. Dicho esto, si bien en estos tres años no han logrado obtener rentabilidades tan elevadas como la de fondos pequeños centrados en small caps como True Value o Valentum, sí han continuado generando rentabilidades muy sólidas de doble dígito y batiendo a los índices de referencia y sus competidores.

Otros artículos sobre fondos de inversión publicados por el equipo de inBestia:

- Abengoa y Banco Popular, los verdugos de la SICAV Ajram Capital

- Los inversores se ponen nerviosos con los resultados de Cobas y Azvalor en este 2017

- All-in bajista de la Smart Social Sicav. Espera caídas de hasta el 70%

- True Value y Valentum. Parecidos y diferencias de dos fondos que han batido a sus índices

- Abante Pangea (Espelosín): cuatro años de nula rentabilidad

- ¿Recuerdan hace solo unos meses? Los indexados al Ibex 35 eran los más listos del planeta

- Lierde: una joya oculta con track-record comparable a Bestinver

- Global Allocation: el fondo Global Macro español que ha batido a los mejores fondos value

- Solventis Eos: las claves de la Sicav española líder en rentabilidad en el último año

- ¿Complacencia? El mercado castiga con un desplome del 32% a IWG, principal posición de Valentum

- Umanis, la primera tenbagger de True Value, continúa dando grandes alegrías a sus inversores

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí