Abante Pangea es un fondo de inversión mixto, flexible y global gestionado por Alberto Espelosín, un nombre muy conocido y reconocido por su trayectoria en el mundo de la gestión de activos en España. Tras pasar 15 años en Ibercaja, donde se desempeñaba como director de análisis de Ibercaja Gestión y gestor del fondo Ibercaja Alpha, desde mayo de 2013 gestiona uno de los tres “fondos de autor” de Abante Asesores. En la actualidad el fondo en sus diferentes clases cuenta con un patrimonio cercano a los 110 millones de euros.

Según la ficha del fondo, “Abante Pangea es un fondo global, dinámico y multiactivo que tratará de reflejar de una manera flexible la visión macroeconómica y microeconómica que tiene el gestor”, es decir, que el gestor combina su perspectiva y visión macroeconómica con la selección de valores (stock picking) en base a criterios fundamentales, pudiendo incluir en cartera, además de acciones y futuros, bonos e instrumentos del mercado monetario. En sus propias palabras, “el análisis macro le permite detectar los posibles riesgos y estar alerta ante las irracionalidades de los mercados. La gestión de los riesgos y la búsqueda de valor a través de una cartera de acciones son los pilares para incrementar el capital en el largo plazo, con una adecuada ecuación rentabilidad-riesgo”. La “verdadera razón de ser” del fondo, como contaba el mismo gestor en su primera carta, es la de “plasmar en el largo plazo el pensamiento de un analista y estratega de forma libre y flexible con el objetivo de ganar dinero en cualquier circunstancia de mercado”, en torno a un 4-5% anual.

Más de cuatro años después de que echara a andar, podríamos decir que este objetivo no se ha alcanzado. El fondo se lanzó el 17 de mayo de 2013, y con los últimos datos disponibles a 26 de septiembre de 2017, la rentabilidad acumulada desde el inicio ha sido de apenas el 3%. En términos anualizados esta cifra es del 0,7% desde inicio, y ligeramente negativa en los últimos 3 años. Pese a experimentar en los últimos años subidas bursátiles importantes, Abante Pangea se ha mantenido prácticamente plano. Desde la fecha de inicio al presente, por ejemplo, el S&P 500 se ha revalorizado un 50%, el Eurostoxx 50 un 26% o el IBEX 35 un 19%, todos ellos sin incluir dividendos.

Evolución de la rentabilidad de Abante Pangea clase A

(Fuente: Abante Asesores. Nota: Los datos se refieren a la clase A del fondo, primera que se creó y que cuenta con un mínimo de inversión de 500.000€)

El año 2017 no está ayudando a levantar las rentabilidades del fondo, que a 31 de agosto sumaba pérdidas del 5,7% (se han reducido al 3,5% a 25 de septiembre). Tal y como podemos leer en su más reciente carta de agosto, esto es consecuencia de, por un lado, la evolución negativa de los derivados (coberturas sobre índices) que han restado cerca de un 6% de rentabilidad, y por otro lado, de las divisas y la renta fija, que han aportado un -1,7%. La parte positiva, y que ha contribuido parcialmente a paliar estos malos resultados, ha venido de la mano de la cartera de acciones, que han aportado una rentabilidad positiva del 1,7%. Destaca el caso de Pharol (antigua Portugal Telecom), cuya contribución positiva a la cartera en 2017 ha sido de cerca de 2 puntos.

Particularmente negativos han sido los últimos dos meses de julio (-2,3%) y agosto (-3%). En su última carta lo explicaba por el “mal comportamiento de la cartera de acciones, la apreciación del euro respecto a la libra y al dólar y la subida del mercado estadounidense”. Pero a pesar de este mal comportamiento, el gestor se muestra relativamente optimista: “Sigo viendo una clara posibilidad de acabar el año con rentabilidad positiva, aunque, quizá deba bajar el objetivo para el cierre de 2017 desde el 4-5% al 0-2%”.

Este mal año actual contrasta con el excelente 2016, en el que el fondo consiguió generar una rentabilidad del +11%. Espelosín señala en su último informe que “en 2016, a pesar de estar tan negativo con el mercado, pude ganar dinero con la cobertura por las distintas oportunidades que hubo para ser flexible con entradas y salidas”.

Pese al objetivo del gestor de obtener rentabilidades positivas “en cualquier circunstancia de mercado”, lo cierto es que no ha sido capaz de capturar las fuertes ganancias de las bolsas de los últimos años. Desde que lanzó el fondo, allá por el año 2013, el gestor ha mantenido una visión negativa sobre el mercado bursátil, que se ha manifestado en su exposición neta en renta variable entre el 0-30%.

(Fuente: Abante Asesores)

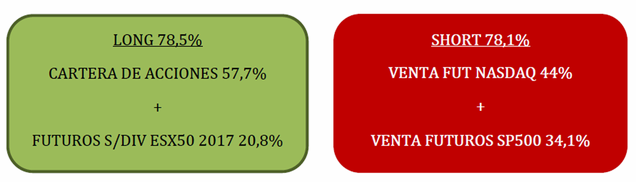

En la actualidad (datos a 31 de agosto), la exposición neta del fondo es del 0%, tal y como podemos ver en la tabla superior, con posiciones bajistas sobre el S&P 500 y el Nasdaq y posiciones largas sobre acciones europeas y futuros sobre el Eurostoxx 50. El gestor se muestra optimista en lo relativo a su cartera de acciones al contado europeas, dónde las diez primeras posiciones tienen un peso ligeramente superior al 40% y cuentan, según sus estimaciones, con un potencial de revalorización superior al 40%. Entre estos valores destacan Shire, Ahold, Metro WFS, Pharol, Telecom Italia, entre otras.

Pero más allá del negativo comportamiento de algunos valores en algún periodo concreto, lo que ha lastrado principalmente su desempeño ha sido su posición corta en la bolsa estadounidense, en un periodo en el que, no solo las bolsas han subido, sino que las americanas lo han hecho significativamente mejor que las europeas, donde tiene sus posiciones largas. Espelosín considera, desde hace ya varios años, que el mercado se encuentra en la fase final de su ciclo alcista de beneficios empresariales. Sus motivos para mantener las tesis bajistas se resumen, además, en la existencia de valoraciones elevadas, niveles de volatilidad en mínimos de las últimas décadas, elevada complacencia entre los inversores y las actuaciones de los bancos centrales, que nos han llevado a una situación difícilmente sostenible a largo plazo.

Ya en su primer Abante Pangea Insights, publicado el 14 de mayo de 2013, el gestor esperaba una corrección en los mercados, escribiendo que “el exceso confianza de los inversores es otra razón para pensar que estamos cerca de una corrección después de las fuertes subidas de todos los activos". Este era uno de los factores que le llevó a empezar “el fondo con una exposición neta a renta variable (contado menos cobertura de derivados) muy baja, vendiendo los índices de renta variable americana, alemana y japonesa”.

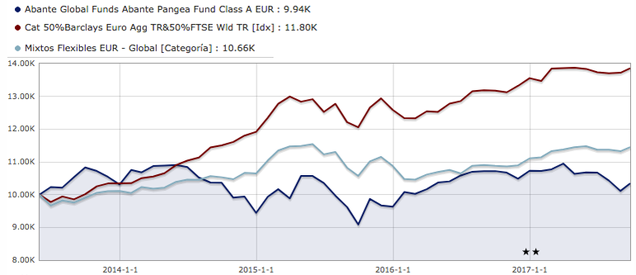

Evolución comparativa de Abante Pangea frente a su benchmark y su categoría

(Fuente: Morningstar)

Estos argumentos parecen del todo razonables, y deben tenerse en cuenta de cara a una visión equilibrada del mercado a largo plazo donde se pongan en una balanza elementos positivos y negativos, pero el mercado está dejando a su estrategia en mal lugar, como puede verse en el gráfico superior. Esta imagen contrasta notablemente con la que Espelosín utilizó en su carta de junio de este año, en la que se comparaba con el Eurostoxx 50 desde el 31 de diciembre de 2014 y hablaba de una ecuación rentabilidad-riesgo muy elevada en favor de su fondo.

A pesar de la exigua rentabilidad proporcionada desde su inicio, el gestor mantiene su convicción respecto a su estilo y visión, señalando la importancia de mantenerse fiel a su modelo de gestión: “Esto es lo que me marcan los modelos y, a pesar de que el nuevo sistema subvencionado con tipos cero nos invite a cambiar la forma de trabajar, prefiero seguir siendo muy conservador ante lo que puede ser una caída de los mercados muy severa cuando volvamos a la realidad”. En este caso, debemos preguntarnos: ¿Se trata de ser fiel al modelo de gestión o más bien se trata de falta de flexibilidad y adaptación a un entorno diferente?

Su estrategia y modelos pudieron funcionar bien en el pasado, pero en el actual entorno de mercado alcista, podemos intuir que ha fallado. Por supuesto, nadie pide a un gestor flexible de este tipo estar acertado en todos los movimientos y fases de mercado, lo cual es prácticamente imposible. Pero cerca de cuatro años y medio son suficientes para hacer una valoración.

Pero el gestor de Abante Pangea no está ni mucho menos solo. Tanto Alberto Espelosín como muchos otros analistas y gestores (por ejemplo, Antoni Fernández, gestor de Smart Social Sicav, espera caídas en bolsa de hasta el 70%) han venido utilizando argumentos de tipo bajista para defender su visión negativa del mercado desde hace más o menos tiempo. Sin embargo, la realidad es tozuda y el precio, por el momento, sigue sin darles la razón. ¿Tiene sentido mantener la misma tesis bajista durante más de cuatro años mientras el precio va en dirección opuesta y no estás generando rentabilidad para el inversor?

Como hemos comentado al principio del artículo, el actual mercado alcista es uno de los más largos de la historia. No hay duda de que en los próximos meses o años, nadie lo sabe, la fiesta se terminará (probablemente como consecuencia de una nueva recesión económica), pero hasta que eso ocurra ¿serán capaces de seguir aguantando los partícipes de Abante Pangea?

Muchas preguntas son las que nos hacemos ante la gestión de este fondo, cuyo planteamiento teórico y perspectiva ecléctica de su gestor son sumamente interesantes, pero que sin embargo no está consiguiendo los resultados que muchos inversores esperaban. Pese a que el enfoque de Espelosín se defina a sí mismo como conservador, el riesgo puede en muchas ocasiones estar más en posicionarse contra el mercado con la idea de que “la corrección es inminente”. Aquí el timing es importante, a la par que difícil. Irrational Investors, en un reciente artículo publicado en inBestia bajo el título “El 'crash' que no acaba de llegar”, nos hablaba precisamente de este aspecto: “La realidad es que los mercados suelen estar más tiempo en tendencia que con grandes correcciones, y que, en general, no paga ir contra el mercado”.

Ahora bien, el comportamiento negativo del pasado no significa que el fondo no pueda tener buenas rentabilidades en el futuro en un entorno de mercado diferente. Pocos dudan de su habilidad seleccionando valores para su cartera, que además, en algunos casos son compartidos por otros gestores value reputados. Por otro lado, tras años de outperformance del mercado estadounidense, no sería descabellado ver una reversión en favor de Europa, que favorecería al fondo. Asimismo, tampoco sería descartable presenciar una corrección del 5-10% o superior, como hace mucho tiempo que no ocurre en EEUU. Pero en todo caso, su gestión durante los últimos años pone de manifiesto que su estrategia no ha aprovechado una fase muy alcista del mercado.

Otros artículos sobre fondos de inversión publicados por el equipo de inBestia:

- Abengoa y Banco Popular, los verdugos de la SICAV Ajram Capital

- Los inversores se ponen nerviosos con los resultados de Cobas y Azvalor en este 2017

- All-in bajista de la Smart Social Sicav. Espera caídas de hasta el 70%

- True Value y Valentum. Parecidos y diferencias de dos fondos que han batido a sus índices

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

La verdad que el gráfico comparativo con su indice de referencia es demoledor. La semana pasada mandé un articulo a Inbestia sobre el inversor sentimental como aquel que piensa que un fondo es como su equipo de toda la vida, y no hay que cambiarle nunca, pase lo que pase, pues bien, sin conocer a los gestores de este fondo tendríamos que pensar en el gestor de fondos sentimental que se ha enamorado de ciertos valores y no sale a tiempo, pues otra explicación en estos 3 años buenos de bolsa no encuentro.

Buen análisis!

Como comentamos algunas veces, el inversor es algunas veces irracional, y hay que ser consciente que esto no va de tener razón, sino de ser rentable. Ponerse en contra del mercado conlleva mucho riesgo. Defender posiciones contra viento y marea por mucho tiempo suele tener reflejo en la rentabilidad. Lo mismo le está pasando a la Smart Social SICAV.

Al final es el mercado el que tiene razón, el que manda en este juego.

Saludos

Un gestor que lleva 4 años con una visión negativa sobre el mercado, y rechaza ser alcista y acompañar al mercado sin más, y que sin embargo no pierde dinero en estos 4 años, ¿no puede decirse que es un logro?

Si cuando su escenario es equivocado, no pierde dinero, sólo queda por ver si cuando su escenario es acertado, es capaz de ganarlo. Por ahora, ha conseguido no perder dinero cuando lleva 4 años sin creerse la bonanza de las bolsas, y eso es algo que pocos pueden decir, dentro del grupo de los "no alcistas".

Buen artículo Jorge ;)

En respuesta a Niko Garnier

Puede pasar que esté cubierto ....jajjaja

En respuesta a Niko Garnier

Es cierto que lo ha hecho mucho mejor que gestores bajistas como John Hussman, por ejemplo. Pero es que su planteamiento no ha sido netamente bajista, teniendo una exposición neta no negativa (no sé si ha tenido exposición neta negativa en algún momento, pero si lo ha sido han sido excepciones).

Su escenario macro es una pata de su estrategia, pero no la única.

Al final todo interactua con el grafico,

Si fuera van mal dadas pero el grafico es el que tiene la ultima palabra ,

Una tendencia alcista tiene recortes que parecen el fin del mundo pero lo que hay que observar es si afecta la tendencia,

Cuantas veces una figura tecnica bajista por encima de una directriz falla no afecta al contrario la refuerza,

Se genera un millon de noticias pero hay que ver como interactua en el grafico,

Esa es la clave,

Un valor si baja mas de la cuenta tiene dos caminos uno tirarse muchos años arrastrandose como un chicharro, y el otro es desaparecer,

Nunca un valor debe perder su tendencia alcista principal

Si la pierde puede tardar muchos años en repuntar ,

Si la cartera la llenas de chicharros y mantienes pues no vas a ganar nada

Alguien estará corto en la bolsa americana el día que se gire. Ese alguien escribirá un libro (titulado "Te fastidias, Alarcón", por ejemplo) y después tendrá película.

En respuesta a José Israel Rodríguez Plana

El artículo dice en su último párrafo: "el comportamiento negativo del pasado no significa que el fondo no pueda tener buenas rentabilidades en el futuro en un entorno de mercado diferente... Por otro lado, tras años de outperformance del mercado estadounidense, no sería descabellado ver una reversión en favor de Europa, que favorecería al fondo. Asimismo, tampoco sería descartable presenciar una corrección del 5-10% o superior, como hace mucho tiempo que no ocurre en EEUU."

En respuesta a José Israel Rodríguez Plana

Siempre habrá alguien que acierte los giros del mercado, y diga eso de "ya lo decía yo..." o algo similar.

Estamos en puertas de octubre, los alcistas o ponen velas a la virgen, o se cubren,

Espelosin si su cartera esta llena de chicharros a poner velas ,jajaj (Decir que Telefonica es un chicharro)

Y Antoni tambien poniendo velas para que venga un estacazo en las bolsas y poder reir,jajaja

Tambien decir que en la economia real Mayo es el mes del rosario, en los mercados financieros es Octubre, jajajs

A principio de año lo mas facil es comprar lo que está en en tendencia alcista y no hacerse pajas mentales, no comprar las tendencias bajista porque suelen ser muy volatiles y se necesita agilidad,

En el momento que tienes que comprar tendencias alcistas de Europa salen pocas,y de america bastantes,el error es apostar por barrios se apueste lo mejor de cada barrio

Y luego tener agilidad con las coberturas para no perder lo ganado,

Pero si se tiene agilidad con las coberturas puedes generar liquidez para reinvertirlo,jajaja

Pero es obvio que falla la gestion activa,jajaja

Al menos es valiente, creo que es un excelente gestor pero ponerse cortos tiene el problema que si el mercado sube fuerte te quedas retratado, y si hay algo que no perdona un inversor es que el mercado suba y tu no lo hagas....

En respuesta a Jorge Martret

Ser valiente está bien si viene acompañado de rentabilidad. Si dura 4 años no es valentía.

Saludos

En respuesta a Irrational Investors

Coincido. Yo también fui valiente tratando de aprovechar una corrección en el mercado americano hará unos años. Pero salí escaldado, y espero haber aprendido la lección...

El dilema si realmente es un dilema , se compra tendencia alcista o se compra tendencia bajista?

La trampa es que es muy barato, pero una cosa puede ser barata 20 años,

La verdad es que cuando veo las rentabilidades de la mayoría de fondos y las comparo con las mías, pienso: joder, ¡eres un máquina! Aunque luego otra voz me dice: tarde o temprano te la vas a pegar, no puede haber tanta diferencia entre estos cracks de las finanzas y tú.

Pero son demasiados años viendo como con mi humilde saber he batido a grandes inversores. Y la conclusión es la que ya he comentado alguna vez por aquí: los inversores particulares, si hacemos bien las cosas, somos los que tenemos todos los puntos para ser los verdaderos ganadores del mercado.

Podemos operar como jamás podrá operar un fondo. La flexibilidad y la capacidad de reinventarse de un inversor particular no la puede tener un fondo que mueva cierta cantidad ni por asomo.

No hace mucho un banquero me recomendaba un fondo, sin duda uno de los mejores, me dijo. Al preguntarle por la rentabilidad media me dijo que casi un dos por ciento los últimos diez años. ¿En serio?

Sacarle un 2 % al mercado. ¿Si durante los últmos diez años, como mínimo cada mes ha habido ventanas de oportunidad de un 5 %? ¿Qué hacen los fondos, comprar y echarse a la bartola?

Saludos!

En respuesta a Toni Bofill

Toni, antes que nada por favor no entiendas mal mi respuesta, en absoluto pretendo ser despectivo...ni mucho menos...no es lo mismo gestionar para ti que gestionar un fondo o para clientes. Yo mismo para mi estoy en cash y cuando veo algo interesante lo compro sin mirar ni diversificación ni concentración de riesgo ni nada....pero en un fondo ahhhh....has de vigilar los parámetros, volatilidad, tracking error, muchas veces estar full invested...un cliente no te permite estar en cash. Y a nivel psicológico cambia mucho cuando gestionas para ti que cuando lo haces para un tercero....De verdad que solo quiere comentar las diferencias entre gestión de una cartera y llevar tu propio dinero....a mi si me gusta grifols me compro un buen pico para mi pero en una cartera no podré comprar mas de un 2 o 3%...enhorabuena por tu performance. Un saludo.

En efecto, así es, llevar un fondo tiene unas limitaciones tremendas lo comparamos con un un inversor particular activo.

De hecho, la mayoría de tácticas de inversión y buena parte de la teoría y práctica (gestión del riesgo, diversificación, volatilidad, compras escalonadas.. .) que aplican los inversores particulares surge de gente que maneja fondos.

Pero con esos métodos se hace muy difícil pasar de un 10 por ciento los buenos años. Para ganar al mercado hay que ser más rápido que los demás y los particulares podemos corre con Usain Bolt. Aunque siempre en la dirección correcta y estando preparados para darnos la vuelta cuando convenga.

Saludos!

En respuesta a Toni Bofill

Depende del mercado, hay buenos fondos de RV Europa que llevan casi un 20% de rentabilidad a dia de hoy....CARMIGNAC Euro Entrepeneurs, Threadneedle European Small Companies....