Cobas Asset Management y Azvalor Asset Management, con permiso de Bestinver y Magallanes Value Investors entre otras, son dos de las gestoras de fondos de inversión de nuestro país que más atención están captando entre los inversores en los últimos meses. A la salida de Francisco García Paramés de Bestinver en septiembre de 2014 y posteriormente de Álvaro Guzmán de Lázaro y Fernando Bernad, hay que añadir el hecho de que han coincidido en el tiempo nuevos proyectos de inversión “value”, lo que ha propiciado que estas dos gestoras hayan captado cientos de millones de euros rápidamente y que muchos inversores hayan decidido formar parte de estos dos nuevos proyectos de inversión.

Casi nadie duda de la calidad como gestores que poseen tanto Francisco García Paramés como Álvaro Guzmán de Lázaro o Fernando Bernad, pero los resultados que están obteniendo en sus carteras internacionales durante este año 2017 no están siendo todo lo positivos que los partícipes desearían. Como es norma habitual, las críticas no se han hecho esperar, y a pesar de que sus carteras ibéricas (España y Portugal) están obteniendo buenos resultados durante este año, el mal comportamiento “temporal” de sus activos internacionales ha originado multitud de comentarios y críticas, en muchos casos sin fundamento, en foros y redes sociales.

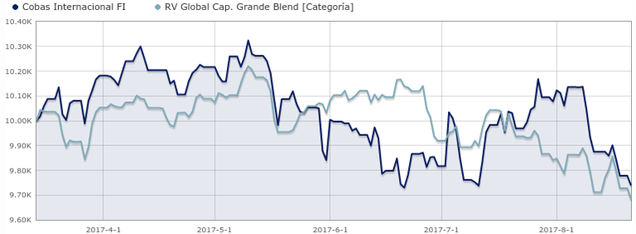

El fondo Cobas Internacional FI, fondo de renta variable internacional gestionado por Francisco García Paramés y que maneja un patrimonio de casi 330 millones de euros, acumula este año una rentabilidad negativa del 2,22% frente a una subida del 2,62% de su índice de referencia (datos a 18/08/2017). En su última carta trimestral, el gestor del fondo señala que “En Europa, nuestro medio natural, no encontramos suficientes compañías de calidad a precios atractivos, por lo que mantenemos posiciones más elevadas de lo habitual en compañías no europeas y con algo más de orientación hacia las que se encuentran en negocios “commodities”, especialmente en algunos sectores donde hay necesidades de capital, como el transporte marítimo.” Es decir, no están encontrando “valor” en las compañías que mejor conocen, y se han visto obligados a buscar oportunidades de inversión fuera de Europa.

(fuente Morningstar)

Por su parte, Azvalor Internacional FI, gestionado por Álvaro Guzmán de Lázaro y Fernando Bernad y con un patrimonio bajo gestión cercano a los 1.000 millones de euros, acumula una caída del 1,76% frente a una subida del 3,38% de su categoría (datos a 18/08/2017). En su última carta apuntan que estos malos resultados son temporales: “Creemos que se trata de un fenómeno temporal, con muchas probabilidades de revertir a medio plazo”. Continúan diciendo que “como hemos expresado en múltiples ocasiones, invertir bien de forma recurrente a lo largo de los años a veces pasa por estar temporalmente “fuera de la fiesta” o “en fiestas aparentemente más aburridas”. Nuestra obsesión es doble: primero, proteger el capital y a la vez hacerlo crecer a tasas superiores a las del mercado en horizontes temporales medidos en años, no en trimestres”. A pesar de que este mismo fondo obtuvo el año pasado una rentabilidad del 20,3%, el mal comportamiento “temporal” de este año está motivando que muchos inversores empiecen a ponerse nerviosos.

(fuente Morningstar)

Pero más allá de la evolución a corto plazo de estos fondos, lo que el inversor debería preguntarse es si realmente conoce la filosofía de inversión de estos fondos y está dispuesta a aplicarla a rajatabla. Obtener resultados negativos cuando el grueso de los índices bursátiles está subiendo puede generar nerviosismo, inquietud o ansiedad a los inversores, porque se están perdiendo parte de la “fiesta”, pero el value investing es precisamente esto, tener períodos del mal comportamiento cuando el resto de competidores lo hacen bien y viceversa.

Una gran parte de los partícipes que están invirtiendo en estos fondos de inversión conocen a la perfección el value investing, y todo lo que ello implica, pero también es cierto que la popularidad de estos gestores así como los más de 8 años de mercado alcista que llevamos, han provocado, probablemente, que muchos partícipes sin un conocimiento profundo del value investing se lancen a invertir en este tipo de productos.

El value investing no es más que comprar un activo por debajo de su valor intrínseco y esperar que el mercado lo ponga en precio. Pero esto puede tardar desde unos pocos meses hasta varios años, por lo que medir los resultados de este tipo de productos a corto plazo es un ejercicio totalmente inútil y contraproducente. Además, este tipo de fondos suelen realizar apuestas de inversión muy concentradas, donde el 50% ó 60% de su cartera suele estar formada habitualmente por 6 u 8 títulos, lo que significa que el mal comportamiento “temporal” de alguna de sus inversiones principales van a afectar de forma determinante a la rentabilidad final del fondo.

Es por ello que antes de invertir en este tipo de productos, es esencial que el partícipe sepa que los resultados de un buen “value investor” deben medirse a partir de los 5 o 7 años. Y es más, en momento de elevadas valoraciones bursátiles como las actuales, es mucho más difícil encontrar “valor” que cuando el mercado ha sufrido una profunda corrección bursátil o ha entrado en recesión. Es en esos momentos de crisis y pánico bursátil cuando los buenos “value investors” encuentran auténticos “chollos”, que les permiten superar a sus índices de referencia a largo plazo. Por ello, y como bien apuntan desde Azvalor Asset Management, el mal comportamiento de su fondo Azvalor Internacional FI es algo “temporal” que debería revertirse en los próximos meses o años.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Poco a poco estoy traspasando del azvalor capital al internacional. Todavía tengo un 30% adicional esperando a ser traspasado. Si sigue bajando, seguiré traspasando

En respuesta a Alberto C V

La filosofia "value" implica comprar cuando cae, y cuanto más cae más hay que comprar. Eso si, siempre que confies en el trackrecord de los gestores y su calidad.

Si no, lo mejor es hacer lo mismo pero invirtiendo en fondos índices.

Si los grandes índices como el Dax 30 bajan, los fondos europeos bajan o se quedan laterales, con independencia del índice de referencia que sigan

En respuesta a Luis Mayoral

Así es, cuando el mercado baja o hay un mercado bajista, estos fondos van a bajar igualmente. Otra cuestión es la recuperación posterior que tengan. Si tras una recesión invierten en compañías con PER 4x ó 5x, la revalorización futura va a ser increíble. Ahí reside la calidad del gestor, en saber detectar esos "chollos" que se presentan tras fuertes caídas o mercados bajistas.

Y sobre todo, PACIENCIA, MUCHA PACIENCIA.

En respuesta a Jorge Alarcón

Como dice Paramés en su libro "la paciencia es, por encima de la inteligencia, la mejor virtud para invertir en bolsa" sin que esto quiera decir que no haya que ser inteligente para seleccionar buenas empresas, que también, pero una vez seleccionadas la paciencia es la clave y no todos aguantan sin sacar su dinero y llevarselo a otro sitio justo antes de que las tornas se giren...

En respuesta a Jorge Alarcón

Igual que detectan y se arriesgan y COMPRAN ( largos) cuando el mercado ha caído mucho, por que estos fondos no detectan y se arriesgan y VENDEN (posiciones cortas) cuando el mercado ha subido mucho???. Es que para ese volumen tan elevado que mueven estos fondos no hay instrumentos para ponerse cortos (los momentos de euforia en renta variable y en casi todos los ámbitos de la vida son relativamente fáciles de vislumbrar, sea en meses en trimestres en años en lustros o en horas el timeframe del método. Mi pregunta es si es cuestión de falta de instrumentos o más bien del volumen tan grande que mueven.

Soy muy de Paramés y a principios de año recomendé a un familiar al que le finalizaba un depósito que se metiera en Cobas.

No hace mucho coincidimos de nuevo. Finalmente había hecho caso al director del banco y compró acciones del mismo banco (BBVA).

Total, que él le sacaba un 25 % a su capital y yo con mi fondo Cobas perdía.

Saludos!

En respuesta a Toni Bofill

Eso es lo de menos, ese mismo Director le habría recomendado comprar acciones de su banco incluso aunque estuvieramos ahora mismo en Agosto del 2007....no es más que un caso en el que sonó la flauta, pero a los de Agosto del 2007 no les sonó y todos sabemos que pasó luego...

En respuesta a Toni Bofill

BBVA para su familiar y Cobas para mí.

¡¡ Y todos contentos !!

El asunto es que la renta variable global en euros está plana este año y estos fondos, ya destaquen más o menos con respecto al benchmark, siguen la tendencia de la RV global en euros. En la imagen los fondos y el MSCI World en euros.

Vamos, que ocurrir no ocurre nada, solo que la bolsa no está subiendo este año a nivel mundial.

En respuesta a Hugo Ferrer

Y este es el índice Global Dow en euros. Está tocando la media de 200 sesiones actualmente.

Paciencia y más paciencia. Estos tiempos tan aburridos, en los que nos perdemos en los laterales soñolientos, se pueden utilizar para seguir cargando la cartera. Al fin, cuando la fiesta comience, disfrutaremos como niños de la bolsa, los foros, daremos lecciones de inversión (y hasta nos escucharán), y entonces sí. Venderemos nuestras preciosas acciones reunidas en los tiempos de desidia.

Vale de acuerdo. Además soy inversor con azV. Pero parece un publireportaje.

Justamente voy a comenzar un pequeño experimento sobre el rendimiento de los fondos value a 10 años.

https://www.rankia.com/blog/inversion-impasible/3664114-reto-activos-vs-pasivos-10-anosCada vez tengo más claro que el nuevo Paramés, es Alejandro Estebaranz, de True Value.

El problema es el de siempre... Queremos ganancias rápidas, no importa la forma, oímos que alguien ha dado una rentabilidad superior al mercado y ahí vamos de cabeza sin informarnos previamente de su estrategia de inversión. Vivimos en un mundo a contrarreloj en el que todo lo queremos ya, si puede ser hoy mejor que mañana por eso la paciencia y la disciplina adquieren, si cabe, mucho más valor que antaño.

En respuesta a Miguel Angel Lopez

Así es. El "value investing", y en realidad cualquier sistema de inversión sensato y de largo plazo exige paciencia, y esto en bolsa son varios años.

Pero lo que pasa es que mucha gente se lanza al carro de las rentabilidades rápidas, muy típico de la burbuja inmobiliaria.

No hay otra. Paciencia, paciencia y paciencia y comprar cuando nadie quiera oir hablar de bolsa.