Hace un mes envié a los suscriptores de la Cartera Value un informe sobre Siemens Gamesa, mostrando mi escepticismo sobre la idea de inversión en este valor. Esta compañía generó una gran atención entre el público debido al espectacular rally bursátil que ha disfrutado desde 2012, así como la fusión con el negocio eólico de Siemens completado durante este año. El valor vuelve a la palestra con la significativa caída bursátil tras la última presentación de resultados, cuyo contexto hay que entender. El análisis de este valor me pareció tremendamente interesante a la hora de ilustrar el impacto del ciclo económico en algunas compañías, el cual no solo se refleja en la cuenta de resultados, sino de forma paralela en la cotización (cotización de Gamesa antes y después de su fusión):

Gamesa concentra su negocio en la fabricación y venta de aerogeneradores para parques eólicos. Actualmente está muy presente en economías de gran crecimiento como la India, Brasil o México, por lo que no hay que confundir invertir en Siemens Gamesa con invertir en España. Lo relevante es entonces el ciclo económico global y en concreto de esas economías emergentes, y no tanto el ciclo económico de la zona euro (que podría estar en una fase menos peligrosa).

El mayor factor a pocos años vista en esta compañía, y de forma indirecta en la cotización, es en estos momentos el ciclo económico global. Al igual que en los años 2000 Gamesa iba viento en popa con un poder de negociación enorme sobre sus clientes en España, su cuenta de resultados quedó destrozada tras el desplome de la inversión en nuevos parques eólicos en los años posteriores a 2008. Esta es la serie de rendimientos sobre capital empleado según mis criterios de cálculo:

Los rendimientos sobre el capital fueron excepcionalmente buenos en el periodo 2006-2008. Sin embargo, el resultado empezó a desplomarse hasta hacer suelo en 2012, con unos ajustes extraordinarios que provocaron fuertes pérdidas. Desde 2014, han vuelto los rendimientos elevados, alcanzando el 23,7% en 2016. Parece ser que hemos vuelto a 2006, con un repunte de la demanda de nuevos aerogeneradores en economías emergentes como la India (su mercado más importante actualmente). Sería muy peligroso extrapolar los resultados actuales de forma indefinida, ya que basta con una desaceleración en las inversiones en generación eléctrica en estos países para que el resultado vuelva a caer de forma significativa.

El aviso sobre este peligro en el informe enviado hace un mes ha coincidido en el tiempo (unas semanas antes) con la corrección en la cotización, lo cual es una pura coincidencia. Hace 6 o 7 meses hubiese opinado igual. Una advertencia similar en el año 2006 hubiese desencadenado carcajadas y comentarios despectivos, ya que la cotización se disparó al alza en 2007 y 2008, mientras que 6 años después (2012) la cotización estaba un 90% más abajo incluyendo dividendos sin reinvertir. Al menos, el accionista acabaría recuperando una gran parte de su inversión tras la recuperación bursátil posterior. Es imprescindible establecer el enfoque o plazos en los que estamos hablando. La caída reciente de la cotización tiene que ver con el descenso de ingresos y resultados como consecuencia del parón del mercado indio de aerogeneradores. Los ingresos cayeron un 7% y el resultado de explotación un 15% en el último trimestre. Se podría considerar estos datos por sí solos como simple ruido, como en muchos otros baches de compañías. Sin embargo, puestos en contexto con lo que sabemos del ciclo económico y los grandes vaivenes que provoca en estas industrias, pueden ser relevantes.

¿Es posible que este boom inversor en energía eólica siga durante algunos meses/años más? Es posible. Pero viene sucediendo de forma recurrente cada x años que la inversión en ampliar la capacidad productiva en los países de mayor crecimiento sufre grandes desplomes. En los años de boom inversor los rendimientos sobre el capital se disparan y los beneficios se multiplican, y cuando no hay más necesidad de nueva capacidad de generación de energía la demanda de nuevos aerogeneradores se desploma. Predecir con exactitud el momento en el que se desencadenarán los eventos no es posible, sin embargo, el orden de los acontecimientos en el ciclo económico es recurrente. En algunas épocas se siente constantemente la falta de capacidad productiva en algunos sectores ante el incremento de la demanda final de energía, en otras parece haber constantemente un exceso de capacidad productiva que empuja a las reestructuraciones. Mientras que la demanda de energía es en cierta medida estable (todos seguimos pagando las facturas mensuales del recibo de la luz), la demanda de ampliación o reducción de la potencia instalada tiene en términos relativos vaivenes mucho más acusados. La venta de aerogeneradores está estrechamente ligada a este segundo aspecto.

Si el inversor tiene una perspectiva de largo plazo, no puede obviar este problema bajo ningún concepto. En Siemens Gamesa, hay que tener muy presente la naturaleza de la actividad y el peligro de extrapolar los resultados positivos abultados de años positivos. El descuento bursátil sobre los beneficios presentes antes de la reciente caída no era muy diferente de negocios más estables y regulados como Iberdrola o Red Eléctrica, lo que significa que los inversores ven muy improbable un descenso de la inversión en parques eólicos a nivel global en los próximos años. O al menos, eso es lo que recogen las cotizaciones, ya que en caso contrario las compañías más estables cotizarían con menos descuento. Teniendo en cuenta el enorme impacto que estas situaciones suelen generar y la fase del ciclo económico en la que nos encontramos, la cotización no es atractiva para el inversor de largo plazo.

Cartera Value: Para más detalles sobre la Cartera Value y suscripciones, no dejes de visitar la página de información.

Artículos relacionados:

- Pistas para elaborar un contexto adecuado en la valoración de empresas - El consumo es más estable que la inversión

- El significado económico de la inversión de la curva de tipos de interés

- No existen referencias objetivas en bolsa - El contexto lo es todo

Enrique, me ha sorprendido las proyecciones que indicas para Gamesa. Indudablemente el futuro es desconocido, pero lo que parece indudable es que las energías renovables se están potenciando globalmente y en el 2015 solo suponían el 13,4% de la energía primaria consumida. Además el principal uso es la generación de electricidad, y globalmente se tiende a la electrificación de la economía, potenciada indudablemente por el coche eléctrico y los sistemas de almacenamiento masivo, suponiendo las energías renovables globalmente solo el 22,8% de la generación total.

El crecimiento económico, a pesar de los incrementos de eficiencia, dará lugar a un incremento del consumo de energía y electricidad, que será cada vez más renovable, de tal forma que aunque, hipotéticamente, Gamesa pierda cuota de mercado puede incluso generar mayor beneficio, ya que no creo que se produzca un problema de exceso de capacidad.

Indudablemente estas son apreciaciones a largo plazo, y como decía Keynes, a largo plazo, todos muertos. Sin embargo, la tendencia actual tampoco prevé que las energías renovables pierdan importancia; y de hecho, según tus datos, desde el año 2013 los beneficios se han incrementado, lo mismo que la rentabilidad sobre capital y patrimonio neto; aunque también como indicas correctamente estos no se pueden extrapolar indefinidamente. Sin embargo, las excusas del problema en India para explicar las caídas me parecen exageradas, pensando incluso que puede ser una oportunidad de compra.

En respuesta a Víctor Díaz

La mayor penetración de la energía eólica es compatible con que Gamesa reduzca su volumen de negocio en unos años.

La potencia instalada de energía eólica estará aumentando en 2017 en India, sin embargo, el incremento ha sido menor que el del año pasado, por lo que los ingresos y beneficio de Siemens Gamesa han caído.

Aquí no se trata de en qué dirección se va (más renovables o no), sino a qué ritmo. Y lo que se observa en los ciclos económicos es que durante el boom inversor la demanda de aumento de capacidad se dispara, mientras que cuando se hacen evidentes muchos errores de inversión, la inversión en nueva capacidad se reduce.

Lo mismo sucedió en España en los años 2000, había una fiebre por iniciar nuevas plantas de generación de energía, tras 2008-2009 se vio que no era necesaria tanta nueva inversión, y en el periodo 2008-2012 los rendimientos de Gamesa cayeron en picado.

Muy diferente es la situación de compañías que operan las plantas, ya que tras la crisis, la producción de energía no varía tan drásticamente, y siguen operando sus parques eólicos con normalidad. El aumento de capacidad es la segunda derivada, no basta con que aumente, sino el ritmo al que aumenta. Si se llega al extremo de que no solo no aumenta lo suficientemente rápido, sino que se reduce la capacidad instalada para la energía eólica, pues te puedes imaginar el resultado.

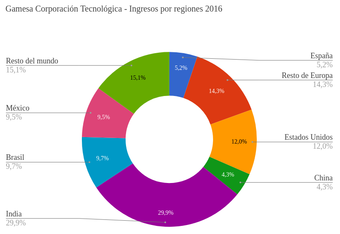

No creo que la reposición de actuales aerogeneradores represente un gran volumen de negocio, ya que los países desarrollados tendrían más peso en las ventas de las compañías. Actualmente, dos tercios del negocio están en países en desarrollo/emergentes, como se puede ver en el gráfico final.

Un saludo.

En respuesta a Víctor Díaz

Justo hoy me encuentro con esto. India planea reducir las inversiones en generación eléctrica para el siguiente año. Esto significa que la capacidad aumentará, pero a menor ritmo, lo que implica menor contratación de nuevos bienes de capital con respecto al año anterior.

https://www.bloomberg.com/news/articles/2017-08-09/india-ntpc-plans-lower-capex-this-year-as-demand-growth-slows?cmpid=socialflow-twitter-business&utm_content=business&utm_campaign=socialflow-organic&utm_source=twitter&utm_medium=socialEnrique, lo que indicas es un tanto sorprendente. India está creciendo a ritmos superiores al 7% estimándose incluso 7,7% para el año 2018

http://www.oecd.org/eco/outlook/economic-forecast-summary-india-oecd-economic-outlook-june-2017.pdf . Puede existir exceso de capacidad, incluso en generación eléctrica, pero la inversión, aunque se reduce, llega hasta 3.600 mill $. En esta inversión hay que tener en cuenta que es en capacidad total, por lo que puede jugar un papel el efecto composición y un desplazamiento de carbón por energías renovables. Al mismo tiempo que la reducción de costes unitarios renovables da lugar a una mayor capacidad instalada a menor coste pudiendo mantener márgenes.

Incluso la IEA estima que la capacidad de generación fotovoltaica se incrementará 8 veces

https://www.iea.org/Textbase/npsum/MTrenew2016sum.pdf al mismo tiempo que prevé que la demanda eléctrica siga creciendo.

Pienso que seguirá produciéndose un incremento de capacidad, aunque su ritmo pueda venir condicionado por distintos factores, internos y externos, por lo que los ingresos de Gamesa vendrán determinados por la economía, el impacto ambiental, el tamaño del mercado, la evolución de su cuota de mercado y la evolución en la reducción de costes unitarios de producción. Y ello sin olvidar que parte de los ingresos proceden de operación y mantenimiento, incrementando el número de MW gestionados un 15,6% en 2016.

Buenas.

Antes de nada gracias por el aporte Enrique.

Comentar que Vestas empresa casi gemela y así se movió su cotización hasta hace unos meses sigue fuerte y sin señales de debilidad. Por lo que debe ser que los mercados de Vestas son más estables que los de Gamesa.

Decir que ese super dividendo que pagaron en una empresa de crecimiento no tuvo ningún sentido para mi... Quizás pillar a dividendoinversores. Y que los directivos ya sabían que las cosas no iban bien, venta masiva de los mismos en Abril y Mayo.

Suerte.

En respuesta a Antonio Medina

El dividendo tenía una razón de ser, Siemens pagó una prima por tomar el control de la compañía, y se entendió que lo mejor era compensar a los accionistas. Siemens Gamesa es una compañía con una posición financiera impecable, no tiene deuda financiera. Por lo tanto, la distribución de dividendos tiene sentido, no como en compañías que entregan dividendo endeudándose.

La caída de Siemens Gamesa es un caso particular, ya que en India se va a reducir la inversión este año, otras compañías no están tan expuestas a este mercado.

Un saludo.