Ya hemos hablado en ocasiones anteriores de la inversión de la curva de tipos como señal casi infalible para detectar recesiones. Pero no habíamos entrado en el significado económico de que los tipos de interés de corto plazo superen a los tipos de interés de largo plazo, y eso suceda siempre antes de cada recesión económica. ¿Por qué se da este fenómeno tan extraño? No es fácil dar una respuesta, pero los siguientes párrafos de O’Driscoll & Mario Rizzo y Jesús Huerta de Soto nos darán las pistas adecuadas. Ambos libros atribuyen a Hayek el descubrimiento de este fenómeno tan importante:

Una consideración teórica también alega razones contra un final endógeno a un ciclo de mala inversión. Esta consideración depende de la complementariedad de los bienes de capital. Cuantos más recursos se hayan dedicado ya a métodos de producción capital-intensivos, mayor será la demanda de recursos adicionales que puedan usarse para completar los proyectos. Si el proyecto está casi completado, los recursos adicionales necesarios para acabarlo tendrán un valor muy superior que el que habrían tenido ex ante.

[...]

En realidad, fue precisamente esta consideración la que llevó a Hayek (1973b) a una de sus contribuciones analíticas más importantes de la teoría del ciclo económico. El efecto de complementariedad del capital ayuda a explicar el comportamiento pro-cíclico de los tipos de interés, aparte de cualquier efecto Fisher. Un ciclo prolongado de inversión de capital es probable que incremente los rendimientos esperados por préstamos e inversiones adicionales. Las inversiones pasadas aumentan la demanda de fondos invertibles actuales, elevando los tipos de interés del mercado reales. Hacia el final del ciclo, el tipo de interés real a corto plazo, que vaciaría el mercado, será mayor (quizás significativamente mayor) que el tipo de equilibrio de largo plazo.

La Economía del Tiempo y la Ignorancia - O’Driscoll y Mario Rizzo

Antes de seguir con la explicación de Huerta de Soto de este fenómeno, conviene aclarar el concepto de complementariedad. Dos bienes de capital totalmente complementarios son aquellos que no sirven el uno sin el otro, al igual que un par de zapatos solo tienen sentido si tenemos los dos, tanto el izquierdo como el derecho. Dos factores de producción complementarios son una máquina y el combustible que permite su funcionamiento. Cuando un empresario aumenta el número de máquinas en un proyecto, también aumentará la demanda de combustible posteriormente.

Lo contrario de los bienes complementarios son los bienes sustitutivos, de forma que uno puede sustituir el trabajo de una máquina por mano obra. Cinco empleados pueden sustituir el rendimiento de la máquina, por lo tanto, el empresario puede elegir entre contratar más mano de obra o adquirir más máquinas. En el mundo real existe una gran variedad de grados de complementariedad y sustituibilidad.

En este caso, la complementariedad de ciertos bienes de capital explica que los empresarios estén dispuestos a pagar prácticamente cualquier precio por los bienes adicionales para terminar sus proyectos de inversión, sobre todo este ya está muy avanzado. Cuando hay muchos proyectos de inversión en marcha, muchos más de los que serían sostenibles según los recursos disponibles en la sociedad, comienza una guerra a muerte por los factores adicionales de producción y los tipos de interés a corto plazo se disparan. Esta guerra es a la que se refiere Jesús Huerta de Soto en su libro Dinero, Crédito Bancario y Ciclos Económicos:

Además, existe una importante razón adicional para que los tipos de interés vuelvan, no sólo a su importe anterior, sino a un nivel incluso superior. Y es que los empresarios que han emprendido el alargamiento de los procesos productivos, a pesar de que los tipos de interés hayan subido, y en la medida en que ya hayan comprometido importantes recursos en los nuevos proyectos de inversión, estarán dispuestos a pagar tipos de interés muy altos, con tal de que se les proporcionen los fondos necesarios para poder culminar los proyectos que por error han emprendido. Es éste un importante aspecto que hasta que no fue estudiado con detalle por Hayek en 1937 había pasado completamente inadvertido. Hayek demostró que el proceso de inversión en bienes de capital genera una demanda autónoma de ulteriores bienes de capital, precisamente de aquellos que tienen un carácter complementario respecto de los ya producidos. Además, este fenómeno durará mientras se mantengan las expectativas de que los procesos de producción podrán terminarse, por lo que los empresarios se lanzarán a demandar nuevos créditos, no importa cuál sea el coste de los mismos, antes que verse forzados a reconocer su fracaso y a abandonar definitivamente unos proyectos de inversión en los que han comprometido su prestigio y volúmenes muy importantes de recursos. Como consecuencia de todo ello, el crecimiento del tipo de interés en el mercado crediticio que se experimenta al final del boom no se debe tan sólo a fenómenos monetarios, como con anterioridad a Hayek se había pensado, sino también a factores reales que afectan a la demanda de nuevos créditos. En suma, los empresarios, empeñados en completar las nuevas etapas más capital-intensivas que han emprendido, y que comienzan a ver peligrar, recurren a los bancos demandando dosis adicionales de créditos, y ofreciendo un interés por los mismos cada vez más elevado, de manera que comienzan una «guerra a muerte» por obtener financiación adicional.

Jesús Huerta de Soto - Dinero, Crédito Bancario y Ciclos Económicos

Parece una buena descripción de lo que ocurre en las fases finales del boom económico, en la antesala de la crisis financiera y económica. Sin embargo, no parece del todo claro por qué los tipos de interés de corto plazo se elevan por encima de los de largo plazo, lo que provoca la inversión de la curva de tipos.

En este sentido, reflexionando sobre el tema, mi hipótesis es que la financiación necesaria para terminar los proyectos de inversión ya iniciados es principalmente de corto plazo. Esta financiación es imprescindible para que los empresarios contraten esos bienes de capital complementarios necesarios para completar sus proyectos. Por otro lado, para ese momento los tipos de interés en general ya han subido lo suficiente como para disuadir a los empresarios de empezar grandes proyectos duraderos que requieren financiación a largo plazo. En esta situación, los tipos de interés de largo plazo suben menos o se estancan, ya que los empresarios no desean comprometer nuevas inversiones gigantescas para muchos años, ni asumir el coste de la financiación a 5 o 10 años.

Sí se ven obligados a seguir pujando por la financiación a 1, 2 o 3 años, para poder contratar los bienes complementarios de capital para sus proyectos ya iniciados, incluso si eso supone pagar mayores precios por estos bienes complementarios (pensemos en el precio máximo del petróleo en 2008) o pagar mayores tipos de interés por esa financiación. Es decir, habría una mayor demanda de financiación a corto plazo que de largo plazo, lo que podría explicar la inversión de la curva de tipos.

Parece que todo encaja, pero muchos pensarán que el actor más importante en la fijación de tipos de interés no son los empresarios, sino el banco central. Y es verdad, sobre todo en el tipo de interés a corto plazo. Por lo tanto, hay que recapitular y encajar el papel del banco central en el final del ciclo económico alcista.

Tal y como yo entiendo el asunto, para comprender lo que sucede hay que empezar por analizar el escenario presubida de tipos. Los textos anteriores parten de un contexto en el que hay un boom inversor, de forma que se inician más proyectos de inversión de los que serían sostenibles. Sigue habiendo buenas condiciones de financiación para seguir emprendiendo proyectos de inversión a largo plazo. La principal consecuencia de este escenario es un repunte inflacionario, cuestión en la que no podemos extendernos ahora mismo. En esa situación, las autoridades monetarias comienzan a preocuparse por el repunte de los precios al consumo y emprenden una política más restrictiva.

A partir de entonces se producirán dos efectos que actúan en dirección contraria. Por un lado, aumenta la demanda de bienes de capital (buenas perspectivas empresariales), lo que incentiva el inicio de nuevos proyectos de inversión. Por otro lado, los tipos de interés han empezado a subir, tanto los de corto plazo (política del banco central) como los de largo plazo (inflación). Cuando el primer efecto es más fuerte que el primero, la economía sigue tirando. Cuando el segundo comienza a pesar más, comienza la debilidad en la inversión.

Pero esta debilidad en la demanda de bienes de capital no es homogénea, ya que como hemos visto, la demanda de bienes adicionales y complementarios de capital para terminar los proyectos ya iniciados es más urgente que la relativa a nuevos proyectos de inversión. Es decir, el empeoramiento de las condiciones de financiación afecta antes a los nuevos proyectos de inversión a largo plazo, por lo que el tipo de interés a largo plazo no crece tanto como el de corto plazo. Como hemos visto, en el caso de la financiación a corto plazo la guerra por la financiación continúa, ya que los empresarios desean continuar a toda costa con los proyectos de inversión ya iniciados, sobre todo si ya están en una fase avanzada. Como esta guerra por los bienes de capital a corto plazo aún sigue, el banco central ve necesario seguir con las subidas de tipos de interés a corto plazo hasta pinchar la burbuja o frentar el boom, con el objetivo de controlar la inflación.

Este efecto de mayores subidas de tipos a corto que a largo no es un fenómeno exclusivamente financiero, sino que tiene su raíz en la economía real. Refleja una obsesión por finalizar los proyectos de inversión ya empezados, lo que requiere mayores dosis de financiación a corto plazo. Todo esto sucede mientras se empiezan a cancelar nuevos proyectos de inversión a largo plazo. El banco central debe subir los tipos de interés de corto plazo de forma muy agresiva para forzar el freno inversor, sobre todo en los proyectos de inversión ya iniciados.

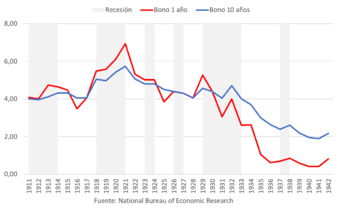

Lo que se observa en varios ciclos económicos en la parte final del ciclo alcista es que los tipos de largo plazo suben, y los tipos de corto plazo lo hacen más rápido. El siguiente gráfico muestra los ciclos económicos desde el año 53 hasta el 71:

En el caso de la desinflación de los 80 y 90, en la primera parte del ciclo, los tipos de largo plazo caen, sin embargo, en la parte final, terminan repuntando. Al mismo tiempo, los tipos de corto plazo suben más rápido en la fase final del ciclo:

La cuestión es que unas subidas tímidas de tipos de corto plazo no consiguen frenar lo suficientemente rápido el ciclo de boom inversor, por lo que el banco central se ve obligado a realizar subidas aún más agresivas, que acaban forzando la paralización de muchos proyectos ya iniciados. Se corta o se endurece la financiación a corto plazo de tal forma que muchos proyectos de inversión tienen que ser liquidados incluso aunque ya hayan sido empezados. Esta reticencia a abandonar los proyectos ya avanzados incluso con peores condiciones de financiación es lo que explica que el tipo de interés a corto plazo acabe superando al de largo plazo, algo realmente llamativo.

Con este enfoque también se entiende mejor por qué algunos inputs no son adelantados al ciclo económico, sino coincidentes. Depende de su grado de complementariedad respecto de las inversiones que están en marcha. Un buen ejemplo es el precio del petróleo, que se emplea principalmente para el combustible. Los empresarios que ya han empezado sus proyectos de inversión y los tienen en fase avanzada están dispuestos a pagar casi cualquier precio por obtener el combustible necesario y seguir funcionando. El resultado es que el precio del petróleo alcanzó su máximo en 2008, fecha en la que se produce una crisis financiera y comienza una gran liquidación masiva. Sin embargo, otro factor de producción como es el suelo, ya mostraba gran debilidad en Estados Unidos. Las nuevas licencias de construcción se habían comenzado a desplomar dos años antes, ante las malas condiciones de financiación y perspectivas para empezar nuevos proyectos duraderos:

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Artículos relacionados:

¿Cómo enfocar la inversión de la curva de tipos de interés? No hay señal de recesión en Estados Unidos a día de hoy

La economía mundial vuelve a acelerarse según el indicador M1

Los depósitos bancarios: el indicador monetario por excelencia

Estupendo artículo Enrique. Me encanta la forma de hacer "entendible" algo tan complejo en principio.

Como alguna vez he expuesto me llama mucho la atención cómo este fenómeno no se produjo la última vez que nos encontramos en una situación parecida en el ciclo de deuda de largo plazo (años 30).

Siguiendo tu razonamiento, ¿podría ser que, ante la gran cantidad de deuda previa, por mucho que los tipos sean atractivos para la realización de proyectos de inversión, los empresarios no se animen a emprenderlos y que por eso no aumente la demanda de los tipos a corto como para invertir o aplanar la curva? Pero aún así, el ciclo termina y la recesión llega. Tampoco sé cómo afectará la intervención de los BBCC en toda la curva, comprando y dejando de comprar bonos para que los yield estén a X% (Japón). No creo que sea la solución eterna para evitar los ciclos y sí distorsionan la realidad. Por intentar evitar crisis económicas se generan burbujas que acaban volviéndose en contra en algún momento. Saludos

En respuesta a Alejandro Coll

La inversión de la curva de tipos no es estrictamente necesaria para que llegue la recesión. ¿Qué pasa si la FED no hace nada y la inflación sigue repuntando? En algún momento la inversión termina cayendo en su conjunto. Eso sí, la tasa de inflación se aceleraría significativamente.

Por otro lado, hay muchos factores que pueden hacer que la inversión se desplome, una ruptura institucional (aranceles, ataques a la propiedad, guerras, etc).

Un saludo.

Excelente post Enrique. Muchas gracias. Sin embargo, y aunque no esté directamente relacionado con el tema que tratas, permíteme puntualizar una cuestión referente a la teoría del ciclo económico austríaca, que considero esencial. Los economistas austríacos hacen especial referencia a la reserva fraccionaria bancaria y a la creación de dinero por la banca, de tal forma que la masa monetaria generada sin ahorro previo origina tipos de interés muy bajos induce a emprender actividades empresariales que con tipos mayores no serían rentables, y cuando estos suben, sus márgenes no son suficientes para generar la rentabilidad deseada.

En respuesta a Víctor Díaz

Excelente, Enrique.

Me ha recordado la situación que se crea a la de Angel Rón en el Popular, de actualidad estos días. Llegó tarde a la fiesta de la burbuja, pero el hombre no se la quería perder y terminó metiéndose en los peores negocios, en el peor subsector -- el suelo -- y en el peor momento. " Presta, préstame más que estoy que me salgo". A veces se nos olvida que los números, el big data, el quantum, las fórmulas, los títulos, los másters, etc, etc, etc, al final no son sino meros instrumentos en manos de la naturaleza humana individual y/o colectiva. Mil gracias, Enrique. S2.

Espléndido post Enrique, me ha encantado y me ha ayudado en según que lógicas sobre la curva de tipos, muchas gracias.

A mi también se me ocurren mil incógnitas sobre el contexto actual que la rodea (ambiente de políticas monetarias, de ciclos económicos, demográfias ect etc) vamos sobre casi cualquier driver de la renta fija

En hora buena por estos articulos tan interesantes que escribes Enrique!. Si los bancos centrales estan intentando manipular la curva de tipos ¿podemos fiarnos de ella como indicador para que nos avise esta vez de la llegada de una recesión?. Hemos hablado varias veces en Inbestia de esto, como minimo la señal esta vez no será clara...

En respuesta a Rafael Manzano

Siempre ha estado manipulada, los tipos de interés a corto plazo son cosa casi exclusiva de los bancos centrales.

Un saludo.

Y no consiguen controlarla? Es decir, al final del un ciclo se les escapa de las manos?

En respuesta a Rafael Manzano

Manipular no es controlar. El banco central en condiciones normales baja el tipo de interés de corto plazo por debajo de lo que sería en un mercado libre. Pero lo que sucede en la economía y en el sistema bancario está más fuera de control de lo que se piensa.

Estas bajadas del tipo de interés (no solo a través del banco central, también a través de la reserva fraccionaria) permanentes pueden enviar señales erróneas a los empresarios y bancos, como si hubiese más ahorro del que la sociedad está dispuesto a proporcionar, de forma que muchos proyectos de inversión que antes no eran rentables, ahora lo parecen. El resto no es más que una serie de procesos de respuesta del mercado a los desequilibrios que se producen en la economía.

La banca central puede decidir no subir el tipo de interés de corto plazo y así evitar la inversión de la curva de tipos. Pero el resultado sería una mayor aceleración de la inflación, que obligaría posteriormente realizar subidas de tipos aún mayores. Cuando la banca central sube los tipos de interés a corto plazo de forma agresiva es porque tiene miedo de una mayor inflación, y con buenas razones.

Un saludo.

En respuesta a Enrique García Sáez

La interacción de los bancos centrales con los tipos/sector financiero y todo lo que los envuelve me gusta compararlo con como un perro pastor guía el ganado.

No lo controla a cada paso que da, lo acompaña observándolo detenidamente y procurando que siga el sendero que el quiere, cuando ve (aqui entraria la duda de si las hipotesis que tienen los bancos centrales sobre la realidad son realmente correctas) que empiezan a descarriarse hacia un extremo, aprovecha situaciones propicias donde un ladrido,mordedura de una etc (intervenciones y habría que determinar como de efectivas son, si realmente son tan determinantes como todo el bombo y platillo que la ansia por popularidad de los susodichos ha propiciado tambien desde los 90 y sobre todo post07) puede generar una ola de ganado hacia la dirección que el quiere o al menos detener el movimiento hacia esa dirección que no quiere y así sucesivamente.

Por ejemplo, imho, el BOJ es un perro tuerto que cree que puede controlar cada paso de su ganado y por eso muerde cada dos por tres, sin darse cuenta de que si saturas al ganado de mordeduras, al final empieza a "cogerte la medida".

Saludos! y espero q le resulte de interés a alguien la reflexión de un servidor

Me ha parecido una analogía inteteresantisima!! y muy instructiva!! Gracias!

En respuesta a Rafael Manzano

Gracias a ti, no hay mejor piropo, me alegro de aportar aunque sea un granito de ideas.

Interesantísimo artículo. Pero yo no estoy de acuerdo en que el BC controle los tipos a corto plazo, y tampoco que sea el BC quien lidera al mercado. No niego que sea un actor muy relevante, pero de ninguna manera tiene el control.

Si tomas la cotización de la letra a 3 meses se comprueba de forma sistemática que la Fed reacciona siempre con posterioridad. Y no me vale decir que el mercado se anticipa a la decisión de la Fed para zanjar el asunto, eso habría que demostrarlo.

Los dos últimos años han sido un ejemplo palmario de que la Fed no mueve un solo dedo sin el permiso de la letra a 3 meses. Yellen lleva queriendo subir los tipos dos años, refiriendose a una serie de datos económicos que se publican / cocinan semanal o mensualmente (paro, inflación,etc).... Como si el mercado no fuese consciente de esos datos cuando es el propio mercado quien los genera! ¿O es que acaso hay una barrera hermética entre aquellos que contratan o despiden trabajadores y aquellos que compran y venden letras y bonos?

Una cosa más con respecto al BC liderando el mercado. Los bonos están en una burbuja que arranca en los años 80 y hace máximos en 2008. La Fed compra cantidades ingentes de bonos en lo alto de la burbuja (y sigue haciéndolo). Más que liderar a mi me parece todo lo contrario, el primo que se queda con todo el papel en los precios más altos. No es de extrañar cuando se trata de un ente pseudogubernamental regido por burocracia, y que además tira con pólvora del rey cuando sale de compras.

En respuesta a Juan Garcia

He partido de la base de que el banco central controla el tipo de interés a corto plazo para simplificar el resto de la argumentación. En términos prácticos es así, esta es la correlación entre los Fed Funds Rate y las letras a 3 meses en el mercado secundario.

https://fred.stlouisfed.org/graph/?g=c9lB

Muchas gracias por comentar y un saludo.

Bajo la explicación de Hayek se puede explicar perfectamente: Los empresarios demandan crédito a corto plazo, con lo cual presionan al alza el precio del crédito a corto plazo. A partir de cierto diferencial a los bancos les resulta más rentable invertir en los empresarios que en el gobierno, cae por tanto la demanda de la letra a 3 meses en incluso puede que crezca la oferta. Cae el precio de la letra a 3 meses y sube el yield desviandose de los tipos "establecidos" por la Fed --> La Fed reacciona reajustando sus tipos a los del mercado.

En respuesta a Juan Garcia

Desde luego encajaría mucho mejor en mi análisis (en el de Hayek) que todo fuese un proceso endógeno. En gran parte lo es, son reacciones y procesos que se producen como respuesta a un desequilibrio.

Simplemente quiero dejar la puerta abierta a que el banco central puede actuar de forma arbitraria e influir en el orden de los acontecimientos. Por ejemplo, manteniendo su tipo de interés bajo aunque el resto de tipos estén subiendo. En ese caso, la tasa de inflación terminaría acelerándose en algún momento, por lo que aumentarían los incentivos del banco central para subir sus tipos de interés.

Traté sobre el impacto de la banca central en el ciclo económico hace unas semanas:

http://inbestia.com/analisis/el-modus-operandi-de-la-reserva-federal-pisar-el-acelerador-y-alargar-el-ciclo

Muchas gracias y un saludo.

En respuesta a Enrique García Sáez

En efecto, encaja mucho mejor en tu análisis. Yo por lo general estoy muy de acuerdo con los austriacos, y la teoría del ciclo me parece un desarrollo brillante. El problema que veo es el sesgo que tienen en culpar al estado de todo aquello que sale mal, muy especialmente en el caso de Huerta. En el caso de echar la culpa a los BC por los tipos de interés, creo sinceramente que se equivocan.

Pienso que en el origen último del ciclo económico hay mucho de la naturaleza humana. Mira que me molesta darle la razón a Keynes en algo, en este caso a sus "animal spirits", pero en ese concepto concreto creo que tenía razón, independientemente de que la teoría que luego desarrolla en torno a dicho concepto sea un disparate.

En respuesta a Juan Garcia

Este es tu sitio entonces, ya que a mí no me gusta nada el alarmismo ni buscar continuamente culpables. Yo sigo el análisis austriaco, pero no sus juicios de valor. En este sentido, el primer libro que he citado en el artículo es magnífico, porque analiza de nuevo toda la literatura austriaca y la pone en relación con otras corrientes en un sinfín de temas. Lanza muchos puentes con autores keynesianos y se ve como los austriacos están más cerca de los keynesianos que de los neoclásicos.

Es desde luego, el libro más completo que he leído en economía, para los interesados en estos temas más que recomendable.

Un saludo.

En respuesta a Enrique García Sáez

De hecho tengo ese libro desde hace tiempo, pero pendiente de leer aun :S

Lo que sostengo en que la Fed mueve ficha despues que el mercado se observa bien en este gráfico:

En respuesta a Juan Garcia

Demasiado pequeño. A ver si este se ve mejor:

En respuesta a Juan Garcia

Muy interesante, como matizador del poder/influencia de bancos centrales. Aunque mucho de los movimientos de mercado precedentes a los "cambios de rumbo/grandes decisiones del BC" viene de participantes que se mueven debido a las expectativas que genera el propio BC sobre el mercado.

Por ejemplo, las dos del 2004, si los participantes del mercado se movieron pre-Fed, mucho tuvieron que pesar en eso las intervenciones/reuniones de la Fed, narrativa y demás y aunque eso sean especulaciones de los participantes del mkt, los genera el Banco Central. (los movimientos pre actuación del mercado central bien puede ser "animal spirits" de los participantes del mkt, pero una parte [me es imposible determinar como seria la magnitud, ni tan siquiera una media minimamente orientativa, supongo que se debera a mil variables y cada caso sera diferente] de esos mismos "animal spirits" son generados/inducidos por el BC)

Muy pero que muy interesante todos tus comentarios, me has hecho darle vueltas a la cabeza mil gracias.

En respuesta a Raúl Artiles Mendoza

En todas las cabezas de participantes de mercado de bonos (o bien "la cabeza del mercado de bonos en su conjunto"), esta el Banco Central y todo lo que les orbita (narrativa, actuaciones etc) la realidad que los "implica" (crecimiento, inflacion etc etc), y también la interacción entre ambos.

Yo veo la labor de los bancos centrales hoy en día como un intento de poner puertas a ese campo que es la naturaleza humana. El problema surge cuando un Alan Greenspan, un Zapatero o un Mafo caen al frente aunque sea de una comunidad de vecinos. S2.