Quizás haya escuchado recientemente los argumentos y causas por los que la economía mundial se desacelera, así como los supuestos indicadores que lo demuestran. Basta con que un número significativo de analistas se muestren preocupados para encender nuestra alarma interna a la hora de tomar decisiones de inversión. Sin embargo, si uno analiza sin prejuicios se puede dar cuenta de que hay importantes signos de que la economía mundial se acelera. El más importante en mi opinión es la evolución del agregado monetario M1 en Estados Unidos, la cual ha demostrado ser uno de los mejores indicadores de la situación de liquidez.

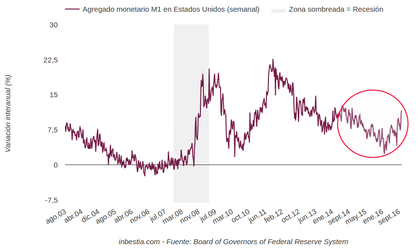

La economía mundial se desaceleró el año pasado como consecuencia de los problemas en economías emergentes, principalmente las relacionadas con las materias primas. Esta desaceleración, que no ha llegado a producir una recesión ni en Estados Unidos ni en Europa, se reflejó en un menor ritmo de crecimiento del agregado monetario M1 en Estados Unidos:

En el gráfico se puede observar cómo el indicador ha comenzado a repuntar en las últimas semanas, alcanzando el último dato interanual un crecimiento del 11,67%, lo que apunta a una reaceleración.

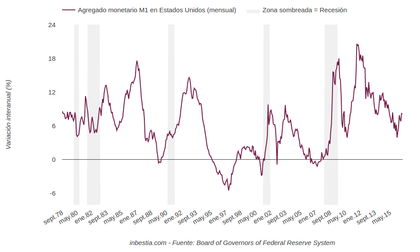

Este indicador ha señalado diversos eventos de este tipo y recesiones en la economía estadounidense. La M1 de la zona euro, y también en países concretos como España, ha sido un signo muy fiable de la situación de liquidez. Antes de cada recesión se produce una crisis de liquidez que empieza a verse con antelación a través de este agregado, coincidiendo con la contracción crediticia del sector financiero y una política de restricción de crédito. En la época de expansión, el agregado de depósitos a la vista y la M1 muestran un crecimiento elevado, coincidiendo con épocas de expansión económica y bursátil. En 1997, la M1 en Estados Unidos indicó crisis de liquidez, y un año después se confirmó en una crisis financiera en el Sudeste Asiático. Resulta que las crisis fuera de Estados Unidos tienen su impacto en este indicador, como ha sucedido con la reciente crisis emergente. El indicador no entró en terreno negativo o contracción, pero se desaceleró paulatinamente hasta niveles mucho menores en comparación con los últimos años. En definitiva, ha sido un indicador que ha dado muy buenas señales de estos eventos desde los años 80:

Son ya varios meses que indican una reaceleración de este indicador monetario, y es muy probable que anticipe un repunte de la actividad económica a nivel mundial. En la zona euro, la M1 muestra una fuerte expansión tras dejar atrás la crisis de liquidez de 2011-2012. Si la M1 estadounidense (que está relacionada de forma importante con las transacciones en dólares a nivel mundial) y la M1 de la otra gran región económica fuera del dólar (zona euro) muestran una expansión/aceleración importante, es un gran signo de que la actividad económica a nivel mundial comienza a acelerarse.

Hay que recordar cómo se construye el indicador y el orden de los acontecimientos en el ciclo económico. Por eso es importante saber que las recesiones suelen estar precedidas de crisis financieras y de liquidez, al igual que una crisis de liquidez no es más que una contracción de depósitos u otros medios fiduciarios. En su momento expliqué con detalle este proceso en este artículo anterior. La expansión monetaria y un aumento de la confianza por parte de empresas y bancos suele reflejarse en un mayor crecimiento del agregado de depósitos a la vista, que junto al total de dinero físico en circulación (monedas y billetes) es lo que mide la variable M1. Cuando se produce una contracción crediticia, el agregado suele desacelerarse, incluso llega a contraerse en términos reales. Si esta contracción es muy fuerte, puede ir acompañada de una crisis financiera y posteriormente una recesión.

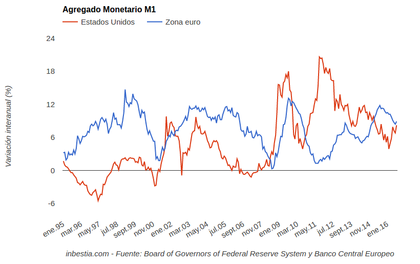

En el gráfico anterior se puede ver cómo ambos agregados cayeron en vísperas de la recesión de 2008, la cual afectó a todo el mundo, incluida Europa. La crisis de 2001 también afectó a ambas regiones y así queda reflejada en el gráfico. La crisis de 1998 se refleja en la serie americana porque el comercio mundial se desarrolla en su gran parte en dólares, de forma que cuando una región importante tiene una crisis financiera como le sucedió al Sudeste Asiático en 1997-98, éstas quedan señaladas en el agregado monetario de Estados Unidos. Después de todo, son muchos los países y empresas que utilizan bancos americanos para realizar transacciones, y por lo tanto, acumulan depósitos en dólares. Esta misma crisis no se reflejó en la serie europea, que no se desaceleró hasta 2001.

Otro ejemplo de cómo funciona el indicador es la crisis de 2011 en la zona euro. El agregado monetario llegó a contraerse en términos reales si tenemos en cuenta la tasa de inflación, mientras que el agregado monetario americano solo hizo un amago, para después volver a expandirse con fuerza gracias a la evolución de los emergentes y la expansión del balance de la Reserva Federal.

Lo que realmente nos interesa una vez entendida la fiabilidad y lógica de estos indicadores es que ambos agregados monetarios se encuentran creciendo a un ritmo más elevado, muy característico de la expansión de la actividad económica. Tras la desaceleración del agregado estadounidense, ha comenzado un nuevo rebote en los últimos meses y semanas. En el caso europeo, el indicador de depósitos y de dinero físico en circulación crece al 8,9% interanual con una tasa de inflación cercana al 0%, un crecimiento real muy elevado, típico de épocas de expansión. Este ritmo de crecimiento contrasta con las desaceleraciones o caídas de los años 2011 y 2008.

Otra forma de ver estos indicadores es observar qué región tiene mayor ritmo de crecimiento. En los años 2000 dominó la zona euro sobre Estados Unidos, y efectivamente, la bolsa de la zona euro lo hizo muy bien y el euro se apreció significativamente frente al dólar. Las circunstancias se dieron la vuelta a partir de 2008, donde la economía y la bolsa americana se han mostrado mucho más fuertes que la europea, a la vez que el dólar se ha apreciado en los últimos años.

Todos estos enfoques tienen aún más fiabilidad si se tienen en cuenta otros indicadores económicos importantes como la evolución del empleo o los sectores más cíclicos como la construcción, de forma que se puedan descartar algunas falsas señales que aparecen en la serie, sobre todo en la de Estados Unidos. Otro indicador que se ha demostrado muy fiable es la evolución de la curva de tipos de interés, indicador casi infalible para el ciclo económico americano.

Finalmente, los datos dejan una cuestión interesante de cara a los próximos años. Ahora que el agregado de la zona euro ha comenzado a crecer más rápido que el de la zona dólar, ¿comenzará la economía europea a liderar en crecimiento económico y el euro a apreciarse?

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Artículos relacionados:

- ¿Cómo enfocar la inversión de la curva de tipos de interés? - No hay señales de recesión en Estados Unidos a día de hoy

- El Efecto Ricardo y la Teoría Austriaca del Ciclo Económico

- Los depósitos bancarios - El indicador monetario por excelencia

- Los depósitos y el ciclo financiero en los diferentes países de la zona euro