La SICAV Lierde se creó en el año 1994 para gestionar el patrimonio de la familia Alierta (expresidente de Telefónica) con un volumen de 2,5 millones de euros. Tras abrir el vehículo a otros inversores y empezar su comercialización activa a finales de 2013, ha logrado captar la atención de los inversores gracias a su excelente trayectoria, obteniendo durante todos estos años un 16% de rentabilidad anual de media frente al 9,4% del Stoxx 600 con dividendos netos.

Desde 2013 sus activos bajo gestión se han multiplicado por 8 y el número de accionistas por diez, hasta superar la cifra de 1300 partícipes (cualquier sicav con más de 500 accionistas es traspasable de igual forma y con las mismas ventajas fiscales que un fondo de inversión). Actualmente cuentan con cerca de 350 millones de euros bajo gestión, de los cuales un 33% corresponden a inversores institucionales y el 67% restante a particulares.

(Fuente: Lierde sicav)

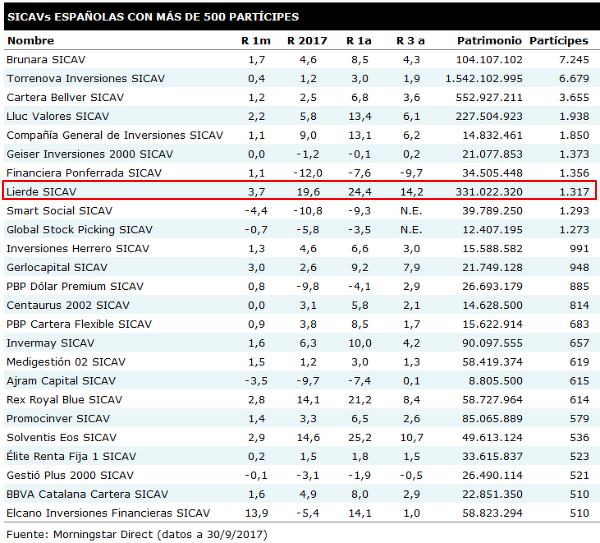

En lo que llevamos de año 2017, se trata de la sicav con más de 500 partícipes con mayor rentabilidad, con casi el 20% a 30 de septiembre. Pero lo que es más importante, en el periodo de los últimos 3 años también lidera la rentabilidad sacando una diferencia de 3,5 puntos a la segunda (Solventis Eos). En la tabla, ordenada por número de partícipes, aparecen los resultados de otras sicav conocidas por los lectores de inBestia, como Ajram Capital o Smart Social Sicav.

(Fuente: Morningstar)

Lierde, cuya gestora es M&G Agencia de Valores, está administrada por Augustus Capital. Juan Uguet de Resayre, sobrino de César Alierta, es su fundador y ha estado a cargo de la sicav desde su lanzamiento en el año 1994, en la que cuenta con Carlos Val-Carreres como co-gestor.

El éxito del vehículo radica en su método o estilo de gestión, ya que buscan invertir en buenos negocios, dirigidos por buenos gestores, con capacidad de crecimiento y a buen precio. Pero sobre todo se trata de una gestión activa, siempre invertidos (habitualmente entre el 80% y el 100%), con sesgo hacia compañías europeas y sin restricciones por capitalización. Juan Uguet de Resayre lo deja muy claro: “Es una sicav de renta variable pura. Desde un principio nuestra filosofía ha sido que la Bolsa es el mejor activo para invertir a largo plazo. Estamos siempre invertidos y no usamos derivados”.

El punto de partida de Lierde es entender bien los negocios y su calidad como paso previo a la valoración de los mismos. Para esto último, buscan empresas cuyo ROCE (rentabilidad sobre capital empleado) sea superior a su coste de capital (creación de valor para el accionista), con fuertes barreras de entrada y que no tengan exposición a cambios tecnológicos. Un buen negocio debe estar dirigido por buenos gestores, por lo que tanto Juan Uguet de Resayre como Carlos Val-Carreres se centran fundamentalmente en empresas familiares o que tengan accionistas de referencia y con un buen historial de gestión, tanto a la hora de asignar capital como a la hora de reinvertir los beneficios de la empresa. Por último, la capacidad de crecimiento del beneficio de la empresa es otra de los características clave que debe reunir cualquier empresa que vaya a formar parte de la cartera de Lierde.

El último paso es adquirir la compañía a buen precio. Para determinar el valor intrínseco de la empresa emplean modelos de valoración propios, siendo el descuento de flujo de caja y el ROCE dos aspectos fundamentales a la hora de establecer el precio objetivo de la compañía. El contacto con analistas, reuniones con la compañía o la utilización de análisis externos elaborados por brokers son herramientas que desde la sicav utilizan para completar su análisis y determinación del precio objetivo.

Respecto a la dicotomía entre los estilos Value vs. Growth, desde Lierde señalan que su foco está en estudiar la generación de valor de los negocios de las compañías. El estilo de inversión lo resume a la perfección Carlos Val-Carreres en una entrevista concedida al diario El País, en la que indica que “nuestro método no sólo consiste en comprar barato sino en elegir compañías con ingresos recurrentes y capacidad para generar valor todos los años”. Si alguien se pregunta si utilizan los datos macroeconómicos a la hora de tomar decisiones de inversión, señalan que “la macroeconomía no la usamos para decidir nuestra cartera en función de lo que pueda hacer el PIB. La utilizamos preferentemente para identificar tendencias de futuro y saber qué industrias lo pueden hacer mejor aunque el crecimiento sea menor”.

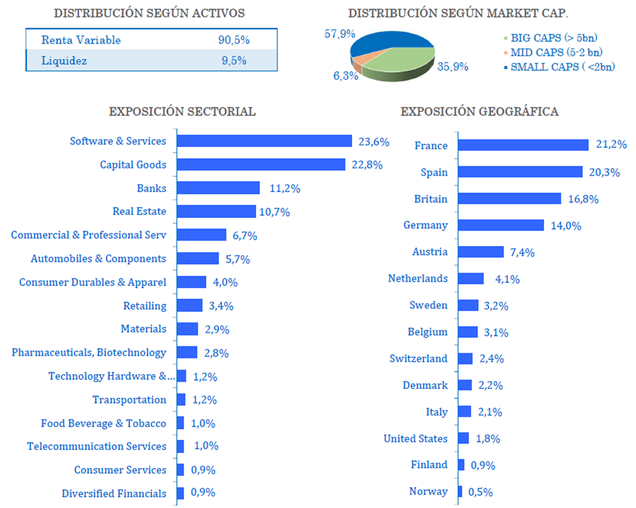

El resultado de este modelo de inversión se traduce en que la cartera actual de Lierde está compuesta por un 50% compañías familiares, un 41% de compañías sin deuda y el 81% de compañías tienen más de 10 años de historia. Por capitalización, la cartera se distribuye en un 36% del patrimonio en acciones de gran capitalización (superior a 5.000 millones de euros), mientras que el 58% está en pequeñas compañías (por debajo de 2.000 millones de euros) y el resto en medianas.

Con datos a 30 de septiembre de 2017, la cartera tiene un 9,5% de su patrimonio en liquidez y el 90,5% restante está invertido en renta variable, donde sus diez primeras posiciones son: Cancon, S&T, Lar España, Devoteam, Realia Business, Merlin Properties, BNP Paribas, Econocom, Societe Generale y Banco Santander. Su mayor exposición geográfica corresponde a España y Francia, siendo los sectores de bienes de capital y software y servicios los que tienen un peso más destacado en la cartera.

En este ámbito, en un reciente artículo hablaban sobre la tendencia actual hacia un mundo donde lo digital e intangible cobra cada vez mayor importancia. Esta tendencia es tenida muy en cuenta por el equipo gestor, que destaca que su cartera “se encuentra perfectamente posicionada para esta transición hacia un mundo donde el valor reside cada vez más en activos intangibles (las marcas, los datos, el software o el capital humano), que son difícilmente identificables y cuantificables en el balance de una compañía”.

(Fuente: Lierde Sicav)

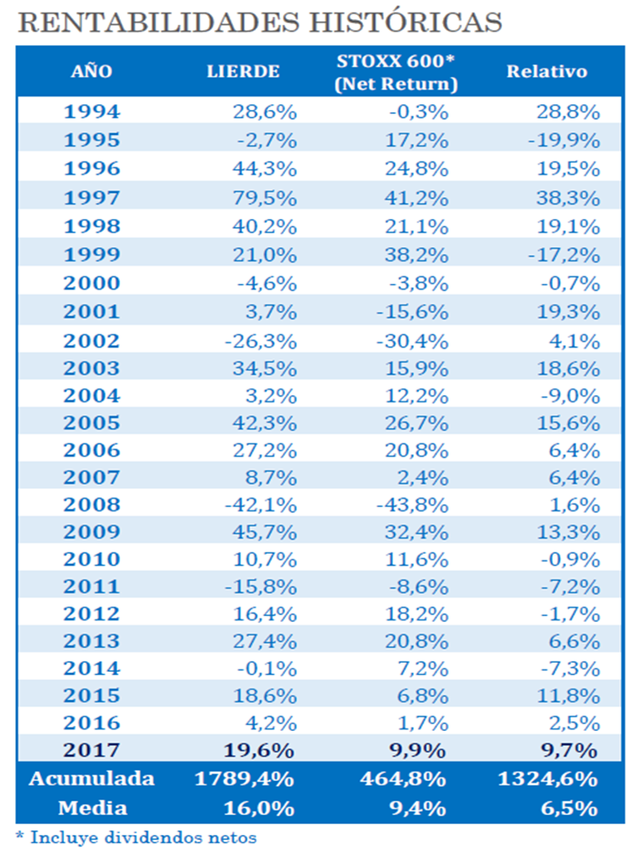

El track record de la sicav es más que envidiable, con una rentabilidad media anual del 16% frente a un 9,4% del Stoxx 600 y una volatilidad ligeramente inferior a la de los índices (17,7% frente al 19,2% del Stoxx 600). En el cuadro inferior podemos ver cómo ha sido capaz de batir de forma casi sistemática a su índice de referencia, lo que demuestra un proceso de inversión sólido, consolidado y exitoso.

(Fuente: Lierde Sicav)

Estos magníficos resultados, equiparables a los de Bestinver, se han obtenido con un volumen bajo gestión sustancialmente inferior. Conocida es la regla no escrita de que cuanto más capital gestionas, más difícil es conseguir resultados extraordinarios mediante la inversión en pequeñas compañías con alto potencial y poco seguidas por el mercado. Pero en Lierde el margen de crecimiento en el nivel de activos todavía es alto, debido a su todavía modesto tamaño y a su exposición en más de un tercio de la cartera a compañías de gran capitalización.

Otros artículos sobre fondos de inversión publicados por el equipo de inBestia:

- Abengoa y Banco Popular, los verdugos de la SICAV Ajram Capital

- Los inversores se ponen nerviosos con los resultados de Cobas y Azvalor en este 2017

- All-in bajista de la Smart Social Sicav. Espera caídas de hasta el 70%

- True Value y Valentum. Parecidos y diferencias de dos fondos que han batido a sus índices

- Abante Pangea (Espelosín): cuatro años de nula rentabilidad

- ¿Recuerdan hace solo unos meses? Los indexados al Ibex 35 eran los más listos del planeta

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí