Edouard Carmignac, uno de los gestores europeos de mayor nombre de las últimas décadas, ha decidido abandonar la gestión del fondo Carmignac Investissement, que será gestionado en exclusiva desde este momento por David Older, el cual desempeñaba desde el año 2017 el cargo de responsable de renta variable. Este fondo, junto con Carmignac Patrimoine y Carmignac Securité, podrían considerarse los buques insignia de la gestora con sede en la Plaza Vendôme de París.

Edouard Carmignac ha venido gestionando el fondo Carmignac Investissement desde su lanzamiento en el año 1989, y aunque en los últimos años el comportamiento del fondo no ha sido bueno, todavía conserva unos 3.900 millones de euros bajo gestión. A pesar de este movimiento, Edouard Carmignac seguirá muy ligado a la gestora que fundó a finales de los años 80, ya que mantendrá por un lado el papel de director de inversiones y dirección estratégica del grupo y por otro lado cogestionará, junto a Rose Ouahba (responsable de renta fija internacional) y David Older, el fondo Carmignac Patrimoine.

Los últimos años no han sido positivos para la gestora, ya que el comportamiento de sus dos productos estrellas (Carmignac Investissement y Carmignac Patrimoine) ha dejado bastante que desear en términos de rentabilidad. La gestora obtuvo un gran reconocimiento durante la década de los 2000 y los años de la crisis financiera, debido fundamentalmente al buen comportamiento que tuvieron sus fondos Investissement y Patrimoine en sendos períodos, respectivamente. Eso le valió al gestor el reconocimiento de la comunidad internacional, así como la obtención de la máxima calificación por parte de Citywire (AAA) durante los años 2008, 2009 y parte del 2010, la cual perdió posteriormente en los años posteriores.

La gestora reconoce sus errores

Aprovechando el anuncio de la salida de Edouard Carmignac de la gestión diaria del Carmignac Investissement, la gestora ha reconocido algunos de los errores cometidos en los últimos años. En declaraciones a Citywire Selector, señalaron que la rentabilidad reciente ha sido decepcionante y muy inferior a su media a largo plazo. Consideran que si bien es normal experimentar períodos de volatilidad y underperformance, no están nada satisfechos con el comportamiento de los últimos años.

Por ejemplo, apuntan a un fallo notable en la gestión del riesgo en 2015. Si bien el posicionamiento del fondo en la primera parte del año fue adecuado, “en agosto de 2015, el fondo experimentó un comportamiento desafortunadamente débil que nuestra gestión activa debería haber evitado claramente", señalaron desde la gestora. Este error, que coincidió con las turbulencias financieras derivadas de China, les costó unas pérdidas cercanas al 15% en Carmignac Investissement entre los meses de julio y agosto y alrededor de un 8% en Carmignac Patrimoine. “Deberíamos haber sido más rápidos a la hora de evaluar el riesgo de deterioro de las condiciones de mercado”, confesaron.

Otro de los errores que destacaron desde el equipo de gestión, relativo a 2017, fue no implementar su convicción de que el euro iba a fortalecerse de forma más radical. Este hecho fue un lastre para el valor de sus activos internacionales (en euros): “Mientras que la gestión activa de la exposición a la divisa nos permitió sobreponderar el euro en el momento adecuado, la restante exposición no euro restó sin embargo a la rentabilidad final del fondo”, apuntaron.

Por último, indicaron que el fondo no consiguió beneficiarse de lo que ellos consideran que fue una “anomalía” en los mercados financieros desde el año 2012, especialmente en Europa. En su opinión, por primera vez en la historia, los bancos centrales han animado a los inversores a tomar riesgos e ignorar la economía real, algo en lo que ellos prefirieron no entrar, perdiendo rentabilidad relativa.

(Fuente: Morningstar)

Como vemos, la gestora reconoce diversos errores que han sido los responsables del mal comportamiento del fondo. Si analizamos con detalle la evolución de su rendimiento en los últimos 10 años, podemos apreciar que hasta el año 2012 aproximadamente, el fondo consiguió batir a su categoría y benchmark, pero es a partir de 2012 y especialmente 2015 cuando el comportamiento del fondo se vuelve más negativo.

Pero tras el fuerte golpe sufrido durante los meses de verano del 2015, la realidad es que desde entonces los gestores no han sido capaces de enderezar el rumbo y el “underperformance” que acumula tanto respecto a su categoría (RV Global Cap. Grande Growth) como a su benchmark (MSCI World Growth NR USD) no deja de crecer. Por ejemplo, en los tres últimos años (datos hasta agosto de 2018), el fondo ha generado una rentabilidad en euros del 8,7%, mientras que el benchmark asignado por Citywire (MSCI AC World NR USD) ha cuadriplicado esa cifra, logrando una rentabilidad del 34,8%. De ahí, que la calificación que otorga Morningstar al fondo según su rentabilidad y consistencia (entre otros parámetros) haya pasado de cuatro a dos estrellas, que muchos inversores hayan dejado de confiar en este fondo (en su momento era un imprescindible en cualquier cartera de inversión) y que su patrimonio también se haya visto mermado de forma importante.

No obstante, es justo señalar que desde el inicio del fondo en 1989 ha batido claramente a los índices y benchmark debido al excelente comportamiento de la década del 2000, como ilustra el siguiente gráfico.

(Fuente: Morningstar)

Los dos errores principales cometidos en Carmignac Patrimoine

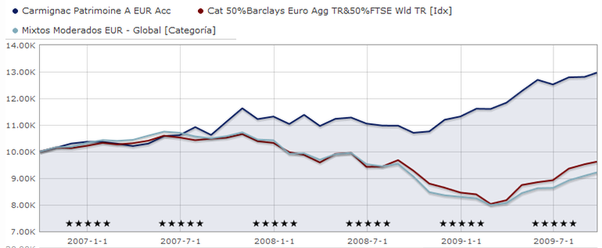

Al igual que Carmignac Investissement, el otro producto estrella de la gestora, Carmignac Patrimoine, también ha sido uno de los damnificados como consecuencia de los errores de gestión cometidos en los últimos años, si bien también mantiene un outperformance desde su creación en 1989. Uno de sus logros fue la gestión que realizaron de la Gran Crisis Financiera, tal y como vemos en el gráfico inferior.

(Fuente: Morningstar)

Pero los últimos años han sido decepcionantes. Si bien ha logrado mantenerse cerca de su categoría (Mixtos Moderados EUR - Global según Morningstar), el “underperformance” respecto a su benchmark ha sido más que notable, especialmente desde principios del año 2015, lo que ha originado que multitud de inversores hayan perdido la confianza en este fondo.

(Fuente: Morningstar)

En palabras de la propia gestora, ha habido dos factores claros que les han llevado a obtener estos malos resultados. El primero de estos factores ha sido la apreciación del euro, que ha ocurrido más rápido de lo que esperaban. Señalan que dado que el fondo invierte de forma global (mantiene alrededor de dos tercios de sus inversiones fuera de la Eurozona) en el corto plazo afectó negativamente a sus títulos en divisa no euro. Pero al mismo tiempo, creen que esta diversificación, a largo plazo, les ayuda a reducir los riesgos del mercado y aprovechar las oportunidades de inversión allá donde aparecen.

En línea con sus predicciones, el equipo de gestión cubrió el riesgo divisa, pero de forma tímida. “Aunque había poca evidencia del camino que finalmente tomaría el euro al comienzo del año, se trató de un error”, señalaron desde la gestora.

El segundo error que contribuyó al mal comportamiento del fondo fue su posición corta (bajista) sobre los bonos gubernamentales alemanes. “En nuestra opinión, la mejora de la salud de la economía europea, y de la alemana en particular, era un signo de que las rentabilidades en estos bonos era una anomalía insostenible. Pero esta normalización de las rentabilidades aún tiene que materializarse”, apuntaban desde Carmignac.

Estados Unidos y Europa: la cara y la cruz del ciclo económico

En la actualidad, Carmignac estima, al igual que otros gestores y analistas (Ray Dalio, Robert Shiller o David Tepper entre otros), que el actual ciclo económico está llegando a su fin. En realidad, y en su opinión, son tres ciclos los que de forma simultánea están dando sus últimos coletazos: el ciclo monetario (con las retiradas de liquidez por parte de los bancos centrales), el ciclo económico (se empiezan a detectar signos de desaceleración económica) y el ciclo político (con el auge de los nacionalismos económicos; uno de los problemas que más preocupa a Ray Dalio).

Señalan que el ciclo monetario ha golpeado fundamentalmente a los países emergentes, que como ya hemos visto, han corregido fuertemente en los últimos meses. La desaceleración del ciclo económico ha impacto más duramente en Europa y en las materias primas y, por último, el ciclo político ha perjudicado principalmente a Europa y a algunos de los países emergentes. Como señalan desde Carmignac, “cuando tres ciclos llegan a su fin de forma simultánea, empiezan a producirse acontecimientos insólitos”.

Estados Unidos es la región que mejor posicionada se encuentra de cara al final de la recta final del ciclo económico, ya que su crecimiento económico al igual que los beneficios empresariales siguen siendo sólidos. De ahí que sigan manteniendo exposición a esta región, pero teniendo en cuenta que los efectos de la desaceleración económica mundial impactarán, en último término, en la economía estadounidense. Asimismo, no hay que olvidar el impacto que tendrá en su economía la guerra comercial o el endurecimiento de las condiciones financieras derivadas del ajuste monetario que está llevando a cabo la Reserva Federal.

Europa ha sido una de las regiones más golpeadas en los últimos meses por la desaceleración económica, aspecto del que recientemente se hacía eco Ángel Martín Oro. La finalización del programa de compra de activos del BCE y los problemas políticos en diversos países (especialmente en Italia) no son los ingredientes más favorables para un repunte económico.

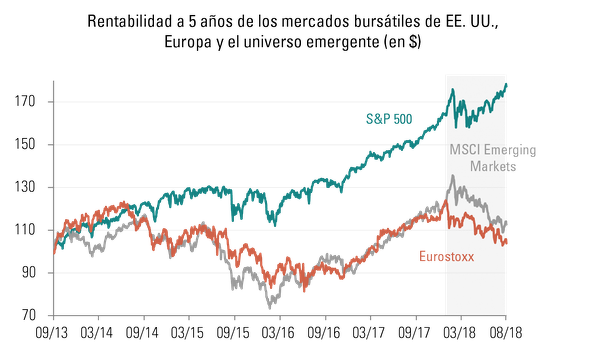

Esta dispar situación económica entre las distintas regiones (Estados Unidos, Europa y mercados emergentes) se ha visto reflejada en los mercados bursátiles, donde Estados Unidos sigue batiendo ampliamente al resto de plazas mundiales.

(Fuente: Carmignac)

Cautela con respecto a los mercados emergentes

Respecto a los mercados emergentes, desde la gestora afirman que están cautos, lo cual les está llevando a reducir su exposición prácticamente a cero en sus carteras globales (aquellas que tienen flexibilidad para invertir en cualquier activo y/o región). Por tres motivos principales:

1. La divergencia de crecimiento entre Estados Unidos y el resto de economías: EEUU está creciendo a uno de los ritmos más altos de los últimos años, gracias en buena medida a los recortes fiscales de la administración Trump, mientras que el resto de economías están exhibiendo signos de desaceleración.

2. Guerra comercial entre Estados Unidos y China: más allá del debate político, la realidad es que la guerra comercial está empezando a impactar en la economía, y la escalada de nuevos aranceles sigue su curso.

3. Endurecimiento de la política monetaria: la Reserva Federal va a continuar con su hoja de ruta de normalización de la política monetaria, lo que significa que seguirá subiendo los tipos de interés en los próximos meses (actualmente se encuentran en el rango 1,75% - 2,00%). Por su parte, el BCE ha anunciado que irá reduciendo sus políticas expansivas progresivamente. Señalan que una normalización monetaria no sería negativo por sí solo si se produjera en un contexto de crecimiento económico, pero es peligroso cuando se produce en medio de una desaceleración económica.

Ante este complejo escenario, las principales apuestas del equipo de mercados emergentes de Carmignac son la deuda brasileña en divisa local, la deuda rusa en divisa local y la deuda de Turquía en divisa fuerte.

Reflexiones finales

Los últimos ejercicios han sido decepcionantes para la gestora fundada por Edouard Carmignac a finales de los 80, por una serie de errores tácticos y de gestión del riesgo. Sufrir períodos de “underperformance” es algo inherente a la inversión, por lo que desde ese punto de vista puede entenderse el mal comportamiento reciente, en un contexto de buenas rentabilidades a muy largo plazo por la gran década del 2000 que hicieron. La cuestión radica en saber si esto es algo puntual o la gestora será capaz de reconducir la situación en el futuro.

El momento actual, en el que tres ciclos diferentes están llegando a su fin, parece un escenario macroeconómico realmente complejo. Pero lo cierto es que no hay periodos de mercado fáciles, y el “dinero fácil” solo se ve a posteriori. Así, el reto al que se enfrenta la gestora de Carmignac es interpretar mejor que el mercado y sus competidores el entorno macro y sus implicaciones de inversión, para volver a generar de nuevo rentabilidades razonables y consistentes y atraer de nuevo a los inversores.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí