Uno de los temas que más portadas de la prensa financiera está ocupando en la actualidad son las turbulencias que están sufriendo algunos mercados emergentes. Turquía ha sido sin duda el foco de atención a nivel global, pero particularmente en nuestro país, debido a la fuerte presencia que tiene el BBVA en el país otomano.

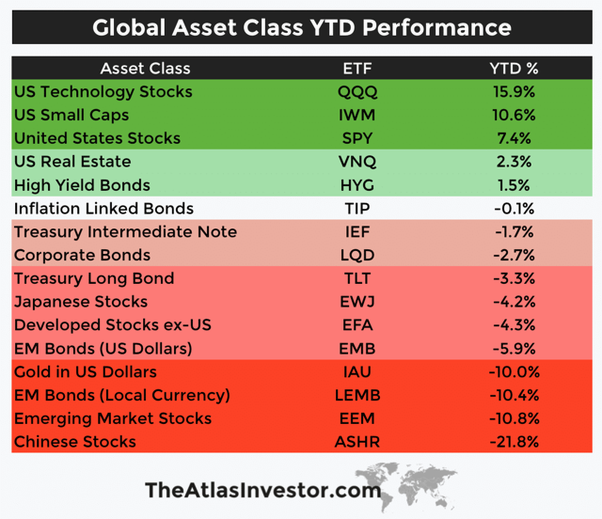

La principal fuente de preocupación de analistas e inversores está en el crecimiento notable en los últimos años de la deuda denominada en dólares de estos países. La apreciación del dólar hace que la devolución de esta deuda sea más costosa. Este aspecto, junto con la subida de tipos de interés por parte de la Reserva Federal, ha originado o agravado la corrección en los activos de los mercados emergentes en las últimas semanas. Así se sitúan, tanto las acciones como los bonos, entre las peores clases de activo globales en cuanto a su rentabilidad en 2018:

(Fuente: The Atlas Investor en Seeking Alpha)

(Fuente: The Atlas Investor en Seeking Alpha)

Esta situación nos lleva a preguntarnos si es momento de comprar (aprovechando que los precios son más bajos) o estamos en la antesala de una crisis más grave como la de 1997-1998. Desde el punto de vista “contrarian”, la evidencia muestra que el momento óptimo de comprar es cuando hay más pesimismo y la situación económica es peor, es decir, lo que coloquialmente se conoce como “comprar cuando hay sangre en las calles”. Sin embargo, resulta precipitado lanzarse a comprar únicamente porque el mercado haya caído mucho (el mercado puede seguir cayendo) o porque parezca que la situación económica es negativa. Es necesario y conveniente evaluar más aspectos.

En relación con esto último, Ángel Martín Oro expresaba recientemente que “hoy en día una crisis en emergentes tendría un mayor impacto que antaño en la economía global”, y que el verdadero peligro se encuentra en China, un país con la capacidad de arrastrar al resto de la economía mundial. Cuando tuvo lugar la crisis asiática a finales de la década de los noventa, los índices bursátiles de estos países (Indonesia, Tailandia, Singapur, Filipinas, etc.), sufrieron unos “drawdowns” del 90%, si bien durante los años posteriores se recuperaron fuertemente de estas pérdidas. Pero hay un dato que el inversor debe tener presente y es que el peso de las economías emergentes en el PIB mundial ha variado sustancialmente en los últimos 20 años, pasando del 42-43% al 60% actual. Esto lo resume muy bien Callum Thomas diciendo que “la transición de una economía mundial dominada por las economías desarrolladas a una dominada por las economías emergentes es una tendencia importante que hay que tener presente.”.

Lo cierto es que es altamente difícil saber si estamos ante un momento óptimo de compra debido al pesimismo reinante, o estamos ante el principio de una crisis mayor. En cualquier caso, y más allá de estos debates, creemos que puede ser útil analizar estadísticamente cómo han sido en el pasado las correcciones y mercados bajistas de estos mercados.

Ben Carlson, de Ritholtz Wealth Management, ha analizado este aspecto en uno de sus últimos artículos de su blog “A Wealth of Common Sense”. Apunta que las acciones de los mercados emergentes (como grupo) se encuentran peligrosamente cerca de entrar en un mercado bajista (según la definición tradicional y más aceptada que señala que un índice entra en mercado bajista cuando cae un 20% o más). Desde los máximos alcanzados a finales de enero del presente año, el índice MSCI Emerging Markets ha caído un 19,65% (sin incluir dividendos) y desde el comienzo de año la caída es de un 10% aproximadamente. Si la historia es una guía, comenta Carlson, las acciones de estas naciones en desarrollo podrían caer un 20% o más. Y si no sucede ahora, es probable que suceda en un futuro no muy lejano.

En la tabla inferior se pueden ver tanto los mercados bajistas como las correcciones que ha experimentado el índice MSCI Emerging Markets desde el año 1994 (año más lejano disponible) hasta la actualidad:

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Las conclusiones que Carlson extrae después de analizar dichos datos son las siguientes:

- Los mercados emergentes son altamente volátiles, incluso según los estándares de los mercados tradicionales. Desde 1994, el S&P 500 ha experimentado 7 correcciones y 4 mercados bajistas (se han incluidos las caídas del 19% del año 1998 y 2011 como mercados bajistas a pesar de que técnicamente no alcanzaron el umbral del 20%), mientras que los mercados emergentes han sufrido 11 correcciones y 13 mercados bajistas (considerando la caída actual como un mercado bajista). Esto significa que la combinación de correcciones y mercados bajistas en los emergentes ha superado a los de Estados Unidos en proporción de 2 a 1.

- La mayoría de inversores pueden no darse cuenta de que los mercados emergentes realmente hicieron mínimos en octubre de 2008, en mitad de la crisis financiera. Después de esto, experimentaron una violenta subida de más del 30%, para posteriormente caer un 20%, rebotar un 30% de nuevo y después caer una vez un 20%. Pero nunca volvieron a niveles de octubre de 2008, mientras que el S&P 500 hizo suelo meses después, concretamente en marzo de 2009.

- Los mercados bajistas son la norma en los mercados emergentes. Si bien son bastante raros en el S&P 500, en los emergentes se ha producido de media desde el año 1994 un mercado bajista cada dos años. En cambio, en el S&P 500 se produce un mercado bajista cada 6 años.

- Aunque las fluctuaciones de los mercados emergentes pueden ser demasiado elevadas para el estómago de algunos inversores, añadir una clase de activos volátil que no está correlacionada con la renta variable estadounidense puede agregar “valor” desde una perspectiva general de construcción de una cartera bien diversificada. En la siguiente tabla se muestran los retornos totales en diferentes períodos para los dos índices, donde se puede apreciar esta descorrelación:

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

- Por un lado, las ganancias en estos países emergentes pueden ser poco frecuentes, pero en ocasiones muy importantes. Por otro lado, las pérdidas pueden ser frecuentes y dolorosas. No es siempre la mejor experiencia, pero incorporar un pequeño porcentaje de renta variable emergente a la cartera puede añadir un plus de diversificación a aquellos inversores suficientemente disciplinados que sean capaces de tolerar las ventajas e inconvenientes de este activo. Pero el problema es que la mayoría de inversores no entienden la enorme volatilidad que suelen mostrar estos mercados, y acaban cayendo en el típico error de perseguir las rentabilidades.

Reflexiones finales

Como ven, tomar decisiones sobre cuál es el mejor activo para invertir o cuál es el momento idóneo para hacerlo no es nada fácil. En el caso de los emergentes, además hay que añadir que en los últimos años han tenido un comportamiento muy decepcionante. Mientras que el S&P 500 no ha parado de subir y acumula una revalorización de más del 300% desde los mínimos alcanzados en marzo del 2009, los mercados emergentes siguen siendo la “eterna promesa”, acumulando un tremendo “underperformance” respecto al selectivo estadounidense.

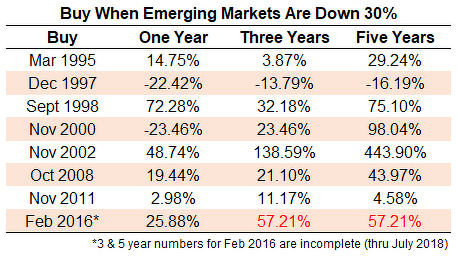

Estos países tienen cada vez más un peso más importante en la economía global, por lo que desde el punto de vista de diseñar una cartera de inversión de largo plazo, tener activos de renta variable de esta región tiene todo el sentido del mundo. Quizás la estrategia más prudente, teniendo en cuenta la idiosincrasia de estos mercados (alta volatilidad, fuertes correcciones, etc.), sea aplicar una estrategia de compras periódicas, lo cual mitigará en buena medida la volatilidad de estos mercados a corto plazo. Quien invierta a largo plazo de verdad, deberá ver las caídas y mercados bajistas en que incurren frecuentemente estos activos como una oportunidad de seguir añadiendo posiciones. Así lo ha mostrado la corta historia de estos mercados, como muestra el siguiente gráfico:

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí