La mayor parte de los inversores habrá podido comprobar que, generalmente, las subidas bursátiles son lentas mientras que las correcciones son rápidas y fuertes, sin apenas tiempo para reaccionar. Nick Maggiulli, en otro de sus artículos, nos habla de esta situación y se pregunta cuánto tiempo, de media, tardan en caer las acciones y luego recuperarse.

Para empezar, el autor nos indica que hagamos el siguiente experimento mental. Imagínese que se transporta a algún mes entre el año 1920 y el 2016, en el cual el mercado de valores de Estados Unidos acaba de marcar un nuevo máximo histórico. Sabemos con certeza que, en algún momento no muy lejano, el mercado va a caer un 20%. La pregunta que nos debemos hacer es cuánto tiempo pasará hasta que el mercado caiga ese 20%. Y lo que es más importante, una vez que el mercado ha caído un 20%, ¿cuánto tardará en recuperarse y alcanzar un nuevo máximo?

Para responder a estas preguntas, Maggiulli utilizó los datos proporcionados por Robert Shiller en su página web (recogen un amplio historial de cotizaciones, así como de dividendos, beneficios empresariales, etc.) y determinó que tras marcar un techo, el mercado tardaría, de media, 7 meses en caer un 20% o más y unos seis años en recuperarse de esa caída. La asimetría de los resultados podría resultarle sorprendente, pero debe recordar que una vez que el mercado ha experimentado una caída del 20% o más, no es descartable que éstas se acentúen.

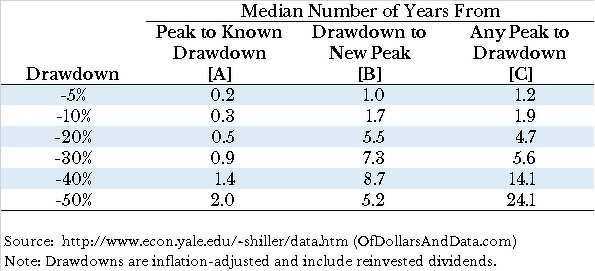

En la tabla que figura a continuación encontrará más estadísticas sobre este aspecto que estamos analizando. Para distintos porcentajes de caída, puede observar el número medio de años que tarda en desarrollarse una corrección (llegar al mínimo) desde que se marca un techo (columna A) así como el número medio de años que tarda en recuperarse de esa caída (columna B). Maggiulli apunta que ha utilizado la mediana en lugar de la media aritmética, para reducir los sesgos de los valores atípicos. La columna C, la vamos a dejar de lado por el momento, aunque más tarde hablaremos de ella.

(Fuente: Of Dollars And Data)

Como ha podido comprobar en la tabla superior, la cantidad de tiempo que tarda en desarrollarse una corrección suele ser bastante corta. La columna A es la que nos ofrece estos datos. Por ejemplo, una corrección del 20% tardaría en completarse, aproximadamente unos 6 meses (0,5 años), mientras que una caída del 50% duraría, de promedio, unos 2 años. Dado que el tamaño de la muestra es pequeño en este último caso, ya que sólo hay tres períodos en los que el mercado ha caído un 50% o más, estas estadísticas hay que tomarlas con precaución para prever el comportamiento futuro del mercado.

Si pasamos ahora a analizar la columna B, podrá comprobar cómo el tiempo que tarda en recuperarse el mercado después de una corrección es mucho mayor que el tiempo de caída (columna A). Esto es así, porque pequeñas correcciones bursátiles pueden convertirse en grandes correcciones conforme el mercado se vuelve más caótico.

Aunque estos datos sugieren que una vez que se ha alcanzado un nuevo máximo una corrección está a la vuelta de la esquina, la realidad no es tan sencilla. Lo más habitual es que cuando se alcanza un nuevo máximo histórico, el mercado continúe su ascenso. La columna C está creada para explicar este último aspecto. Indica el número medio de años que pasan desde que se marca un máximo hasta que se produce una corrección. Así por ejemplo, una vez que se ha alcanzado un nuevo máximo, pasarían unos 5 años antes de que el mercado experimente una caída del 20%. Este período de tiempo es mucho más amplio que el señalado en la columna A. ¿Por qué? La razón reside en que las grandes correcciones bursátiles, históricamente son poco habituales.

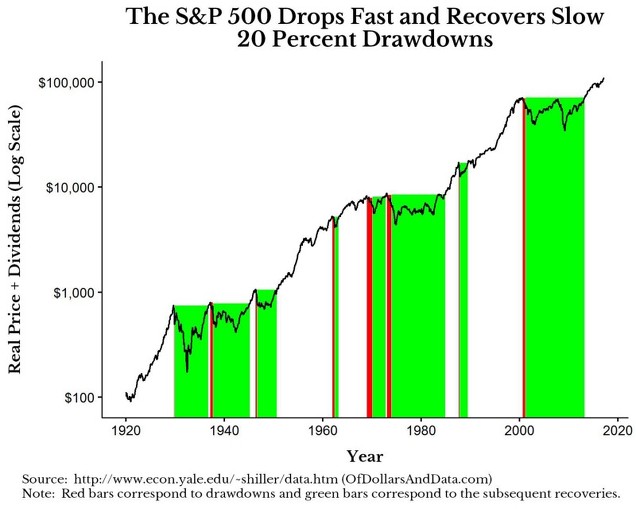

Para obtener una mejor interpretación de estos datos, Maggiulli ha elaborado una serie de gráficos en las que podemos ver todos estos aspectos. En el gráfico inferior, que abarca desde el año 1920 hasta 2016, se ha marcado en color rojo las correcciones del 20% y en color verde desde el momento en que se alcanza el mínimo de la corrección hasta que se marca un nuevo máximo.

(Fuente: Of Dollars And Data)

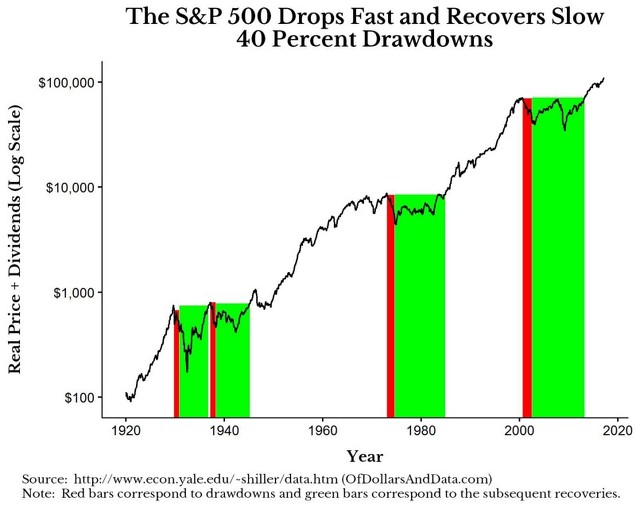

Como se puede observar, hay mucho más color verde que rojo en este gráfico. Del mismo modo, puede comprobar como algunas correcciones fueron tan rápidas que difícilmente se pueden apreciar en el gráfico. Para un análisis más claro y preciso, analicemos el siguiente gráfico en el que hemos anotado las caídas bursátiles del 40%.

(Fuente: Of Dollars And Data)

Señala Maggiulli que lo más interesante de este último gráfico es que la recuperación del mercado tras el estallido de la burbuja puntocom del año 2000 fue la más larga en la historia del mercado bursátil de Estados Unidos. Desde que se marcó el último máximo histórico (año 2000), el mercado tardó aproximadamente unos 13 años en superar los niveles alcanzados durante la burbuja tecnológica.

La bolsa es como una escalera

La comparación entre una escalera y la bolsa resulta bastante acertada cuando hablamos del comportamiento de los precios de las acciones. Subir por una escalera suele realizarse de forma lenta y pausada, mientras que la caída desde la misma suele ser fuerte, rápida y dolorosa. Algo muy similar podría aplicarse al mercado bursátil.

Este ejercicio ha sido interesante de realizar, pero podría proporcionarnos escaso valor si el mercado se comporta de forma distinta a como ha venido haciéndolo a lo largo de su historia, cosa que no podemos saber. ¿Serán en el futuro las recuperaciones bursátiles más o menos rápidas? ¿Serán las correcciones más o menos frecuentes?

Por último, Maggiulli nos indica que el impacto de los máximos y mínimos bursátiles en una cartera de inversión puede mitigarse si el inversor realiza compras sistemáticas de acciones, técnica de inversión que se conoce con el nombre de “dollar cost averaging”. Los tiempos de recuperación que se han mencionado en el artículo presuponen que el inversor siempre ha comprado en el máximo. Pero si el inversor utiliza esta técnica, y sigue comprando mientras el mercado cae, su precio promedio será inferior y, por lo tanto, el tiempo de recuperación será mucho más reducido. Así pues, disfrute de las tranquilas subidas y no tema a las caídas que se producen en los mercados bursátiles.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Bienvenido al mundo de los dientes de sierra, que muchos venimos diciendo en estas paginas que se suceden de continuo, desde que el mundo es mundo. El problema de la escalera se resuelve bajándose de la escalera una vez que ha llegado al máximo o en sus proximidades, no quedándonos pegados como una lapa y dejando que nos arrastre otra vez para abajo sin saber si va a parar la caída donde hemos subido o mas abajo aun.

En respuesta a Luis Mayoral

Así es, los dientes de sierre son la esencia de la bolsa, por ello es fundamental ser conscientes de que existen y de como funcionan.

En respuesta a Luis Mayoral

El problema es saber detectar que estamos en máximos (imposible, azar) o cerca de máximos. Para estos últimos existen tecnicas para salir de la renta variable cerca de máximos, pero no son infalibles, aunque a la larga aplicarlas serán más rentables que el buy and hold.

Si es difícil vender el máximos también lo es comprar cerca de mínimos. Con el conocimiento adecuado y paciencia se pueden batir a los mercados evitando grandes detracciones.

Saludos.

En respuesta a Sergio Molina

Es cierto que los sistemas para detectar las salidas cerca de maximo o entradas cerca de mínimos no son infalible, ya que entonces la renta variable dejaría de tener riesgo y pasaría a llamarse renta fija y esas operaciones las haría hasta el portero de mi casa que no tengo. Lo que hay que valorar no es la infabilidad que creo que solo la tiene el Papa, sino el grado de aciertos.

En respuesta a Sergio Molina

Detectar con precisión los máximos y/o mínimos es casi imposible. Si me apuras es casi azar. Por ello, para la mayor parte de inversores, y a pesar de que no obtengas la mayor rentabilidad, un "buy and hold" o una estrategia "dollar cost averaging" son las mejores opciones.

En respuesta a Jorge Alarcón

Estoy de acuerdo por el simple motivo que la gran mayoría de inversores no están preparados para afrontar los mercados y confirmarse con la media es una buena opción.

Eso no quita que un inversor experimentado, y en este portal seguro que hay muchos, pueda rentabilizar su patrimonio por encima de la rentabilidad del mercado.

Un saludo!

Enorme artículo de Nick,mil gracias Jorge por tu gran traducción y traer al castellano tan interesantes referencias. Te dejo un estudio de Schwab sobre diferentes comportamientos del inversor cuando vienen estas caídas,que son parte inherente de los mercados bursátiles. Un abrazo

En respuesta a Pablo J. Domínguez

Muchas gracias Pablo!

Muy interesante el estudio. Le echaré un vistazo detenidamente.

Abrazos

Aquí la fuente.