Me gusta poner títulos en los posts que no dejen claro si estoy a favor o en contra, porque cuando el título es claro, sé que sobre todo lo van a leer las personas que estén a favor. Es igual que la prensa: la gente tiende a leer aquello que reconforta su visión del mundo, cuando en realidad deberíamos hacer lo contrario, y poner permanentemente a prueba nuestros esquemas mentales y nuestras ideas. ¿De qué otra forma se puede mejorar? En eso consiste el método científico: buscar constantemente la excepción que invalide una ley científica. Así que en la vida diaria también tiene sentido aplicar el mismo enfoque, y si pongo un título que pueda incluso hacer pensar lo contrario, quizá atraiga lectores "del otro bando" que me puedan dar feedback y desmontarme algún argumento.

Algo parecido ocurre con los hilos de twitter. La inmensa mayoría de ellos no hacen más que exponer argumentos a favor de una determinada idea, lo cual suena a justificación permanente, cosa que también hacemos en la vida diaria (no pongo ejemplos para no ganarme enemigos y porque tampoco serviría de nada, pero si alguien los quiere, en privado no tengo problema ;).

Todo esto es algo muy estudiado por la economía comportamental (estamos plagados de sesgos cognitivos y bajo el influjo emocional casi permanente), así que no estoy descubriendo nada nuevo. Como seres humanos buscamos la seguridad de "comprender" el mundo, porque es muy duro vivir en la constante incertidumbre. Es mejor una falsa seguridad (que funciona el 98% del tiempo), que una auténtica incertidumbre (que es la esencia de la vida... y los mercados).

En mi artículo reciente del pasado mes de febrero sobre un posible crash bursátil en 2017 es un buen ejemplo de este modo un tanto "provocador" que me gusta utilizar. Es verdad que es un poco largo, porque tiendo a enrrollarme más que las persianas (es uno de mis defectos), pero en la parte final dejo claro que soy alcista. Pues bien, ¡ algunos lectores han sacado la conclusión que espero un crash en este año 2017, apoyándome o manifestando su disconformidad total ! Es algo realmente curioso, y me sirve como termómetro del mercado.

Sea como sea, creo firmemente que no se puede ser un inversor de éxito sin ponerte en duda constantemente y tener el valor y la humildad de pensar e incluso decir varias veces al día: "no lo sé". Hablo de ello largo y tendido en este artículo: "Suspender el juicio: cuando reconocer nuestra ignorancia nos puede salvar la vida". (si no lo has leído, te recomiendo especialmente que lo hagas).

Por eso utilizo mucho los enunciados en forma de pregunta, como por ejemplo en este esquema que podéis encontrar en la Carta de Lanzamiento del fondo JDS Capital Multiestrategia, que os invito a leer con calma.

Por eso me gustan mucho las Opciones como extraordinaria herramienta de inversión, porque me permiten jugar mi escenario principal sin "pillarme los dedos" en caso de estar totalmente equivocado, y me permiten incluso ganar algo de dinero estando equivocado, cosa que es imposible con cualquier otro activo.

Pues bien, después de esta larga introducción, vamos a hablar del título del post: ¿hay realmente nubarrones en el horizonte de los que preocuparnos?

Hard data vs Soft data: ¿exceso de optimismo / confianza?

Se habla mucho de este últimamente, y me parece interesante (por ejemplo, Hugo lo comentó en este post). El "Hard data" son los datos "duros" es decir, "reales", mientras que el "soft data" son "datos blandos", es decir, encuestas. Sin duda los PMI, que son encuestas, forman más bien parte de los hard data, por lo que conviene no confundirlos.

El problema aquí, al margen de definiciones, es que el sentimiento o las expectativas se han disparado a finales de 2016 y principios de 2017, y la cuestión ahora es qué pasa si no se cumplen esas expectativas. Tenemos algunos ejemplos:

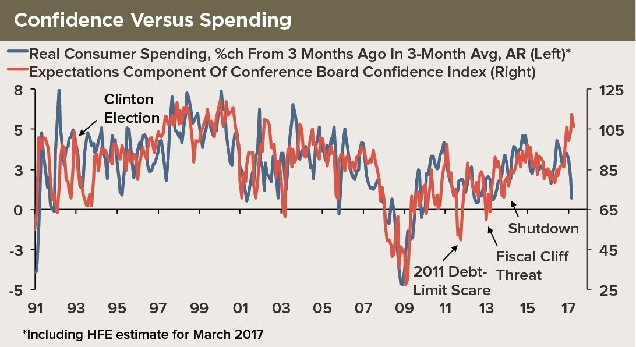

Las expectativas de los consumidores se disparan (línea roja) pero el gasto real de los consumidores se hunde. ¿Cómo se explica ésto?

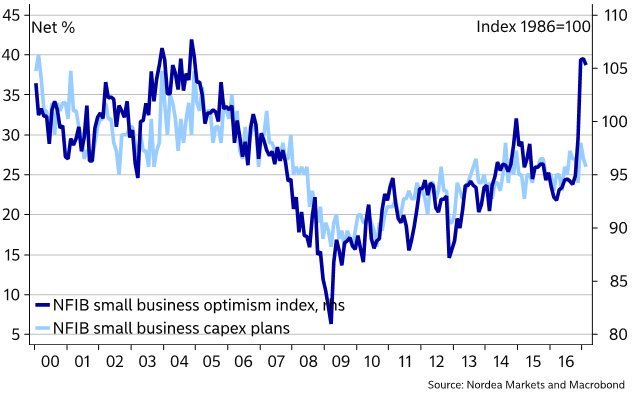

En este gráfico hablamos de los pequeños empresarios: la línea azul oscuro es el índice de optimismo, y la línea azul clara mide las inversiones que tienen previstas realizar. ¿No sería lógico que si el optimismo se dispara, también hubiera al menos una subida sensible en tus intenciones de invertir?

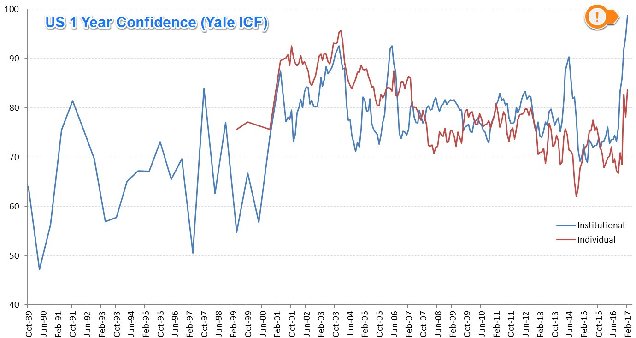

Este salto de confianza lo vemos en la encuesta de Yale sobre la confianza en que no habrá una caída fuerte de mercado a un año vista (donde una vez más, son los inversores institucionales los que más se mueven "en grupo").

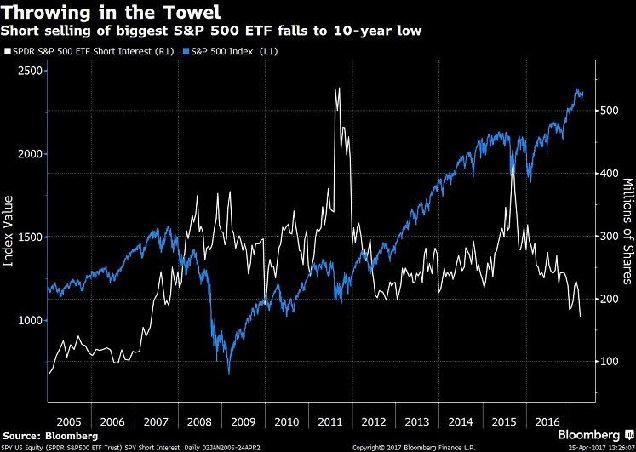

y también en las posiciones cortas sobre el ETF del SP500, que han caído a niveles del año 2007 (mínimos de hace 10 años):

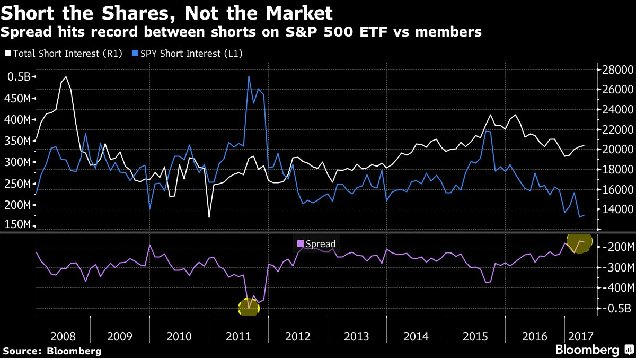

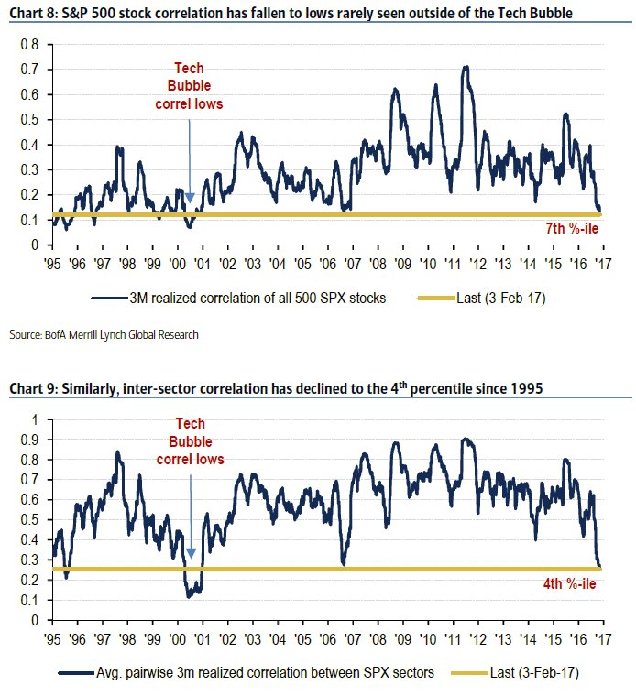

Aunque también hay que destacar que si bien las posiciones cortas (bajistas) sobre el SP500 (vía este ETF) han caído a mínimos de 10 años, no ocurre así con las posiciones totales (línea blanca en el siguiente gráfico), de forma que en realidad lo que ocurre es que el spread (diferencia) está en máximos, es decir, los inversores tienen un récord de posiciones cortas en valores concretos, pero no sobre el conjunto del mercado (lo cual está muy conectado con la correlación entre valores y sectores, que también está en mínimos).

Esto son nubarrones en la medida en que parece que ya está descontado lo mejor, y quedaría poco margen para más subidas en los mercados, lo cual en mi opinión es muy relativo, porque hay otros muchos factores que influyen en las bolsas, empezando por los movimientos de flujos de fondos, que en estos momentos son claramente favorables a Europa (ya hablaremos de eso más adelante).

Por lo tanto no veo nada concluyente, sobre todo si tenemos en cuenta que en la bolsa el sentimiento puede tener un impacto duradero (hablamos incluso de años). En las tendencias alcistas, normalmente sube también el PER (ratio precio/beneficios), es decir, sube la confianza y los inversores están dispuestos a pagar más caras las empresas, porque ven el futuro con más optimismo. Por lo tanto, el hecho de que el optimismo haya subido fuerte, pero no tanto los fundamentales ("hard data") no supone un problema en sí mismo para la tendencia alcista en los mercados.

Credito mundial y chino en concreto

Es bien sabido que la economía capitalista mundial, y americana en concreto, dependen y mucho del crédito. Cuando éste se contrae de forma continuada, malo para la economía. Y en estos momentos hay dos nubarrones importantes.

1. La burbuja china y el gigantesco crecimiento del crédito con el que las autoridades han practicado una "huída hacia adelante".

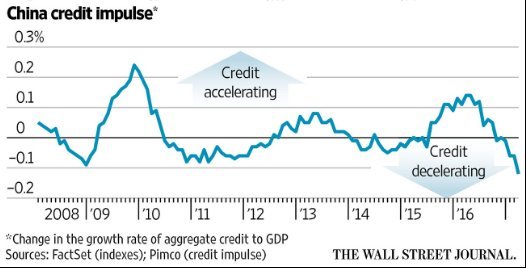

La economía (y la bolsa) china parece que se han estado sosteniendo gracias a una impresionante expansión del crédito de las empresas:

Fuente: UFM Market Trends.

En la medida en que se frene, peligro. Y como comenta kike Vázquez en este interesante artículo en su blog en El Confidencial, la pérdida de "impulso" del crédito es normalmente un anticipo de debilidad en la economía mundial. El "impulso" sube cuando el crédito acelera su tasa de crecimiento, y baja cuando su tasa de crecimiento baja. Es decir, un impulso del crédito negativo no significa que el crédito esté bajando, sino que está creciendo cada vez más despacio (o sea, una desaceleración).

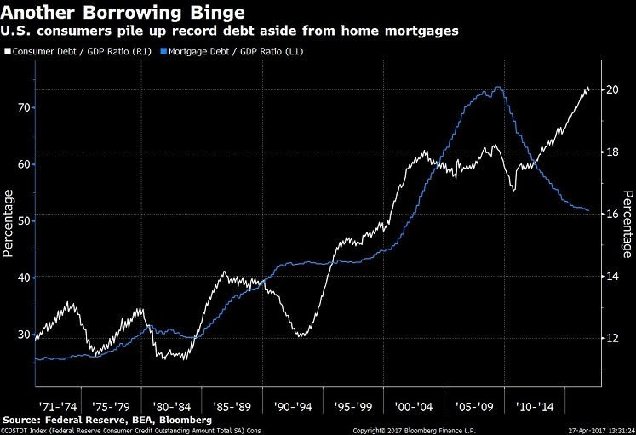

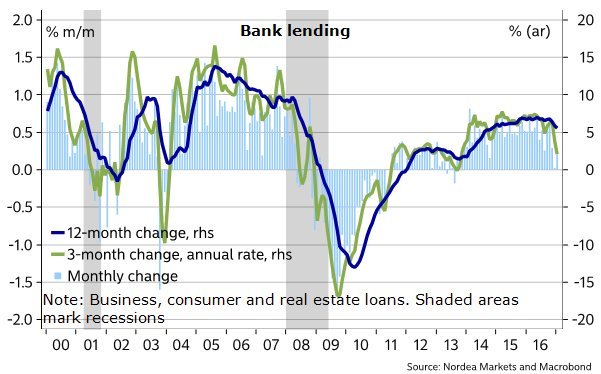

2. Las nuevas burbujas del crédito en EEUU.

La burbuja subprime en EEUU es bien conocida, y también es conocido el desapalancamiento posterior. El problema es que mientras se pinchaba una burbuja, es posible que se estén hinchando otras tres, que tomadas en conjunto, sí podrían provocar problemas. En el siguiente gráfico vemos la caída en las hipotecas (línea azul) y la subida en el crédito al consumo (línea blanca), que está en subida vertical (en porcentaje del PIB).

Las tres burbujas de las que hablo son el Crédito para comprar automóviles, el crédito para estudiantes, y el crédito a empresas (la deuda corporate).

Pues bien, además de estas posibles burbujas (o al menos, "sobrecalentamiento"), lo que preocupa ahora a ciertos analistas es que además de la desaceleración del crédito en China, también habría desaceleración del crédito en EEUU, es decir, endurecimiento de las condiciones para dar créditos, lo cual es problemático en EEUU, una economía que funciona a base de crédito (ver línea verde en el siguiente gráfico, variación de 3 meses en el préstamo bancario):

Las ventas de autos en EEUU, si bien siguen creciendo, parecen estar perdiendo "momentum" (aunque como todo en este post, es todavía muy pronto):

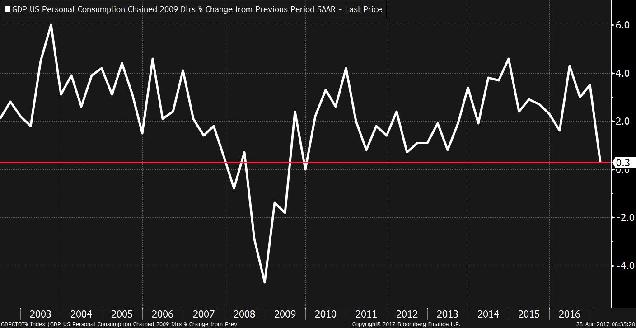

Y el consumo en EEUU, también subiendo (en positivo)...pero a un ritmo menor:

La caída de las materias primas y de los metales en concretoLa correlación entre el vigor de la economía china y los metales es clara, así que la caída que acumula el sector podría ser el reflejo de una importante ralentización en la economía china, que como hemos visto antes, está muy endeudada.

Preocupa por ejemplo la caída de los metales, por ejemplo el Hierro, que es un buen indicador de la actividad económica mundial, aunque en realidad estamos asistiendo a una caída sincronizada de casi todas las materias primas, lo cual estaría adelantando una clara ralentización china. Es por tanto un tema a seguir.

Inflación "core" no sube, y los tipos a largo tampocoEl "reflation trade" ha sido el tema estrella en el primer trimestre de 2017. El razonamiento básicamente dice lo siguiente: la mejora del crecimiento y las medidas de Trump (entre otras) van a provocar subida de inflación, que a su vez va a provocar subidas de tipos, que como bien dicen los de Fisher en este recomendable post, son claves para empinar la curva de tipos, porque es una curva de tipos empinada lo que realmente relanza la economía.

Pues bien, el miedo actual radica en que hay varios indicadores que apuntan al riesgo de que falle este reflation trade, y vuelvan los temores a la deflación y bajo crecimiento. En los dos gráficos siguientes vemos dos medidas de inflación core (subyacente, que es la que importa), y ambas muestran un súbito enfriamiento:

El comportamiento sectorial de la bolsa desde principios de año parece apuntar en esta dirección de temor a la deflación, porque se están comportando bien los sectores que nadie esperaba: los low beta (baja volatilidad), defensivos, valores de calidad (a buen precio) en detrimento de valores Value (tirados de precio), y el caso un poco especial de los cíclicos, de los que forma parte la banca (que se ha disparado, aunque ahora podría flojear) pero también la energía, que es uno de los peores sectores (y uno de los mayores componentes de la temática "Value" porque hay muchas empresas deprimidas que cotizan muy baratas ahí), y por otro lado la caída de las materias primas tiene de nuevo un doble impacto como mensaje de debilidad en el crecimiento mundial (y sobre todo de China), y como mensaje de inflación otra vez a la baja.

Así que sin duda, estamos ante un tema serio y preocupante. ¿Y si volvemos a un ciclo no-inflacionista? La perspectiva de subida de tipos se enfriaría, y la bolsa tendría problemas. De hecho las anticipaciones de subidas de tipos de la FED se han enfriado y eso ha provocado que los tipos a largo plazo en EEUU corrijan.

Hindenburg Omens

Es una "señal" técnica de esas que tienen un nombre misterioso y parecen por esa razón mejores, cuando en realidad un simple vistazo estadístico demuestra que matemáticamente no funciona. No obstante, como siempre hago y explico en mis cursos, lo más importante es el concepto, y aprender a pensar por sí mismo, con independencia. ¿Qué es el hindenburg omens? Pues básicamente es una señal que se produce cuando simultáneamente el número de valores que marcan máximos de 52 semanas en un mercado dado (el NYSE por ejemplo), y el número de valores que marcan mínimos de 52 semanas, superan ambos un 2,2% de los valores que cotizan en ese mercado. También forma parte de esta señal el hecho de que el mercado esté en tendencia alcista y que el McClellan oscilador esté en negativo, pero esta parte me parece más irrelevante.

Lo realmente interesante es el concepto de "un buen número de valores en máximos de un año y otro buen número de valores en mínimos de un año". ¿Qué significa eso? Pues eso traduce una gran DISPERSIÓN del mercado, donde los índices están alcistas, pero hay tantos valores disparados en subida libre, como valores en picado, en caída libre, y eso no tiene sentido bajo el punto de vista de la llamada "Amplitud de mercado", según la cual una subida que sea sana debe recibir el apoyo de la mayoría de los valores del mercado.

Este hindenburg omens por lo tanto está relacionado con otra estadística (mucho más seria) que vemos en el siguiente gráfico: la correlación entre valores y entre sectores, ha caído en picado. Es decir, el mercado hace años que no se movía menos en bloque que ahora, tanto a nivel de valores unos respecto a otros, como a nivel de sectores.

El hindeburg omens "avisó" del crack del 87 y de la crisis de 2008, pero falló en otras (y en la mayoría de hecho), aunque cuando ocurre en los dos mercados a la vez (Nasdaq y Nyse), la estadística mejora. Por otra parte, la amplitud de mercado decreciente entre 1998 y 2000 nos avisó de lo que se venía encima. Y como vemos, una baja correlación se asocia con techos de mercado... pero no siempre.

Volvamos al terreno "lógico": una baja correlación puede significar dos cosas, que son totalmente contradictorias:

1- un mercado que ya no es alcista, pero donde los índices siguen subiendo gracias a la fuerte ponderación de las grandes empresas.

En esta tabla vemos que tan solo 5 empresas explican el 45% de la subida del Nasdaq desde los 5.500 hasta los 6.000 puntos.

2- que el mercado está siendo muy selectivo y por lo tanto racional, castigando a las malas empresas con caídas y premiando a las buenas, lo cual significa que no hay euforia ni sobrecalentamiento.

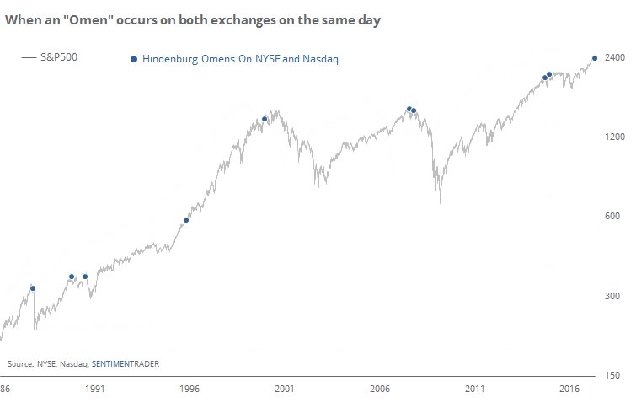

¿Entonces? Pues no hay respuesta clara, pero globalmente podemos decir que tiene más sentido temer una caída (o fin de subida) cuando esa descorrelación (o amplitud baja) se produce después de una gran subida de mercado, como es el caso. Por lo tanto, sin ser ni mucho menos concluyente, estamos ante un tema a vigilar. Y para terminar con este tema del Hindenburg Omens, fijaros en este gráfico que muestra los puntos en los que ocurrió la señal a la vez en los dos mercados NYSE (bolsa de new york) y Nasdaq:

Como decía, parece que cuando la señal ocurre en los dos mercados a la vez, gana fiabilidad, pero aún así son demasiados pocos casos como para extraer una "ley estadística". No obstante, destacar que solo falló en 1996, en medio del tirón alcista de la burbuja nasdaq.

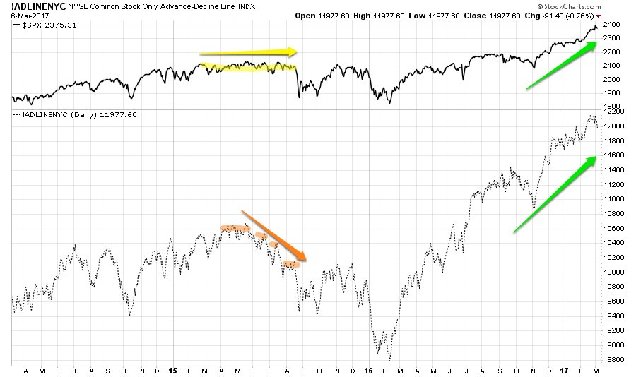

Así que lo dicho: tomamos nota sin tampoco sacar ninguna conclusión clara, y seguiremos la evolución de la amplitud de mercado propiamente dicha, que en mi opinión es más directa y más importante, y como vemos en el siguiente gráfico, por ahora no hay aviso bajista del tipo del que vimos en la segunda mitad del año 2015 (ver mi post de marzo 2015: "Cobertura de cartera con Opciones a coste cero"):

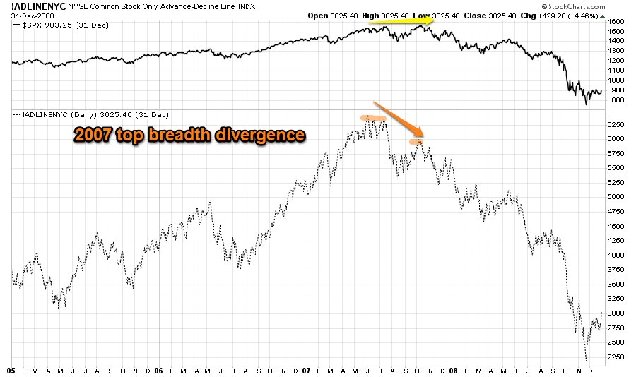

ni tampoco del tipo de señal de techo de mercado que vimos en el año 2007:

Conclusión general.

Son tímidos nubarrones, pero por alguna de estas vías podrían venir los problemas. No confundamos nubarrones con tormenta inminente. Además, antes de elaborar un escenario global, nos falta una parte importante: analizar y valorar los factores positivos, porque en este post solo he hablado de los nubarrones. En un próximo artículo haremos un repaso al escenario actual, pero fijándonos esta vez en lo positivo.

---

El próximo día 23 de mayo empieza una nueva edición de mi Curso de Opciones online. Si te interesa descubrir el apasionante mundo de las opciones y todo

lo que pueden hacer por tí (cuando las sabes utilizar bien), no lo

dudes: apúntate a mi curso. Seguro que te gustará. Consulta aquí el temario y las opiniones de ex-alumnos.

Artículos

donde explico qué son las opciones, por qué me encantan y las utilizo

como herramienta principal de inversión, y qué podéis esperar de mi

curso de opciones:

Aprovecha el potencial de las opciones: te cuento por qué mi curso es diferente y único.

El fabuloso mundo de las opciones: no hay nada igual.

Fecha de caducidad en las opciones: una gran ventaja que no tienen los otros activos.

Venta de PUTs muy OTM: si sale bien, gano poco. Si sale mal, puedo ganar mucho más.

Por qué todo el mundo debería utilizar y tener opciones en cartera.

También puedes repasar el LISTADO COMPLETO de artículos que he publicado sobre opciones.