Voy a explicar en detalle en qué consistiría una cobertura de cartera a coste cero, muy parecida a la que hice el año pasado, aunque eso sí, con un timing diferente: el año pasado la expliqué cuando pensé que había que hacerla. Ahora la explico con fines didácticos, pero no creo que haya prisa por hacerla (en Europa). Es decir, opino que es pronto para "tener miedo", y que un mercado que sube fuerte, no se pone a caer fuerte de la noche a la mañana. Para pasar a la acción (en el mundo de las opciones), es mejor iniciar la estrategia cuando vemos probabilidad de una aceleración bajista. Aunque eso sí, a cambio de mejorar el timing, es posible que nos cuesten más las Puts (opciones de venta), y por tanto la estrategia sea menos redonda. Sea como sea, los números de esta cobertura son francamente buenos.

La idea es cubrirse de una gran catástrofe, que es lo que hacemos cuando pagamos un seguro a todo riesgo con franquicia. Podemos asumir algo de pérdidas, pero bajo ningún concepto queremos asumir la pérdida del coche ó una reparación que cueste un 40% ó más del coche.

Traducido a bolsa, podemos asumir una caída del 10% desde los niveles actuales, pero no más. A cambio de eso, tenemos que sacrificar algo: o bien un parte de los beneficios ya acumulados, ó bien una parte de las ganancias adicionales, si es que se producen.

Vamos a tomar los datos de la sesión de hoy al cierre, de las opciones sobre el DAX.

Calls (opciones de compra):

Ver tabla de vencimiento diciembre 2015 en la web de Eurex

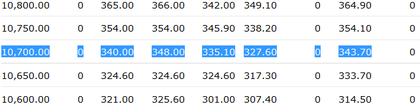

Puts (opciones de venta):

Ver tabla de vencimiento diciembre 2015 en Eurex

El índice DAX ha cerrado hoy en los 11.900 puntos.

Alternativa 1. Comprar directamente Puts.

Vamos a centrarnos en el vencimiento diciembre 2015. Buscamos la PUT 10.700 puntos (es decir, 1.200 puntos por debajo del nivel actual). ¿Cuánto cuesta?

Por 344 puntos la hemos podido comprar hoy. Si mañana el DAX sigue por encima de 11.900 puntos, será incluso más barata. (Nota: son 5€/punto, así que comprar una put nos cuesta 344x5=1720€, y estamos cubiertos para el equivalente a 5x10.700 puntos = 53.500€).

¿Qué coste tienen las Puts que están un 10% OTM? Pues: 344 / 11.900 = 2,90%. Pues ese es nuestro coste de cubrir la cartera durante 9 meses: casi un 3%. Si llevamos un 13% de subida, significa que nos garantizamos un 10% este año. Si la bolsa sigue subiendo, y en diciembre está en un +25%, entonces nuestro beneficio será de un 22%. Es decir, no tenemos techo para nuestro beneficio si la bolsa sigue subiendo.

Por cierto, prefiero usar opciones sobre el DAX, porque este índice incorpora los dividendos que van pagando las empresas, y eso facilita mucho la estimación de lo caras ó baratas que están las opciones. Para el IBEX, tenemos que calcular cuántos dividendos se van a repartir hasta diciembre, porque cada vez que se reparte un dividendo, el valor cae en bolsa en ese mismo importe, y provoca una caída en el Ibex, que por lo tanto debemos tener en cuenta a la hora de elegir el strike (precio de ejercicio) de nuestra PUT, y calcular cuál será la cobertura real.

No es muy grave usar opciones sobre el DAX aunque nuestra cartera tenga poco Dax, porque estamos cubriendo eventos tipo "shock", que normalmente afectan a todos los mercados, en mayor ó menor medida. La cobertura no será perfecta (ninguna lo es), y si nos da miedo quedarnos cortos, siempre podemos cubrir más de lo que tenemos realmente en cartera.

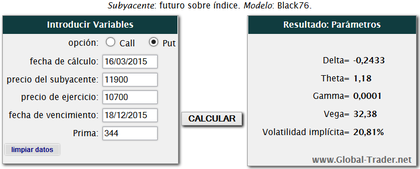

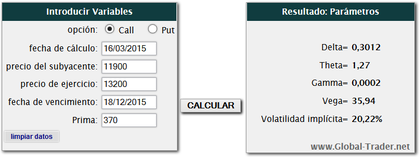

Normalmente, un operador en opciones debe usar una calculadora de opciones (como la que tengo en mi web), y comprender lo que significan sus parámetros. Pero en este caso, no es necesario, porque la estrategia es bien simple: pagamos un 3% de nuestra cartera para estar cubiertos ante caídas de más del 10%. No obstante, pego pantallazo de las "griegas" de esta opción, y lo comento brevemente:

La volatilidad implícita de esta PUT es del 20%. Razonable. Si la bolsa cae con fuerza, la volatilidad implícita subirá, y ganaremos doblemente: por la caída de la bolsa, y por la subida de volatilidad. La Vega es de 32 puntos, lo que significa que por cada punto de subida de la volatilidad implícita, nuestra PUT se revaloriza 32 puntos (según este modelo teórico).

La Theta es de 1,18 puntos, lo que significa que por cada día que pasa, nuestra PUT pierde 1,18 puntos de valor. Es decir, como en toda compra de opciones, el paso del tiempo juega en nuestra contra.

Alternativa 2. Vender Calls OTM y comprar Puts (también OTM).

¿Qué Call tenemos que vender para financiar la compra de PUT 10.700? En la siguiente tabla (sacada de la web de eurex), vemos que con una CALL 13.200 (es decir, 1.300 puntos por encima del nivel actual), financiamos de sobra la PUT 10.700. Tenemos suerte, porque normalmente debería ser menos que los 1.200 puntos OTM de la PUT. Esto es una señal de tranquilidad y calma total del mercado: no hay miedo, y las PUTS están baratas. Mejor para nuestra cobertura.

Por 370 puntos podemos vender la CALL diciembre 13.200 puntos, que son más que los 344 puntos que nos cuesta la PUT. La estrategia tiene por lo tanto un coste nulo, incluso contando las comisiones (que suelen ser bajas).

Lo único e importante que debemos tener en cuenta es que:

- Si el DAX sube por encima de los 13.200 puntos (más de un 10% adicional sobre el nivel actual), nosotros perdemos todo lo que suba por encima de ese nivel. Serán pérdidas a compensar con las ganancias de nuestra cartera.

- Si el DAX cae por debajo de los 10.700 puntos, ganamos todo lo que caiga por debajo de ese nivel. Si tenemos una cartera, esos beneficios compensarán las pérdidas de nuestra cartera. Eso sí, hasta los 10.700 puntos (un -10% desde el nivel actual), lo tenemos que soportar nosotros.

Os invito a que juguéis con las cifras de la web de eurex para ver qué nivel os compensa más: ¿queréis sacrificar más beneficios a cambio de estar cubiertos antes? Un ejemplo: Vendiendo Call 12.600 por 610 puntos, podéis comprar Put 11.650 puntos.

Si os ha sonado raro ó complicado, podéis revisar mis artículos anteriores sobre opciones, donde explico más conceptos:

Las opciones como herramienta de cobertura en mercado alcista (1ª parte)

Opciones 2ª parte: el secreto que los bancos no quieren que sepas, ó porqué el negocio está en la venta de opciones

Opciones 3ª parte: Bases del sistema VOFT para ganar en un mercado lateral-alcista