Al presidente del Banco Central Europeo (BCE), Mario Draghi, se le nota últimamente optimista sobre la economía de la eurozona. El PIB ha crecido de forma continua durante 15 trimestres y la inflación se está acercando al objetivo oficial de “no más del 2%”. ¡Objetivo cumplido! Ahora muchos están anticipando el final de las medidas de política monetaria no convencionales del BCE (conocido como QE por casi todos) y, tal vez después de esto, devolver los tipos de interés sobre 0. La posibilidad de que el BCE lleve a cabo dichos pasos está preocupando a algunos. Lo que realmente les preocupa es el impacto que la retirada del programa de expansión cuantitativa (en adelante QE, por sus siglas en inglés) pudiera tener y cómo afectaría a las acciones del viejo continente. Pero las evidencias existentes sugieren que estos temores son exagerados. La retirada del QE tiene más probabilidades de ser positiva para las acciones europeas que lo contrario.

El QE es comúnmente percibido como un estímulo para la economía, pero en la práctica deprime el crecimiento económico. Cuando el BCE compra bonos de larga duración en grandes cantidades –tan grandes que han tenido problemas para comprar todos los bonos que querían- los precios aumentan. Como la tasa interna de retorno de los bonos es inversa a sus precios, un aumento del precio conlleva menores rentabilidades. Los banqueros centrales piensan que unos tipos a largo plazo más bajos estimulan la economía, ya que reducen el coste de la deuda de las personas y los negocios, haciendo que crezca el crédito en la economía. El problema es que este enfoque ignora el lado de la oferta en todo este proceso. Si se reducen los tipos de interés a largo plazo mientras que los tipos a corto plazo permanecen fijos, el diferencial entre ambos se reduce, es decir, aplana la llamada curva de tipos. Como los beneficios de los bancos dependen de este diferencial -se endeudan a corto y prestan a largo embolsándose la diferencia- hacer que el diferencial se reduzca, hace que se pierda el incentivo para prestar, haciendo más restrictivo el crédito y, por extensión, frenando la actividad económica.

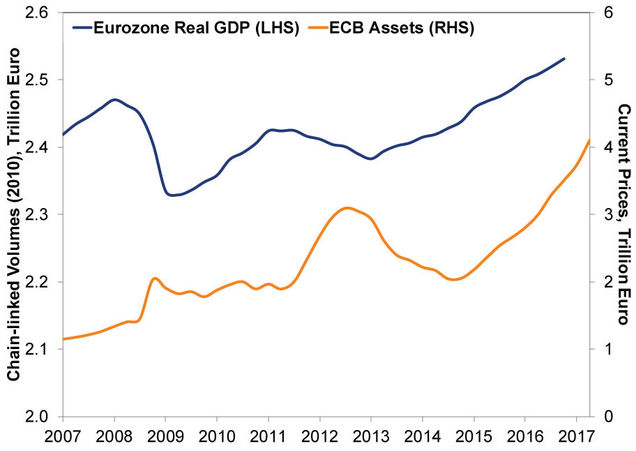

El QE del BCE no ha ayudado a que la economía de la eurozona se expanda. Comenzó a principios de 2015, pero el PIB de la eurozona ya venía creciendo dos años antes de eso. Este mismo indicador sobrepasó su máximo previo del año 2008 solo un trimestre más tarde, por lo que entonces progresó oficialmente de recuperación económica a expansión. Antes de que el BCE anunciara su programa de compra de activos en enero de 2015, la crisis de deuda de la zona euro de 2011-2012 estaba solventada. Las líneas de crédito de emergencia del BCE necesarias en aquel periodo ya no eran necesarias. A medida que los mercados de crédito volvieron a la normalidad, el balance del BCE se redujo.

Gráfico 1: La masiva expansión del balance de BCE no ha logrado mucho

Fuente: Federal Reserve Bank of St. Louis, a fecha 28/04/2017. PIB trimestral de la eurozona estacionalmente ajustado a precios constantes de 2010. Desde el primer trimestre de 2007 al primero de 2017. Activos del BCE de enero de 2007 a abril de 2017.

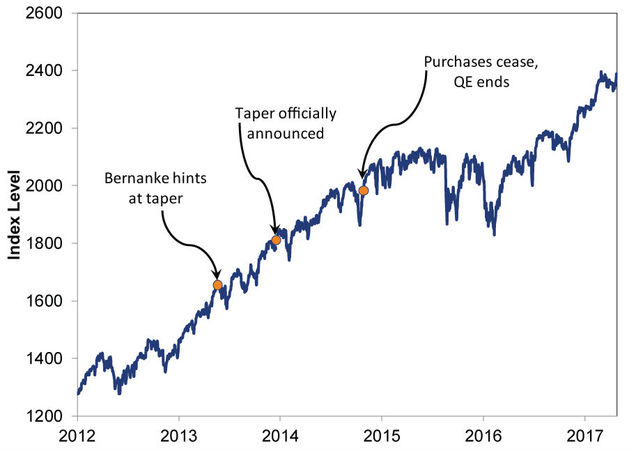

No podemos saber cómo de rápido hubiera crecido la economía de la eurozona si no se hubiese llevado a cabo el QE, pero desde que el BCE anunció una reducción en el programa de compra de activos el pasado diciembre, la curva de tipos de la eurozona se expandió, el crédito repuntó y los índice sectoriales de gestores de compra (PMI) sugieren que el crecimiento se ha acelerado desde entonces. Coincidiendo con ello, las acciones de la eurozona son las acciones que más se aprecian este año entre los países desarrollados. Repuntes de crecimiento similares se vieron en el Reino Unido y en Estados Unidos después de que el Banco de Inglaterra finalizara su QE particular en noviembre de 2012 y la Reserva Federal anunciara la salida gradual del suyo en diciembre de 2013. Las evidencias sugieren, de forma sólida, que los programas de QE han sido contraproducentes y que su final es una noticia positiva para la economía y los mercados.

La actual mejora de la economía de la eurozona refuta la necesidad de una política monetaria acomodaticia y señala que sería mejor una reducción en las compras de activos por parte del BCE hasta eliminar completamente este programa. Si el reciente optimismo de Draghi significa que la salida del QE está próxima, perfecto, pero es imposible predecirlo solo por como se sienta el banquero central de turno. Dicho esto, si el comienzo de la salida del QE se retrasa un tiempo mientras se habla de ella, ¡es igualmente positivo! Los mercados descuentan todas las expectativas que son públicas y ampliamente debatidas. Antes de que la Reserva Federal oficialmente empezara a reducir su QE, las acciones estadounidenses ya se habían apreciado al calor de la noticia (Figura 2). De hecho, ya hemos empezado a ver esto en Europa, donde solo por hablar de la reducción gradual del QE del BCE estamos viendo una tendencia alcista.

Figura 2 Las acciones aman los debates sobre la salida del QE

Fuente: Federal Reserve Bank of St. Louis, con fecha 28/04/2017. S&P 500 desde el 3/1/2012 a 27/04/2017. Presentado en dólares de EE. UU. Las fluctuaciones del tipo de cambio entre el dólar de EE. UU. y el euro, pueden dar como resultado rentabilidades de inversión mayores o menores.

Y sobre la subida de tipos, cuanto más temprano, mejor. Los tipos de interés negativo son un impuesto a los bancos, reduciendo su rentabilidad. Eliminar estos tipos es quitar otro impedimento al flujo de crédito y lo más probable es que incremente la actividad económica todavía más -y por supuesto los beneficios del sector financiero-. Una perspectiva económica más positiva -y un más animado Draghi- trae la esperanza de que el fin de esta política monetaria contraproducente llegue por fin. Esto es alcista para la eurozona. Una economía en crecimiento -e infravalorada- deja mucho espacio para que las acciones europeas se aprecien.

---

Fisher Investments España es la sucursal española de Fisher Investments Europe Limited, compañía propiedad de Fisher Investments. Fisher Investments es una gestora de inversiones privada e independiente. Fisher Investments Europe delega la gestión de carteras a su empresa matriz. Este artículo refleja la opinión del equipo editorial de Fisher Investments. Dicha opinión puede cambiar en cualquier momento. Se proporciona la información sobre los mercados de valores con fines informativos. Este artículo no debe considerarse una recomendación de inversión para que compre o venda valores concretos.