Al hilo de lo que comentaban desde Fisher Investment en su primer artículo en inBestia titulado Los mercados no discriminan entre datos económicos reales y las encuestas, lo cierto es que no solo es un debate equivocado como bien señalan, sino que además, las bases del debate están mal planteadas.

Para que no se pierdan, desde la elección de Trump como presidente, e incluso desde su primer día en el cargo, muchos indicadores macroeconómicos basados generalmente en encuestas se han disparado mientras que otros indicadores macroeconómicos, normalmente referenciados como "más tangibles", no han repuntado tanto. Por tanto hay un debate sobre esta posible divergencia. La siguiente captura de la búsqueda en Google de "soft economic data" muestra que es un tema candente en los principales medios económicos.

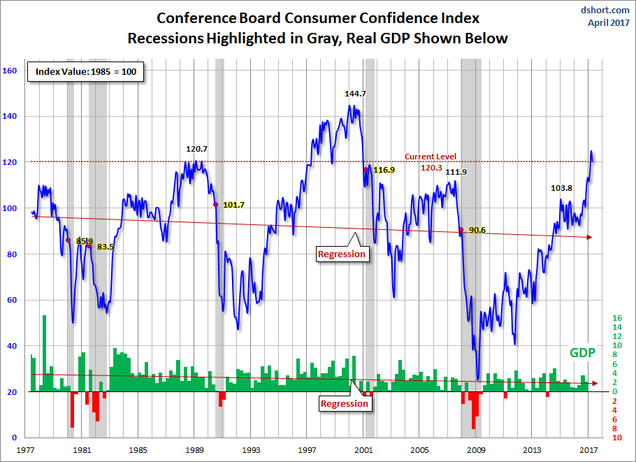

Un ejemplo que podemos ver en el siguiente gráfico, es el índice de confianza del consumidor o Consumer Confidence elaborado por The Conference Board. Este indicador se basa en 5 encuestas, dos que preguntan sobre la situación actual y 3 sobre las expectativas a seis meses (ver metodología).

Si te dicen que este indicador tiene 5 subíndices y que 3 se basan en expectativas, parece legítimo pensar que lo que le pasa a los consumidores norteamericanos, al menos a una buena parte, es que se han animado mucho con la posibilidades de la presidencia Trump, ya sea porque genuinamente piensen que es un As de los negocios o porque crean que un outsider puede ser un fuerte revulsivo en la política norteamericana.

Pero lo cierto es que también podemos ver cómo se están comportando los dos subindicadores de situación presente. Sí, son una encuesta, pero no una encuesta sobre lo que crees, sino sobre lo que está ocurriendo, lo cual no lo diferencia mucho, o en nada, de muchos indicadores macroeconómicos "tangibles" que se basan, por ejemplo, en encuestas a empresas en las que tienen que responder cuánto han producido, cuánto personal han contratado, etcétera. El siguiente gráfico muestra el indicador general (azul) pero también el indicador de expectativas (amarillo) y la de situación real (magenta).

Lo que vemos es que, primero, la tendencia ya era alcista desde hace muchos años y que, además, el repunte actual ya venía acumulándose desde antes de la victoria de Donald Trump. Y, lo segundo, es que el índice de situación presente no ha mostrado un repunte especial, sino que ha seguido avanzando en favor de la tendencia previa.

Este indicador no es intangible, sobre supuestas expectativas desancladas de la realidad, sino que es un buen indicador macroeconómico y ha repuntado. Con Trump o sin Trump las situación presente es la situación presente.

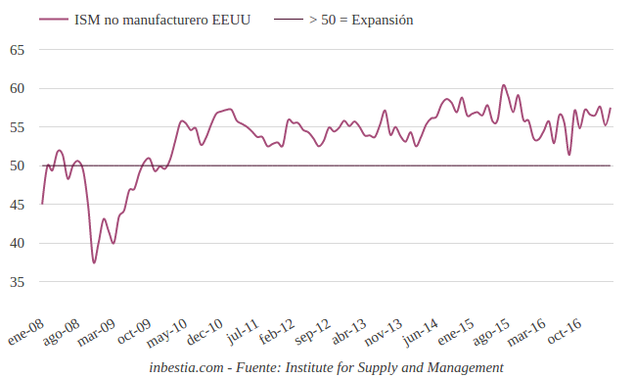

Otro ejemplo de indicador son los PMI, esos indicadores que nos hablan de si el sector industrial (PMI manufacturing) o el servicios (PMI services) están avanzando. En realidad son indicadores de difusión y no reflejan la magnitud de la evolución de esos sectores, pero sí la amplitud. Esto lo expliqué hace años en el artículo El espejismo de los analistas.

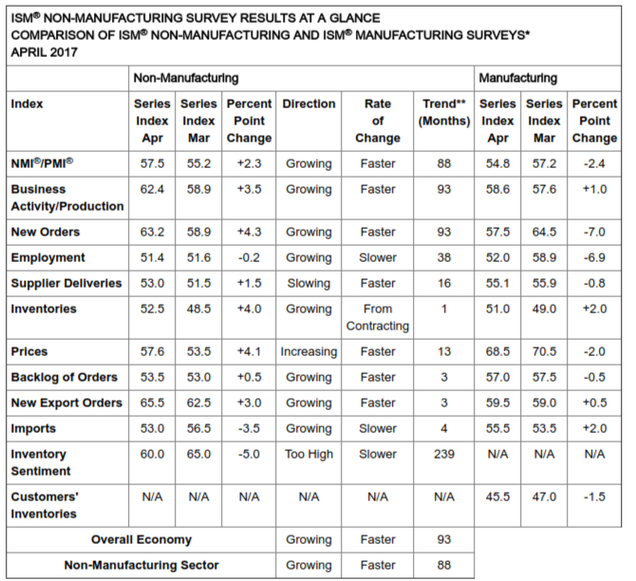

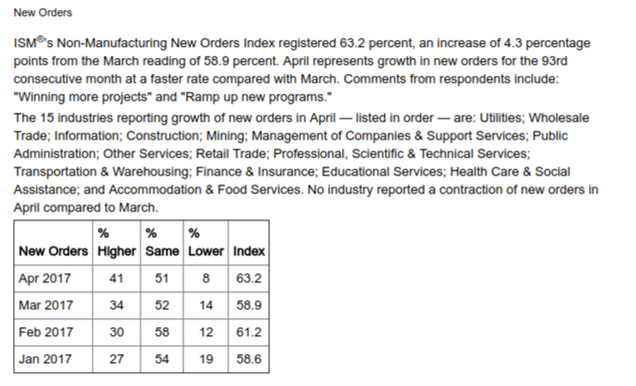

En este debate entre "soft data" y "hard data", o encuestas e indicadores económicos "reales", se tilda a los PMIs de meras encuestas que están mostrando una realidad "muy exagerada" que no ofrecen los segundos. Pero esto no es cierto, los PMIs son encuestas donde hay preguntas sobre la situación actual y preguntas sobre las expectativas. Ayer conocimos que el PMI Servicios (o "no manufacturero") registró en abril 57,5 puntos en EEUU, un dato fuerte por encima de la expectativa media y que refleja que el sector está en un sólido crecimiento.

Si vamos a la página del instituto ISM, podemos ver el indicador desglosado por sus componentes, la gran mayoría son sobre la situación actual. Así donde se lee "new orders" o nuevas órdenes, se refiere a los nuevos pedidos que han entrado, no a los que se espera que entren. Este subindicador ha crecido 4,3 puntos hasta un sólido 63,2, muy por encima del nivel clave del 50%.

De hecho, si vamos al detalle, vemos que en abril el 41% de las empresas señalaban de que los pedidos han aumentado, el 51% que se mantienen y solo el 8% que bajan. Es decir, la economía se está acelerando y no es una encuesta, es lo que está ocurriendo en una gran cantidad de negocios.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.