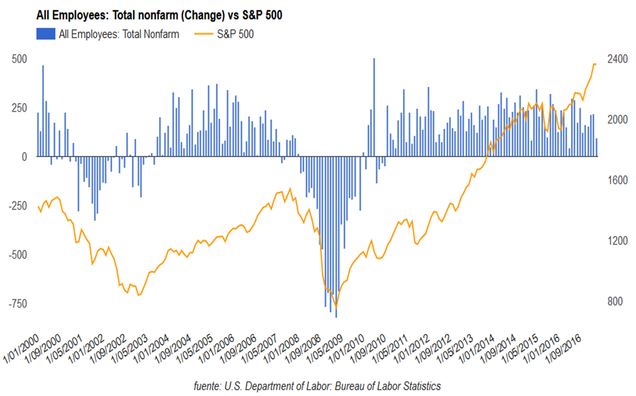

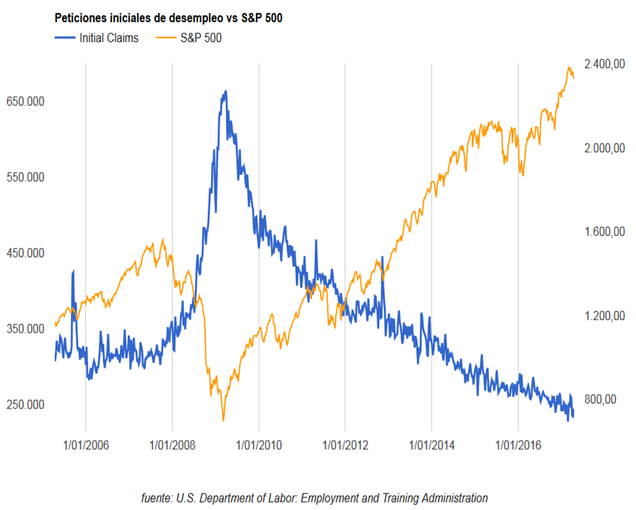

A principios de este mes se conocieron los datos de creación de empleo privado en Estados Unidos, probablemente el dato macroeconómico de mayor importancia. Durante el citado mes se crearon solamente 98.000 nuevos puestos de trabajo frente a los 219.000 del mes anterior, cifra muy alejada de las previsiones de los analistas que estimaban una creación de alrededor de 175.000 puestos de trabajo.

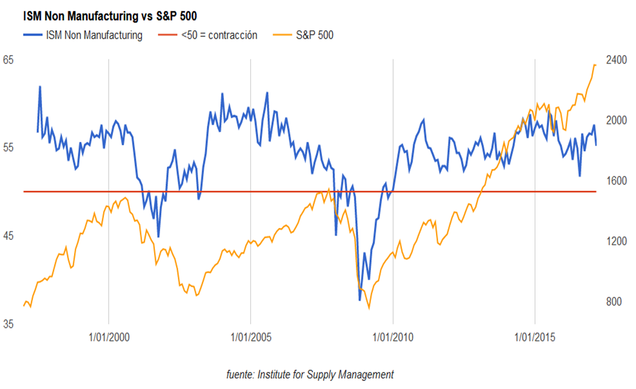

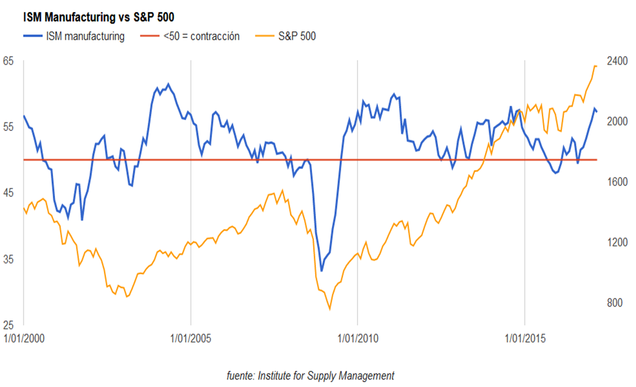

¿Es este dato la antesala de una nueva recesión en Estados Unidos?. La respuesta es NO. A día de hoy, el grueso de los datos macroeconómicos en Estados Unidos siguen siendo buenos, y un sólo dato "malo" no es condición suficiente como para hablar de recesión inmediata. Necesitaríamos, entre otras cosas, que los datos de empleo de los próximos meses fueran malos, una agresiva subida de tipos de interés o un deterioro global de los principales datos macro (ISM Manufacturing, ISM Services, peticiones iniciales de desempleo, indicadores económicos adelantados, etc.). Como vemos a continuación, los principales datos macroeconómicos siguen mostrando una expansión económica razonablemente sólida.

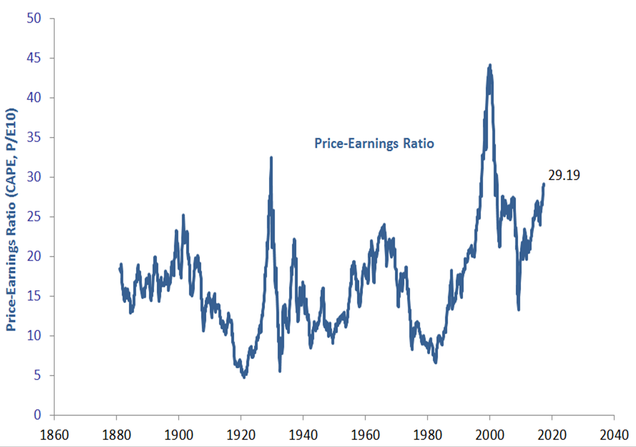

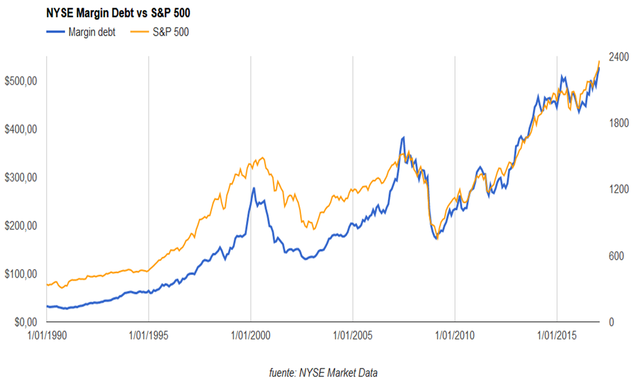

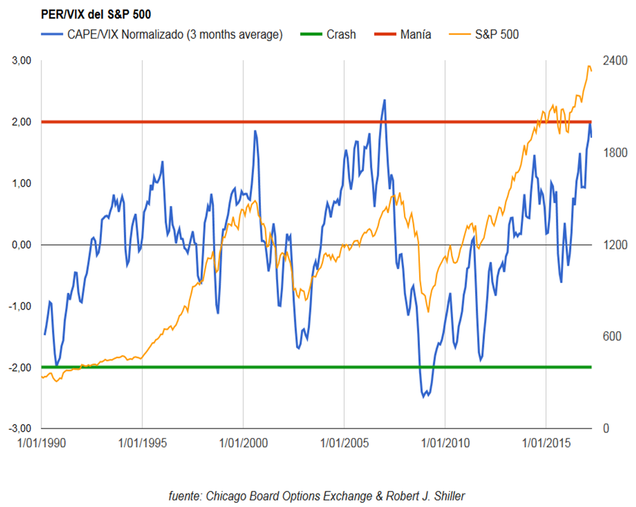

El ciclo económico sigue siendo fuertemente expansivo y esta expansión se erige como una de las más largas de la historia económica de Estados Unidos, pero es cierto que hay aspectos que no nos gustan, tales como la elevada valoración bursátil, el apalancamiento para la compra de acciones en máximos históricos (medido a través del índice NYSE Margin Debt) o unos niveles de complacencia muy pocas veces vistos (elaborado tomando en cuenta la volatilidad y la valoración bursátil), tal y como vemos en los gráficos siguientes.

Pero a pesar de que ciertos aspectos como una elevada valoración bursátil o un sentimiento inversor en niveles de alta complacencia son condiciones necesarias para que se produzca una fuerte caída en los mercados financieros, NO son suficientes para ello. Es decir, necesitamos un deterioro macroeconómico lo suficientemente fuerte para que se desencadene una recesión. Por lo tanto, hasta que se produzca dicho deterioro, pensamos que las caídas bursátiles que se produzcan no serán más que simples correcciones dentro de la tendencia alcista iniciada en marzo de 2009.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Muy buen análisis de la situación: bolsa americana cara, aunque ninguna variable macro anticipa una próxima recesión.

Yo pienso que la próxima crisis bursátil no estará provocada por un deterioro de los datos macro, sino que se producirá primero un hundimiento de las bolsas, y como consecuencia de ese hundimiento, se frenará la economía (vía disminución del crédito y la inversión primero, y del consumo después).

Pienso que el hundimiento bursátil (igual que en 2000 y 2008) vendrá por el descubrimiento repentino de que hay algo en el mercado cotizando muy por encima de su valor real. Primero comenzarán a caer las bolsas (con la mayoría de analistas diciendo que las caídas no están justificadas) y luego las noticias comenzarán a mostrar la espeluznante realidad de la burbuja de la que nadie se había percatado.

¿Qué está cotizando actualmente muy por encima de su valor real? ¿Dónde se está gestando la burbuja que provocará la siguiente gran caída de los mercados? Esa es, sin duda, la pregunta del millón. Pero la respuesta no es fácil, porque las burbujas son invisibles, y casi nadie es capaz de anticipar con acierto su estallido.

Tal vez la economía colaborativa y las rápidas innovaciones tecnológicas están a punto de acabar con el negocio de buena parte de las grandes empresas cotizadas, y en realidad el S&P 500 no vale ni una cuarta parte del precio al que cotiza.

Tal vez el sector bancario no va a ser nunca más capaz de generar beneficios, porque las fintech vas a acabar con su negocio y/o los impagos de créditos en el futuro van a provocar pérdidas muy superiores al beneficio obtenido con el margen de intermediación.

Tal vez las grandes tecnológicas en realidad no valen nada, porque en este momento los grandes emprendedores del futuro desarrollan en su garaje las empresas que acabarán en poco tiempo con las Google, Facebook, Apple,... actuales.

Hay muchas posibilidades, pero hace una falta una buena bola de cristal para acertar con la que provocará el hundimiento.

Y mucho más difícil es acertar el momento en el que va a producirse. Aunque supiéramos con certeza la que va a ser, puede estallar mañana o seguir hinchándose diez años más...

En respuesta a Juan Hidalgo

Es una posibilidad. Adivinar cuál será el detonante de la próxima crisis es, como su propio nombre indica, una tarea de adivinos.

Hay muchas burbujas en los mercados (RV, renta fija sobre todo, start ups cotizando a precios desorbitados, bancos centrales distorsionando y manipulando los mercados como nunca antes lo han hecho?.

En todo caso, es importante analizar los datos macro como hacemos al tiempo que se analizan los precios / cotizaciones por si estos últimos nos pueden dar unas pistas. En mi sistema de inversión, con gráficos mensuales + macd + curva de coppock y medias mensuales 10 y 12 s, todo está alcista y no hay señales de venta.

Y como bien dices en los últimos párrafos, estas distorsiones pueden tardar años en materializarse (reversión a la media), aunque no tengo casi ninguna duda de que se materializarán tarde o temprano (luego depende de la capacidad de aguante de cada inversor).

Saludos!

En respuesta a Charly Bell

Hola Carlos.

Buena pregunta. Es más, mucha gente está hablando últimamente de este aspecto. En mi opinión hay que darle importancia a ambos datos (encuestas vs datos reales), pero en mi caso particular le daría un mayor peso a los datos reales.

En este sentido, los datos que manejo para analizar el ciclo son una mezcla de ambos (empleo, ISMs, indicadores adelantados, producción industrial, ventas minoristas, etc.) NO señalan una recesión inminente, más bien una reaceleración en el ciclo.

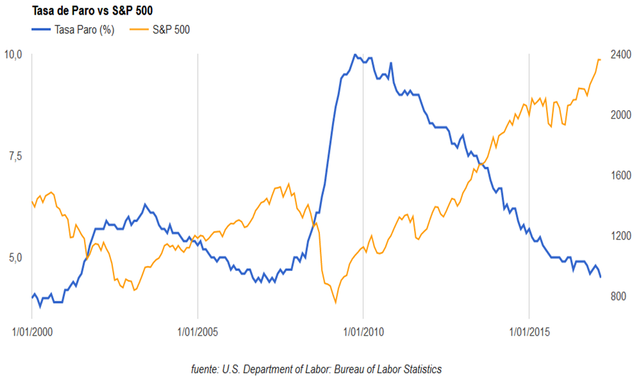

Como digo en el artículo, no me gusta nada la valoración actual de la bolsa USA, o el nivel de complacencia que existe, pero estos aspectos no van a desencadenar una recesión. Tendrán que ser otros aspectos los que lo hagan (política monetaria menos expansiva, aumento de la tasa de paro, etc).

Dicho esto, si los datos de empleo, los ISMs (especialmente los del sector servicios que suponen un 80-85% del PIB) se empiezan a deteriorar gravemente, cambiaríamos nuestra visión sobre el ciclo económico, pero a día de hoy hay que seguir hablando de expansión económica.

Jorge, excelente articulo.

Cual crees tu que será el impacto de las decisiones del alza de la tasa de la FED en la económica de USA y su impacto en los mercados?..´

Saludos desde Lima, Perú

En respuesta a David Leon Martinez

Hola David.

Gracias por tus palabras. Me alegro que te haya gustado el artículo y te haya aportado información de valor para tus inversiones.

Con respecto a la FED y las subidas de tipos de interés, históricamente las primeras subidas han tenido efectos positivos sobre las acciones. Únicamente cuando éstas han sido demasiado fuertes o rápidas o se producen tras varias subidas anteriores han resultado perjudiciales para las bolsas. Si se produce esto último la pendiente de la curva de tipos tendería a aplanarse o invertirse, señal de altísima fiabilidad para detectar recesiones y generalmente fuertes mercados bajistas.

En este link puedes ver la situación de la curva de tipos en USA actualmente >

https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/Historic-Yield-Data-Visualization.aspx

Así pues, a corto plazo no creo que tenga excesiva repercusión. Tampoco debemos olvidar la relación entre la rentabilidad implicita del S&P 500 (actualmente en 3,43%) y la rentabilidad del bono a 10 años (actualmente en 2,24%). Si esto se invierte, es decir, el bono 10 year renta más que las acciones, seguramente veríamos flujo de fondos hacia los bonos y, probablemente, caídas o movimientos laterales en los mercados.

Buenas Jorge,

Te aconsejo un análisis basado en el nivel de desempleo y valoración bursátil. Verás que llegamos a un punto en el cual, que se contrate a más gente no es positivo sino todo lo contrario. A nivel particular, me gusta ver las condiciones de trabajo y combinarlo con el nivel de desempleo, si lo haces, veras que cuando las condiciones cruzan la cota 0 a la baja con un desempleo muy bajo, el mercado bursátil generalmente ha experimentado un proceso de caídas posterior. En referencia a la tasa de desempleo y valoración bursátil te dejo una tabla que lo resume todo, donde podrás apreciar que históricamente las rentabilidades a años vista han sido negativas, o insignificantes.

Un saludo!

En respuesta a Juan García

Buenas Javier.

Lo que está claro es que a día de hoy a "pleno empleo" en USA, lo que dificulta que su tasa de paro siga bajando. Esto es algo que los mercados tienen descontando, en mi opinión.

Dado que la economía sigue siendo cíclica, lo normal es que tras la situación actual venga un ciclo de subida del paro, deterioro económico y recesión. La cuestión es saber cuándo llegará. A corto plazo no lo veo.

La tabla que muestras es muy ilustrativa. A estos niveles de paro y valoraciones las rentabilidades futuras van a ser nulas o incluso negativas. Queda claro que la ecuación rentabilidad / riesgo no compensa.

Saludos!!

Con

Estoy de acuerdo contigo en que a corto plazo no se ve nada negativo, pero esa es característica común en todas las situaciones previas a crisis bursátiles, si las crisis se vieran venir de forma clara no habría ninguna. Te adjunto otra imagen para que aún más claro la inviabilidad de la continuidad alcista de cara a años vista.

Un saludo!

En respuesta a Juan García

Si, eso es cierto. La característica común previa a las crisis es que todo está en calma y va como la seda. No se las ve venir, sino sería muy fácil hacerse rico.

La imagen que muestras es una de los motivos por los que hacer cartera a estos niveles no tiene mucho sentido. Cuando veamos una reversión a la media tanto en valoraciones como en sentimiento, que se producirá como norma general en mitad de una crisis, será el momento de comprar.

Saludos!

Hola, entiendo por el artículo y los comentarios anexos, que si estás invertido en EEUU te mantendrías, pero en ningún caso entrarías ahora. Mejor esperar una corrección en la que las valoraciones vuelvan a la media. Es correcta mi interpretación?

Gracias