En mi webinar de ayer en iBroker.es estuve mostrando cómo considero que se puede jugar un escenario alcista con el riesgo controlado, es decir, teniendo un amplio margen de error. Un webinar que por cierto está disponible en este enlace, por si no pudisteis asistir o queréis repasarlo. En este post quiero retomar y destacar algunas ideas clave que me parecen muy importantes a la hora de generar un ingreso con el riesgo controlado.

El punto de partida es que queremos tener el factor tiempo a favor, y por tanto vamos a buscar siempre vender opciones. A partir de aquí, lo normal en blogs, foros y libros, es que encontréis la idea de vender opciones que tengan una Theta alta, es decir, opciones cuya prima pierda valor rápidamente por el paso del tiempo. Esas opciones son las que vencen muy rápido, como máximo dentro de tres meses, aunque cuanto más cerca estemos del vencimiento, mayor es la theta.

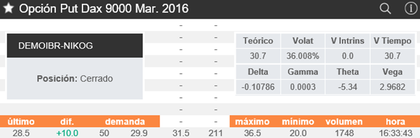

Por eso, la mayoría de la gente querrá vender por ejemplo una PUT DAX 9000 de vencimiento marzo, porque ahí la theta es muy alta: -5,34 puntos. Pero no tienen en cuenta un detalle clave: para tener esa theta, van a vender una opción que tiene un doble inconveniente:

1- tiene un precio bajo. En este ejemplo, ingresamos solo 30 puntos.

2- el strike (precio de ejercicio) está relativamente cerca. En este ejemplo, unos 700 puntos por debajo del precio actual del dax, en torno a los 9.700 puntos.

Esa obsesión por maximizar un parámetro matemático es fruto de nuestra visión científica (mal entendida), en vez de tener una visión más conceptual o de sentido común.

Como consecuencia, ocurre esto: ingresamos 30 puntos, y asumimos el riesgo de perder mucho más, en un horizonte temporal de corto plazo, donde la incertidumbre y aleatoriedad es mayor. Nuestra theta es alta, sí, pero nuestra Delta en términos relativos a la prima ingresada, es altísima.

Este es el punto clave: la Delta, por pequeña que sea, mata a nuestra Theta. Porque en este ejemplo de la PUT 9000, hemos ingresado 30 puntos, y tenemos una Delta de -0,10 puntos, lo que significa que si el DAX cae 200 puntos, perderemos 20 de los 30 puntos ingresados. Dicho de otra manera, ingresar solo 30 puntos nos deja casi sin margen de error: esa es la clave. La theta muy alta es un engaña-bobos: lo que nos debe importar es cuánto ingresamos en la venta de esa opción.

Observen el siguiente gráfico: nos muestra lo descrito anteriormente, con un beneficio máximo de 30 puntos siempre que el DAX se mantenga durante los siguientes 10 días por encima de los 9.000 puntos, y una pérdida que tiene Delta = 1 por debajo de los 9000, es decir, perderíamos 300 puntos si el DAX cierra en los 8.700 puntos por ejemplo. Por supuesto que es un evento poco probable, pero no tanto como lo dice la teoría matemática que está detrás de la valoración de opciones. Basta mirar un mes atrás en el gráfico: en el rectángulo amarillo vemos una caída similar que se produjo hace nada.

¿Cómo vender tiempo con menos riesgo?

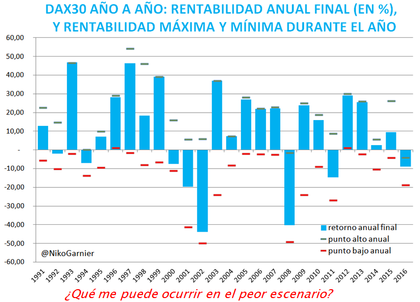

La clave de mi enfoque es, como siempre, irnos al largo plazo. Ahí es donde se reduce la incertidumbre, lo que para muchos resultará paradójico. A largo plazo, las bolsas tienden a subir, porque reflejan la expansión y el progreso técnico natural de la humanidad. Es un argumento debatible, pero tiene su base de verdad. Además, más allá del debate filosófico, tenemos datos históricos que podemos consultar. Vean por ejemplo lo que ha hecho el DAX durante las últimas décadas:

Quédense con una cifra: -40%.

Esa parece ser una barrera bastante razonable para estimar cuánto puede caer la bolsa en un año dado. Si pensamos a un plazo de un año, nos damos margen para el ruido y la volatilidad de la bolsa en fases intermedias de entre 2-3 semanas y hasta 3-4 meses, donde el sentimiento y las emociones influyen mucho.

En el gráfico anterior podemos ver que en los años 2002 y 2008 el DAX llegó a caer incluso cerca de un 50%, para terminar después un poco mejor, aunque en torno a ese -40%. Son años de crisis muy gordas: primero el pinchazo del nasdaq (burbuja internet), y segundo el pinchazo de la burbuja subprime y la crisis financiera que provocó. Se pueden considerar buenas referencias del riesgo máximo asumible cuando pensamos en invertir en un índice diversificado como el DAX.

Fijaros también en que después de esos años tan negativos, se producen rebotes de al menos un 20% en el año siguiente, ofreciendo una buena ventana de trading.

Si utilizamos este horizonte temporal de un año, podemos entonces buscar una PUT para vender tiempo, y también para mantener un sesgo lateral-alcista en la bolsa. Este punto se puede desarrollar y complicar mucho, pero en este post me limitaré a exponer la idea básica de vender PUTs muy OTM.

En la tabla anterior podemos ver la cotización de una PUT DAX 9.000 de vencimiento diciembre, es decir, de mismo strike que la del ejemplo inicial, pero en vez de vencer en marzo, vence en diciembre, a final de año. La diferencia es brutal: en vez de ingresar 30 puntos, ingresamos 547 puntos, y la Theta es de -1,41 puntos.

En la práctica, lo que hago es bajar mucho el strike, por ejemplo, irme a los 8.000 puntos en vez de los 9.000, dándome así al menos 2000 puntos de margen de caída en caso de giro a la baja, e ingresar por esa venta unos 300 puntos, en vez de 547.

A principios de febrero realicé esta misma operación en un momento técnico clave, que podemos ver en el siguiente gráfico:

Ahí es donde me di ese margen de caída de hasta un 38% en el año, realizando un ingreso de cerca de 300 puntos. Vendiendo una PUT de vencimiento alejado (dentro de 11 meses), conseguí ingresar más, y a la vez tener un amplio margen de error (o margen de seguridad si lo prefieren). A partir de aquí, le dejo mil posibilidades al mercado, con una amplia zona de seguridad:

La gran paradoja de esta operación, y razón por la que me parece tan atractiva, es que si acierto con mi escenario lateral-alcista, ganaré poco (un 3-4%), pero si no acierto, puedo ganar mucho más. ¿Por qué? Pues porque al vender una PUT 7000, mi decisión es que estoy dispuesto a comprar DAX a ese precio, si cae por debajo. Y como hemos visto anteriormente, espero "pillar" al menos un rebote del 20% en 2017 si se produce una caída del -45% en 2016, por lo que ganaría más comprando a 7.000 y vendiendo a 7.700 puntos (en el año 2017), que no haciéndolo.

Mientras tanto, si los mercados suben, están laterales (con o sin volatilidad), o caen un poco (e incluso bastante...), me limito a ingresar esos 300 puntos, que representan un 4,5% de rentabilidad sobre esos 7.000 puntos (que serían mi precio de compra).

Todo esto significa que al irme a un vencimiento alejado (diciembre) en vez de muy cercano (marzo), a pesar de tener una theta inferior, he podido elegir una PUT con un strike muy OTM (es decir, un precio de ejercicio muy por debajo del nivel actual), ingresando por ello una cantidad en mi opinión muy interesante, y dotándome así de un margen de error importante (que es lo que reduce mi riesgo de perder con esta operación).

Termino abriendo una ventana a más sofisticación, para los que piensen que si soy alcista, aspiro a ganar poco en caso de subida del mercado: este ingreso de 300 puntos se puede quedar en la cuenta...o invertirse en comprar una Call, que sería realmente el momento en el que seas alcista, es decir, necesites que el mercado suba para ganar dinero. Al vender una PUT, no eres realmente alcista, porque si el mercado se mantiene o baja poco, también ganas. Es por tanto una estrategia más lateral, que como dije al principio, persigue ganar dinero por el paso del tiempo, pero de una forma más sutil y menos "bruta" que vendiendo opciones con Theta elevada.

La compra de una Call es el complemento "natural" de esta estrategia de venta de PUT OTM, un complemento que aporta más Delta, y un mayor componente especulativo, más direccional. Como siempre, las combinaciones en el mundo de las opciones son múltiples. Eso es lo que las hace tan interesantes como herramienta de inversión.