Dice Juan Ignacio Crespo que el entorno parece anunciar un crash como el de 1987. El habla de las bolsas, pero en su escenario tiene en cuenta el resto de mercados, que interactúan entre sí, y en concreto el dólar es

quizá el activo financiero que más interés y especulación atrae. Para

J.I. Crespo al dólar le toca caer en 2017 (y por lo tanto al euro subir)

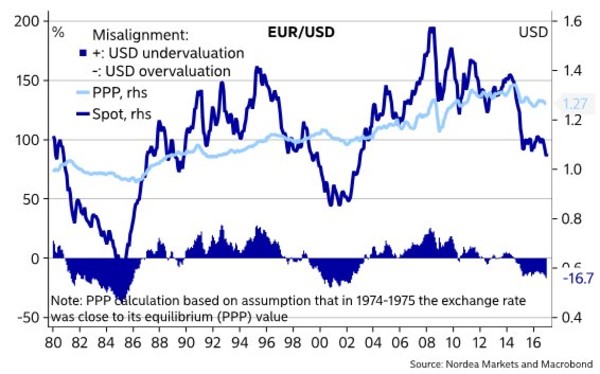

y eso coincide con la gran infravaloración del euro que

calculan en Nordea usando la paridad del poder adquisitivo (PPP en

inglés), según la cual la cotización del euro-dólar debería rondar el

nivel de 1,27 (ahora está en torno a 1,07).

Os dejo un enlace a la web de la OCDE con una completa herramienta que muestra las PPPs de diversas monedas y años en todo el mundo (muy interesante). Ahí se puede ver que en 2016 un dolar debería costar 0,748 euros según la equivalencia de precios de esa cesta de bienes y servicios (lo cual equivale a 1,336€/$, que es como se suele representar el tipo de cambio euro/dólar). Es superior a la estimación de Nordea (desconozco cómo lo estiman ellos), pero nos da una idea de por dónde debería andar el euro-dólar, cerca del nivel 1,30.

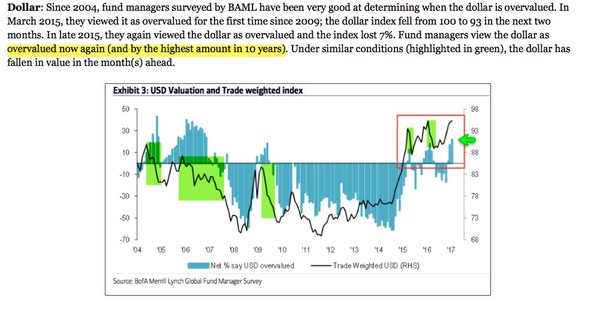

En general parece que hay consenso en cuanto a la sobrevaloración del dólar (no sólo por Trump), como indica la encuesta que realiza BAML, y eso históricamente ha precedido a caídas del dólar (es decir, no hay interpretación contrarian):

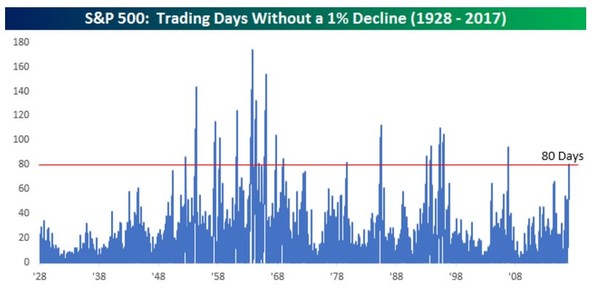

El VIX ha estado últimamente en niveles extremadamente bajos, como ha comentado Hugo Ferrer en este post, y también se puede observar la calma total que reina en el mercado a través del número de sesiones consecutivas sin una caída superior al 1% en el índice SP500, de la que también habló Hugo hace un par de días.

¿Es ésta la calma que precede a la tormenta? De esto vamos a hablar en este post.

Nota: la tormenta puede llegar en febrero...o en octubre. Hablamos de indicadores de medio y largo plazo, cuyo timing es muy aproximado y puede bailar meses, incluso años. Al final del post hablamos de análisis técnico, que es la herramienta principal para el timing.

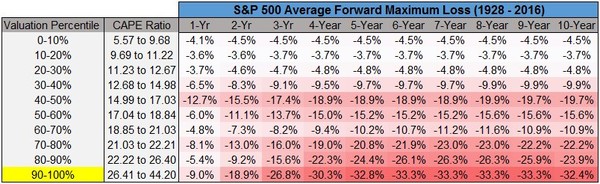

En el campo de la VALORACIÓN (bolsas caras o baratas), aunque sabemos que el PER (o el CAPE) es horrible como indicador de Timing, el hecho es que los niveles actuales de valoración del SP500 son para estar alerta (al margen de los debates sobre la utilidad de este indicador, la forma de utilizarlo, o los cambios de metodología contable que están afectando a su cálculo en los últimos años):

Por poner números, la tabla que vemos a continuación nos dice cuál es el Drawdown (caída) que podemos esperar de media al cabo de 1, 2, 3... y hasta 10 años, cuando el CAPE (o PER de Shiller) está muy caro, por encima del percentil 90. Está claro que cuanto más caro está el mercado (hablamos del SP500), más riesgo hay de sufrir caídas fuertes en los años siguientes. A destacar que incluso para la última fila (entre 90 y 100%) hay que esperar al menos tres años para una caída del 20% o más.

Si consideramos que el CAPE ya lleva tres años por encima del nivel 26 (aprox), resulta que en cualquier momento se puede empezar a realizar ese drawdown...aunque hasta los 10 años hay margen. Ese es el problema del timing, pero que sea aproximado no significa que haya que ignorarlo: es una pieza más del complejo puzzle que supone construir un escenario de inversión.

En el terreno del SENTIMIENTO hay que destacar especialmente el último dato de la encuesta semanal que realiza Investors Intelligence, que nos muestra un 62,7% de alcistas, la mayor lectura desde diciembre de 2004 ni más ni menos:

Recuerden que como otros muchos indicadores de sentimiento, estamos ante un indicador "contrarian" y que por lo tanto una lectura extrema de sentimiento alcista es un factor de riesgo para las bolsas.

Otra forma de ver este dato es el llamado "Correction Camp" que viene a ser el resto, es decir, los que no son ni alcistas ni bajistas, y que por lo tanto son aquellos que siendo alcistas, esperan una corrección a corto plazo (semanas). Resulta que después del rally Trump, hay pocos analistas / asesores esperando que el SP500 corrija...

Pero el dato más importante de esta encuesta es el spread (diferencia) entre alcistas y bajistas, que nos ofrece una lectura todavía más extrema: 46 puntos de diferencia entre el porcentaje de alcistas y el porcentaje de bajistas, un dato que no se veía desde los años... ¡1985-1987! Es decir, justo el período previo al crack del 87 al que se refiere J. I. Crespo... ¿Casualidad?

Esta encuesta de Investors se realiza a asesores, es decir, no son gestores sino "analistas", que no invierten de verdad. En cambio el siguiente gráfico que muestro sí refleja dinero de verdad, porque muestra el ratio PUT/CALL, es decir el número de opciones de venta (PUT, que normalmente se compran) comparado con el número de opciones de compra (CALL). Este ratio (línea blanca), alisado con una media de las 50 últimas sesiones, ha caído a zona de mínimos, reflejando que "casi nadie se está cubriendo" del riesgo de caída.

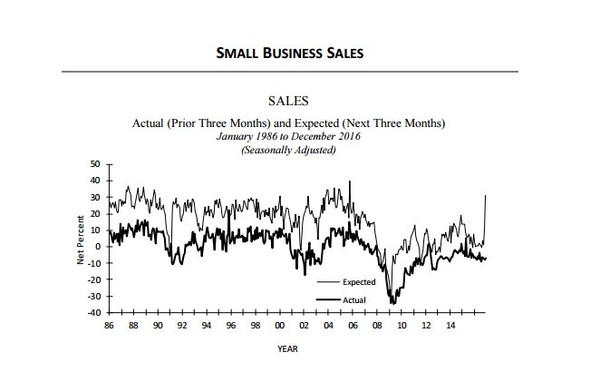

No sólo en los mercados hemos visto un salto vertical en la confianza. En el mundo de la economía real también se ha notado el efecto Trump. Un ejemplo: las ventas esperadas de los pequeños comerciantes han dado un salto vertical...pero por ahora solo son expectativas (la línea gruesa representa las ventas actuales, y esa no se ha movido).

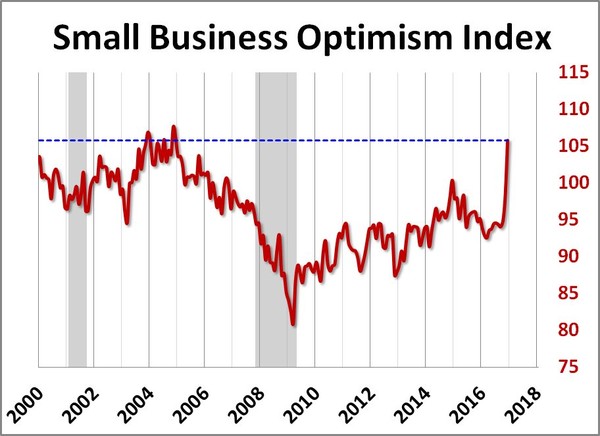

Otra forma de verlo es con el índice de optimismo de los pequeños empresarios, igualmente disparado con el efecto Trump. Evidentemente estamos ante un subidón de emociones, un enorme salto de optimismo...que tiene muchas posibilidades de no ser tan fuerte en la vida real (lo veremos en los próximos meses/trimestres):

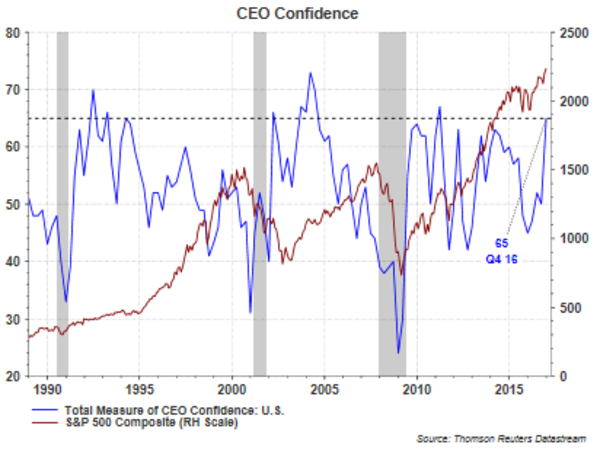

A mayor nivel, la confianza de los CEOs también ha subido en vertical (aunque sin superar máximos históricos anteriores):

Y por último la confianza del consumidor, cuyo sub-indicador de expectativas a 6 meses (línea azul clarita) también refleja ese salto de confianza ciega:

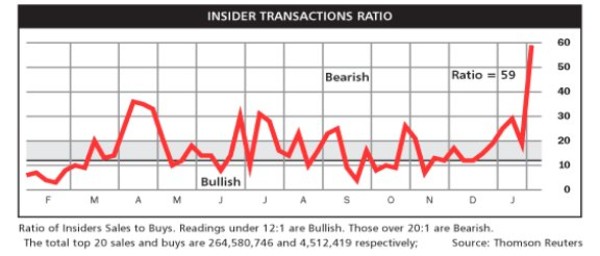

Y mientras ese es el sentimiento de inversores, analistas, consumidores y empresarios, ¿qué están haciendo los de dentro, los llamados "insiders"? Pues según este gráfico, que muestra el ratio de ventas sobre compras, están aprovechando el momento de optimismo para vender acciones de sus empresas... ¿sorprendente verdad? Habria que entrar al detalle de este gráfico para ver si no se debe a alguna operación importante que distorsiona el dato general, así que por si acaso hay que tomarlo con precaución (como ocurre en general con cualquier indicador aislado, dicho sea de paso).

¿Quizá los insiders no se creen el repunte en los beneficios corporativos de las empresas del SP500 que vemos en el siguiente gráfico? Podría ser una posibilidad, porque ese repunte se explica por el repunte del sector oil & gas, que fue el que previamente hundió los beneficios corporativos e hizo pensar a muchos que se acercaba una recesión (principios de 2016):

En mi opinión es posible que este repunte de los beneficios sea un mero rebote técnico, pero podría ser suficiente para sostener al mercado durante 2-3 trimestres (más que de sobra), y después ya veremos si da para más...o no. Por ahora lo más relevante es que tras 5 trimestres consecutivos de caída en los beneficios corporativos, por fin el 4T de 2016 ha mostrado un crecimiento positivo. Eso sí, esto nos sirve de poco para el timing...

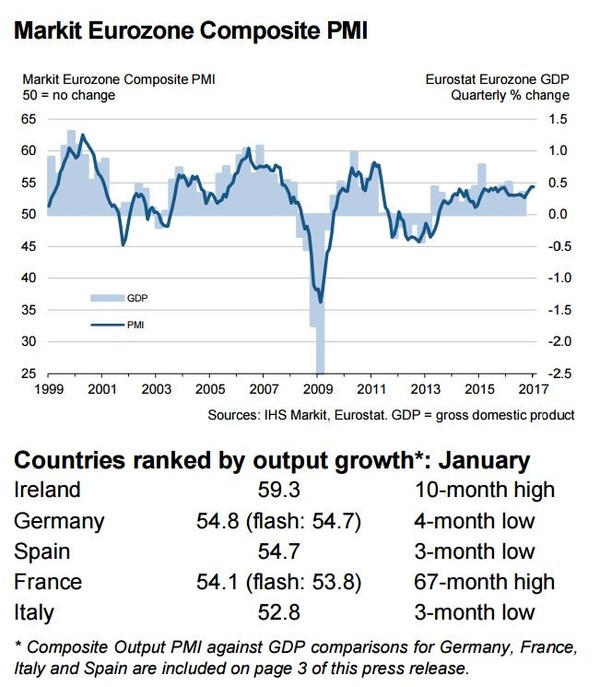

En cuanto a Europa, los beneficios corporativos llevan 4 años decepcionando a los inversores al no cumplir las expectativas que había en cada comienzo de año. ¿Será 2017 un punto de inflexión? Podría serlo... y desde luego es una de las narrativas más relevantes en este comienzo de año. Tanto la Macro como la Micro europea están en su momento, y esto apoya el escenario alcista en europa, que por ahora es el principal a pesar de todos los "peros" que comento en este post.

¿Fin del rally Trump y vuelta al risk off?

La semana empezó con un buen susto el lunes, que no se disipó hasta el miércoles:

- los tipos de interés de los bonos a 10 años de EEUU y Alemania caían mientras que los de los bonos de España, Italia y Francia, se disparaban.

- El yen y el franco suizo estaban subiendo (divisas refugio).

- Las bolsas USA estaban fuertes, mientras que las europeas (sobre todo el sur de Europa) mostraban una clara debilidad. Lo único que no encajaba era la debilidad del DAX...

- Los sectores cíclicos como la banca y el automóvil, así como los Value, volvían a caer... (ver mi post sobre el terremoto Trump y el nuevo paradigma).

En resumen, parecía que la aversión al riesgo volvía con fuerza, lo cual habría supuesto el final del rally Trump y una vuelta a la dinámica de bolsas europeas débiles.

Afortunadamente duró muy poco, y el miércoles todo volvió "a su sitio". Vean el tipo de interés del bono español a 10 años por ejemplo, que tras superar el 1,70% con fuerza el lunes, se volvió a meter por debajo entre el miércoles y el jueves.

Hoy viernes volvemos a rebotar... así que habrá que seguir pendientes. Porque también hay que decir que ni el bono USA ni el alemán han vuelto a rebotar (hablo del tipo de interés, no del precio). Y si miramos el tipo de cambio del yen frente al euro por ejemplo (siguiente gráfico), vemos que el velón negro del lunes (caída del euro, subida del yen) no se ha recuperado del todo tampoco.

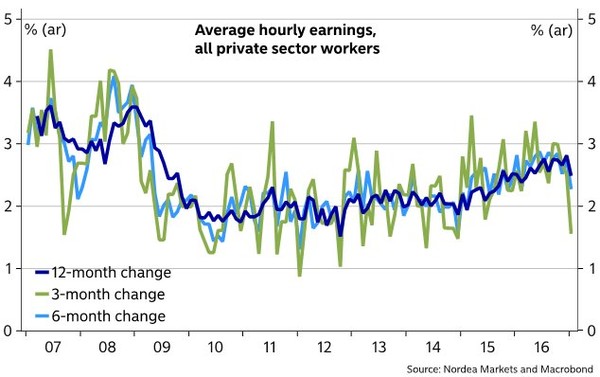

Es decir, todavía no podemos cantar victoria, y cabe la posibilidad de que estemos volviendo a girar a lo de antes de Trump.Cualquier señal contundente que nos diga que la esperada vuelta a la inflación no se va a cumplir, podría ser una confirmación de este escenario de vuelta a 2016. Vean por ejemplo este gráfico de evolución salarial en EEUU (principal motor duradero de la inflación):

Es decir, seguimos pendientes de confirmación, y eso a nivel de bolsas lo tendremos cuando se cierren los gaps bajistas que los índices europeos formaron entre las sesiones del 27 y 30 de enero (viernes a lunes). Antes hemos visto el del Ibex, y aquí vemos ahora el CAC:

Comparad el gráfico anterior con el del SP500 y veréis que salta a la vista la debilidad de Europa frente a EEUU, una vez más. Es evidente que Europa soporta una prima de riesgo, y con las elecciones en Holanda (marzo) y Francia (abril), parece difícil que eso vaya a cambiar. Pero también es cierto que mientras las bolsas USA sigan subiendo, arrastrarán en mayor o menor medida a Europa, y no debemos descartar que la buena macro y los buenos resultados empresariales de las empresas europeas (vean por ejemplo el caso de Arcelor-Mittal hoy), consigan reducir esa prima de riesgo y que los índices sigan marcando nuevos máximos. Es nuestra gran oportunidad...

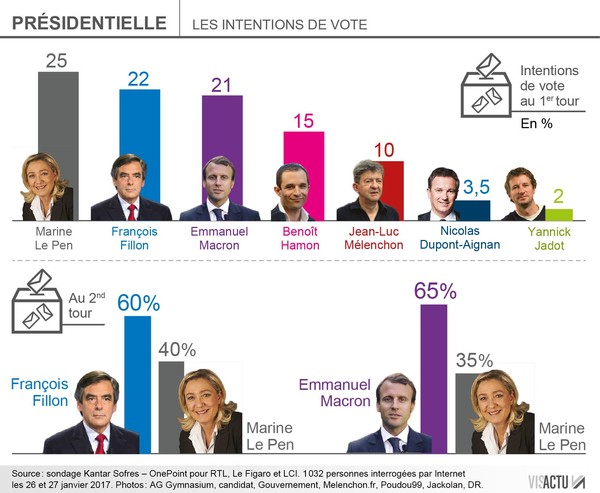

Europa: el eterno riesgo político, a pesar de la clara mejora Macro.Con las elecciones francesas en el punto de mira, entiendo perfectamente que los inversores internacionales desconfíen de Europa, y de la viabilidad del euro a largo plazo. Las encuestas dan como favorita a Le Pen (extrema derecha) en la primera vuelta, aunque perdería claramente en la segunda vuelta, tanto frente al candidato de la derecha como al de la izquierda.

El problema es que el candidato de la derecha se ha visto envuelto en un escándalo (en mi opinión magnificado por los medios), y esos números van bailando... como todas las encuestas. Así que el mercado de repente se ha puesto a imaginar que en la primera vuelta resulten ganadores la extrema derecha y la extrema izquierda...lo que sembraría el pánico en Europa. ¿Lo ven poco probable? Esa no es la cuestión: bajo la perspectiva Talebiana (Nassim Taleb) lo que importa no es la probabilidad, sino las consecuencias extremas en caso de que ocurra ese evento improbable. Además, pensar en un 5% de probabilidad para ese escenario de extremistas afrontándose en segunda vuelta no es para nada una probabilidad baja.

Si cae Francia, apaga y vámonos.

Así que "por si acaso", los mercados están tomando nota, y la prima de riesgo francesa (diferencia entre la rentabilidad del bono francés a 10 años y el bono alemán a 10 años) se está disparando, tal y como comentó Miguel Navascues hace unos días (ver su artículo, de donde cojo el siguiente gráfico):

Una de cal y una de arena: mientras el riesgo político permanece, la economía europea por fin parece despegar y la eurozona crea empleo al mayor ritmo en 9 años (desde 2008).

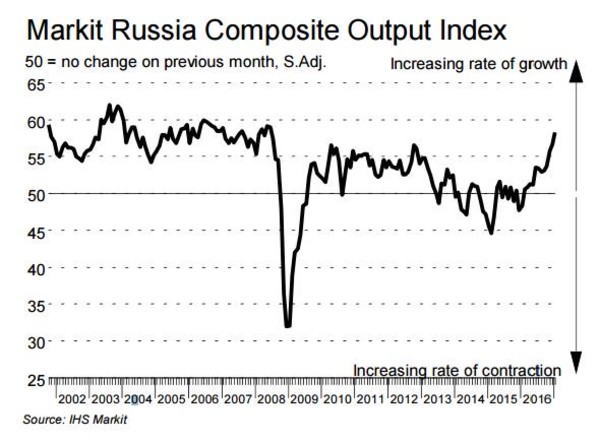

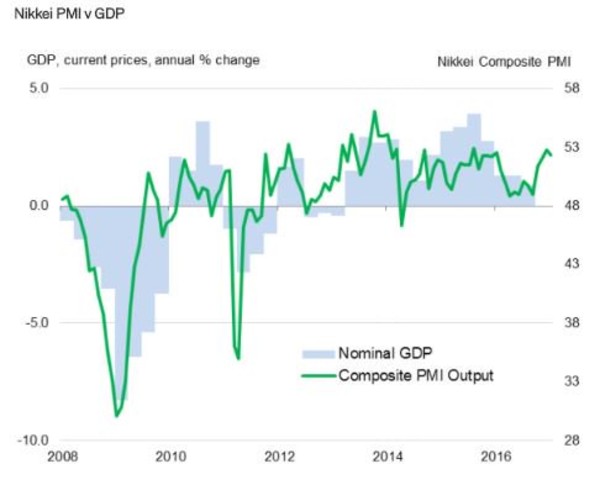

Y no sólo en Europa hay un claro repunte de la actividad económica: también en EEUU, en Rusia, y en el mundo en general: vean los siguientes gráficos de EEUU, Rusia, Japón y Eurozona.

La clave: los flujos de liquidez.

Mientras

se cree empleo y los PMIs indiquen expansión, siempre que no haya

crisis financiera, no veo cómo pueden caer los mercados. Porque no lo olvidemos: los factores de riesgo solo se materializan por un shock endógeno o exógeno, es decir, hace falta "algo" que prenda la mecha. De lo contrario, la "irracionalidad" se puede mantener durante mucho tiempo. Por eso el análisis monetario es una gran ayuda: mientras la liquidez fluya, y mientras el acceso al crédito no se cierre de golpe, es difícil anticipar caídas fuertes y duraderas en los mercados.

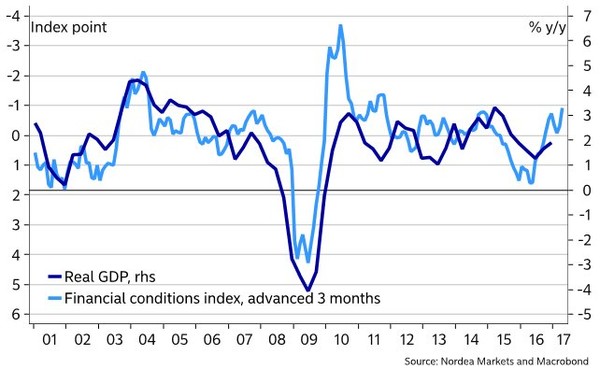

En el siguiente gráfico podemos ver que el Financial Conditions Index, que apunta hacia más crecimiento económico. Por aquí no hay problemas.

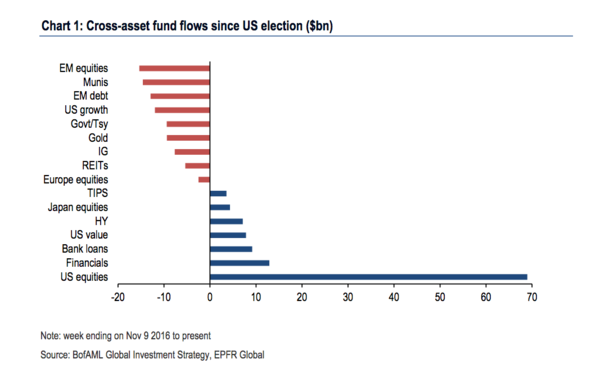

Algo que sí podría transformarse en un problema es la entrada masiva de fondos en la bolsa USA desde la elección de Trump, porque una vez consumida toda esa gasolina, el mercado sería vulnerable a decepciones que provoquen salidas de fondos...

Los gráficos: Análisis Técnico

En última instancia lo que me marca los tiempos y la confirmación (o invalidación) del escenario son los gráficos, y por eso es lo que miro a diario.

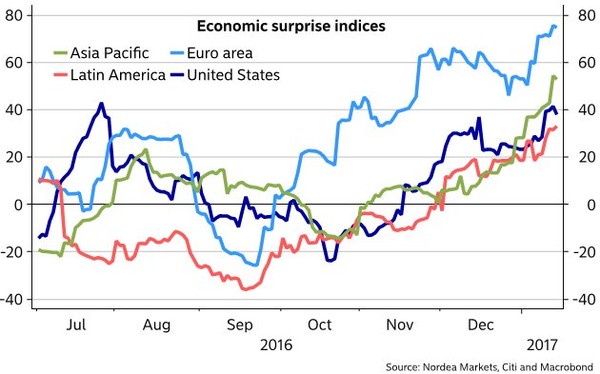

Como ocurre con muchas cosas en la vida, los "accidentes" (para bien o para mal) se producen cuando coinciden varios factores en el tiempo. En la situación actual se ha juntado el rebote del petróleo que ha permitido la recuperación del sector energético mundial, con un suelo en los tipos de interés (tras 30 años a la baja), y con una recuperación económica en todo el mundo. Dado que salíamos de niveles muy bajos, y que la psicología humana tiende a sobrereaccionar (tanto al alza como a la baja), resulta que hemos tenido un final de 2016 donde los datos Macro han ido sorprendiendo consistentemente al alza, como vemos en el siguiente gráfico. La mejora es especialmente relevante en Europa desde el último trimestre de 2016:

Esto no es un factor bajista en sí mismo, porque los datos macro pueden seguir saliendo buenos y mantenerse arriba. Pero en caso de producirse un fallo, existe un riesgo bajista que antes no había. Pero de nuevo, no hablamos de nada inminente.

Como he dicho antes, esta semana empezó con una pequeña alerta, pero en cuestión de dos días se esfumó. Se trata de un típico test de mercado, que necesita ir comprobando de vez en cuando que la tendencia alcista sigue viva, y eso se hace "tanteando" la fuerza de los bajistas. El mejor ejemplo lo tenemos en el Ibex el miércoles:

La caída por debajo del soporte de los 9.300 puntos se recuperó al cierre, formando esa sombra inferior larga, que también vimos en el MIB Italiano y el CAC. El único problema es que todavía no hemos superado el último gap bajista, que actúa como resistencia: un cierre de sesión por encima de los 9.500 puntos sería una confirmación de inicio de nuevo tramo alcista.

EPÍLOGO: 1985-1987: +125% - 2015-2017: +26%

Si miramos el gráfico de 1987, podemos ver que como siempre ha ocurrido, un crack va precedido de una buena subida vertical previa.

Por lo tanto, el escenario necesario para que crezca la probabilidad de un crack en 2017 (o después...) es que primero asistamos a una extensión y "verticalización" de subida en el SP500 y en Europa. Quizá una continuación del rally Trump a medida que vaya aprobando las medidas fiscales, que son las que realmente espera el mercado (y no el proteccionismo, ni la restricción de viajeros ni la construcción de un muro...).

Si ampliamos el gráfico anterior, veremos la canalización alcista de fondo del SP500, y el escenario que podría ocurrir: subida adicional de al menos un 15%, hacia el techo del canal, y después... ya podría venir el "crack", o al menos una crisis al estilo de las de 1997 o 1998, aunque esta vez no sería problema de Rusia ni de Asia, sino de Europa...otra vez.

Esto es solo un escenario, que iremos ajustando y siguiendo en el corto plazo. Por ahora, la semana que viene estaremos pendientes de las resistencias mencionadas en los índices europeos, y de que no caigan los soportes, mientras EEUU consolida o sigue subiendo, porque la fortaleza que muestra es realmente llamativa. Entiendo que dé vértigo, pero una vez más, insisto en que es un error pasarse la vida buscando un techo de mercado.

Fantástico documento! Acabo de llerlo con mucho interés; y me dedicaré a estudiarlo con mayor dedicación (lápiz y cuaderno de notas al margen) el fin de semana. Un lujo. Ojalá pudiera imprimirse, para subrayar y destacar.

En respuesta a Antonio A B

Demasiada información para una sóla lectura.

En respuesta a Antonio A B

jeje gracias Antonio !

Pensaba haberlo puesto en dos partes, pero me he ido liando... y al final me ha salido largo y con muchas ideas... Pero bueno, con el fin de semana por delante para digerirlo jeje

Saludos!

interesante como siempre. No obstante tengo unas dudas, viendo la encuesta del 8 de Feb de AAII sale un 35,8%, 2,5 pp por debajo de la media histórica. El Fear and Greed index está en 69 lo cual es elevado por no extremo.

Luego el put/call del Sp500 alisado por las medias de 50s sale en torno a 1 en Index Indicators, muy por encima del mínimo de 0,75.

Como se explican estas discrepancias con los datos de sentimiento que señalas?

En respuesta a alonso tordesillas

Buena reflexión. Quizá debería haber comentado que en efecto, nunca tendrás a todos los indicadores en el mismo nivel, y además son bastante volátiles.

La encuesta de AAII (Asociación americana de inversores particulares) se hace con inversores, mientras que la de investors es con redactores de newsletters. El concepto es distinto, y por tanto pueden mostrar lecturas diferentes. Por eso digo que poco importa que sea máximo desde 1987 o desde 2010. Lo que nos importa es la "magnitud": ¿cerca de máximos o de mínimos?

El ratio put/call tampoco es un indicador mágico perfecto. Oscila mucho (por eso hay que tomar una media móvil de 50 sesiones, que lo convierte en un indicador de medio plazo...), y luego depende de si tomas el ratio putcall total (índices + acciones) o sólo el ratio putcall equities (acciones), que en teoría es más fiable. Luego para más lío tienes también el ratio putcall del ICE si no recuerdo mal, aunque yo me limito a lo sencillo y accesible.

En resumen, los indicadores de sentimiento nunca se deben tomar como una fórmula matemática exacta, y mucho menos mágica. Se trata de observar niveles aproximados, y de integrarlo con otros indicadores, y por supesto darle un toque subjetivo personal. El post de hugo al respecto por ejemplo es muy interesante, porque aporta una visión subjetiva (en base a lo que lee por ahí), que me parece muy correcta. La única salvedad es que EEUU y Europa siguen siendo mundos distintos. Estas estadísticas de sentimiento son de EEUU, pero los titulares en español se refieren a la bolsa española y europea...

Enfin, que nadie espere una fórmula mágica que nos diga el día o la semana exacta en la que salirse. En última instancia, como digo, son los gráficos de precios los que marcarán el timing, y eventualmente desmentirán o retrasarán unas lecturas de peligro...

Saludos !

Excelente artículo, una maravilla.

Tambien creo que el dolar va a caer y creo que la manera mas defensiva de apostar es comprar oro plata y yenes

En el grafico de 1987 se vé previamente antes de la caida una onda de arranque a la baja, en las anteriores correcciones "trata" de hacer ondas de arranque bajistas pero fallan,al fallar confirma que todo es muy alcista, este tipo de ondas se produce en zonas de sobrecompra,

En ese grafico del 87 en la proporcionalidad de los tramos está la clave de la sobrecompra,en una sobrecompra que fue la tercera es donde se produce la gran caida,

Yo creo que hay que vigilar los tramos proporcionales en uno de ellos habrá dos con tramos muy semejantes, en la cresta del segundo vigilar las ondas de arranque bajista,

Una de ellas no fallará y se iniciará el principio del estacazo

En respuesta a Pepe mary El chucho de Colastani

Cuando se produzca , se habrá hablado tanto antes que en el momento de producirse nadie se lo cree,

porque el mercado institualiza y educa al inversor en la tendencia, al final la capacidad de sorpresa del inversor es casi infinita,jajaja

Complicarse lo hace cualquiera, simplificar es otra cosa!!

Cuidado con los mensajes de que la sobrecompra es alcista, eso es como vivir mucho,jajaja

En respuesta a Pepe mary El chucho de Colastani

Acertada reflexión, chucho.

En respuesta a Pepe mary El chucho de Colastani

Acertada reflexión, chucho.

En respuesta a Antonio A B

En fin, al final entre todos la mataron y ella sola se murió,jahaha

Y el chucho vale para todo para el solomillo y para la carroña ,todo está muy rico, jajaja

Nicolas la exposición es magnifica. En otros comentarios ya he expuesto que los dientes de sierra son inevitables, los conocemos de siempre aunque ahora los llamamaos ondas, pero determinar si el ajuste será primario, secundario o terciario es otro cantar, no solo por el timing, sino porque las circunstancias económicas son muy diferentes al año 1.987 y a cualquier otro que queramos tomar de referencia.

Por lo tanto ninguno de los que leamos este articulo y los comentarios nos vamos a escandalizar de que vendran bajadas, pero fijaros en dos observaciones: En el año 1.987 desde finales de agosto los indicadores estaban claramente negativos, por lo que con los medios de hoy en día hubo tiempo mas que de sobra para salirse y lo mismo sobre la caida de la Torres Gemelas, si entrais en el S&P 500 vereis que desde el 11 de septiembre del 2.000, o sea un año antes los indicadores estaban cayendo en picado. En otras palabras y para no repetirme mas, hay que ir siempre acompañando al mercado y nunca en dirección contraria y el secreto evidentemente es tener detectores de salidas a tiempo, que a eso le llamamos indicadores.

En respuesta a Luis Mayoral

Totalmente de acuerdo en todo. Y en especial a lo de los dientes de sierra y lo de no llevar la contraria al mercado (sobre todo cuando ni siquiera se ha producido un primer diente de sierra a la baja),

Saludos!

Magnífico artículo, Niko. Lo único es que no creo que el dólar caiga, sino que puede subir y mucho, según se combinen las medidas de Trump. Pero todas ellas apuntan a una entrada de capitales (repatriación de empresas, sobre todo) que harán subir el dólar... al menos que se pongan a manipularlo metiendo las divisas en la FED, de lo que es muy capaz.

En respuesta a Miguel Navascues

es buena reflexión... sin duda las fuerzas que mueven los precios (del dólar en este) son las fuerzas de la oferta y la demanda, así que por mucho que el euro esté infravalorado (y por tanto el dólar sobrevalorado), podría ocurrir que el dólar siga subiendo...

Es algo parecido a lo que le ocurre a la bolsa USA, que está muy cara en términos relativos si la comparamos con Europa (y emergentes también), pero eso no significa que no siga subiendo, en paralelo a la subida del dólar...

Por eso la economía y los mercados son algo tan apasionante jeje ;)

Un saludo !

A mi las divisas no me gustan, y casi ni las miro,

Pero tecnicamente el Euro-dolar , desde 1,60 el objetivo es de 0,80 eso es bajar ? ó subir yo es que no me entero, jajsjaja,

Yo pongo el simil de la goma estira ,estira , estira y luego encoge, encoge, encoge y ZAS!! 0,80 solo vale para mear,jajaja

Lo que me sugiere que todo es una gran burbuja demuchos años y que todo está imploxionando, (no sé si se escribe a sí)jahajaja