Hace unos días se produjo uno de los menores cierres del VIX en su historia -es decir, desde 1990- y analicé este tipo de entorno de mercado llegando a la conclusión de que usualmente ocurre en las fases maduras del mercado, pero no exactamente en sus fases finales. E incluso, alguna vez como en 1995, este tipo de entorno se dio cuando un mercado alcista volvía a tomar tono tras una fase lateral.

En esta nota de hoy solo aporto algunos datos -cortesía de @charliebilello que está hablando de este tema estos días- para ampliar el anterior artículo.

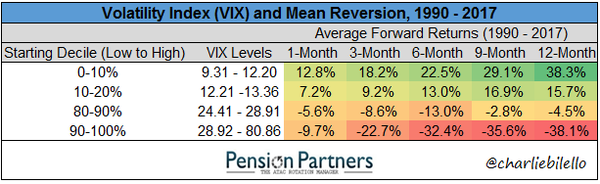

Lo primero que cabe señalar en el propio VIX, el llamado "índice del miedo" que se encuentra en niveles que muchos definen de complacencia, es que por supuesto repuntará desde estos bajos niveles, ya que es una estadística que siempre revierte a la media con una alta frecuencia, al menos a su media de los últimos meses. La siguiente tabla muestra esta propiedad de reversión a la media del VIX. Lecturas bajas son seguidas 6, 9 y 12 meses después por lecturas más altas en el VIX -de media-. Y lecturas altas son seguidas por lecturas más bajas en esos mismos periodos.

Entonces, si lo probable es que el "indicador del miedo" pase de la actual fase de "extrema complacencia" a una donde reflejará más incertidumbre ¿significa que lo probable es un mercado que se deslice a la baja?

La respuesta es no porque el VIX solo es una medida estadística que refleja la incertidumbre de los operadores de opciones a un mes vista. El VIX no tiene nada que ver con el futuro "lejano", sino con las expectativas de muy corto plazo. En un mercado alcista, como el actual en EEUU, lo que señala el VIX es que los operadores de opciones no esperan grandes oscilaciones diarias durante el próximo mes. Ni más ni menos.

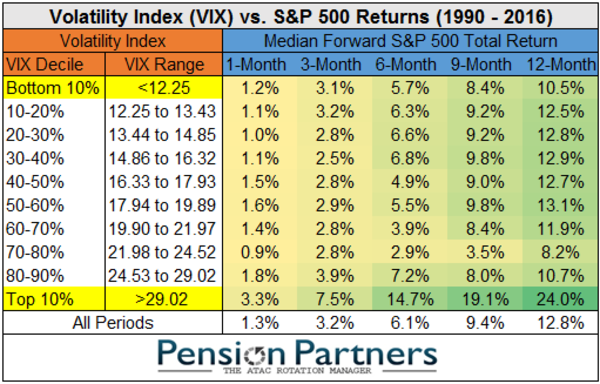

En la siguiente tabla podemos ver como lecturas bajas del VIX -ya se vea en puntos o por deciles- históricamente no han supuesto, de media, retornos negativos en el S&P 500. Así, lecturas menores a 12,25 -primer decil- han precedido un retorno en el S&P 500 del 8,4% a 9 meses, la misma rentabilidad que lecturas del VIX entre 19,90 y 21,97 puntos. E, incluso, vemos como lecturas altas del VIX, por ejemplo el octavo y noveno decil, históricamente han supuesto menor rentabilidad 9 meses después en el S&P 500.

Una baja lectura de supuesta complacencia en el VIX, no pronostica retornos negativos en el mercado y ni tan siquiera retornos significativamente diferentes a los que se suelen dar cuando el VIX se encuentra en otros niveles.

El actual mercado alcista en la bolsa de EEUU es un mercado tranquilo. ¿Puede esta tranquilidad dar lugar a una tempestad? Tal vez, pero los números -y la macro- señalan que otros entornos de mercado similares al actual no fueron la antesala de turbulencias en el mercado de acciones.

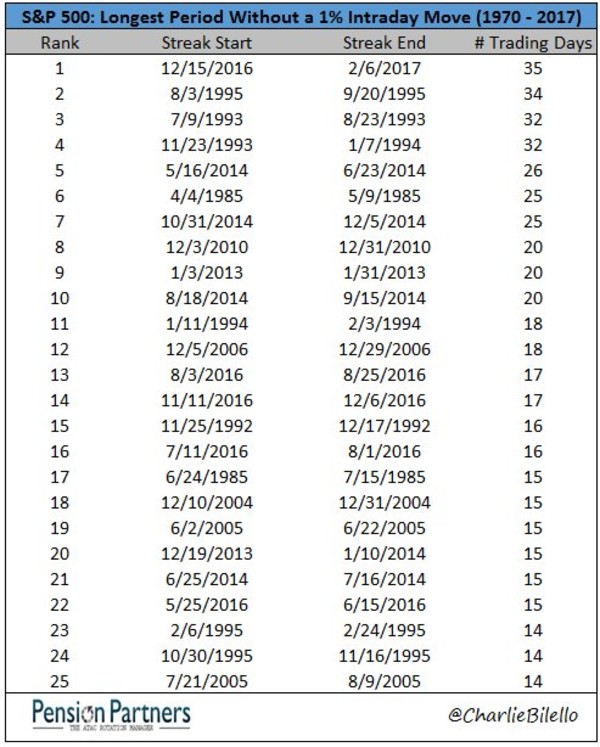

Estos días el S&P 500 está batiendo algunos otros récords de baja volatilidad. Por ejemplo, con el cierre de ayer, se cumplieron 35 sesiones sin un movimiento intradiario mayor al 1%. Todo esto con un presidente como Trump que ha aportado nuevas dosis de incertidumbre económica y geopolítica.

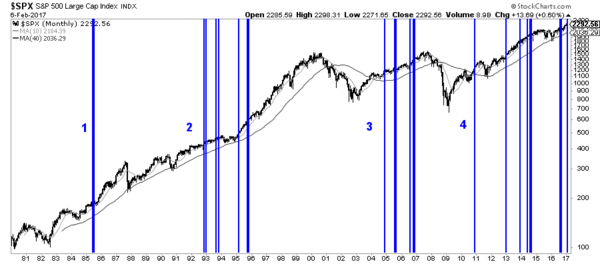

Así, con este récord cabe preguntarse. ¿Un mercado de esta naturaleza que ha supuesto en el pasado? En el siguiente gráfico simplemente se ha señalado esas 25 mayores rachas en las que el mercado no se ha movido más de un 1% intradiariamente -mercado tranquilo-.

Y como se puede ver, un mercado tranquilo no señala problemas a la vista por sí mismo. La primera lectura [1] fue en el año 1985, en medio del gran mercado alcista de los años 80. Luego, entre 1993 y 1995 [grupo 2] se produjeron varias rachas como la actual; ninguna significó un mercado en problemas, más bien al revés: son rachas de tranquilidad que se produjeron en medio del gran mercado alcista de los años 90. El siguiente grupo de rachas de mercado en calma [grupo 3] se produjeron entre 2004 y 2006, es decir, en medio del mercado alcista 2002-2007. Y el cuarto y último grupo de fases sin grandes oscilaciones intradiarias en el mercado, se ha dado desde 2010 hasta la actualidad.

Todas estas rachas de mercado calmo se han producido en el gran mercado alcista de la renta variable norteamericana que nació en marzo de 2009 y que sigue vigente. Y lo único que puede extraerse, a la luz de la historia, es que lo que está ocurriendo en EEUU es lo que siempre ha ocurrido: en medio de un mercado alcista es normal que el mercado también se muestre tranquilo de vez en cuando y eso no tiene un significado negativo a medio plazo.

----

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.