El VIX es conocido por muchos como el "índice del miedo" porque tiende a elevarse cuando la incertidumbre reina. Y tiende a descender cuando la incertidumbre se disipa.

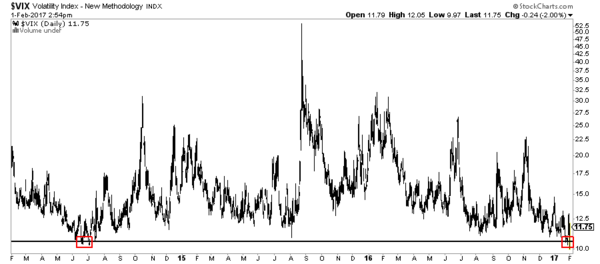

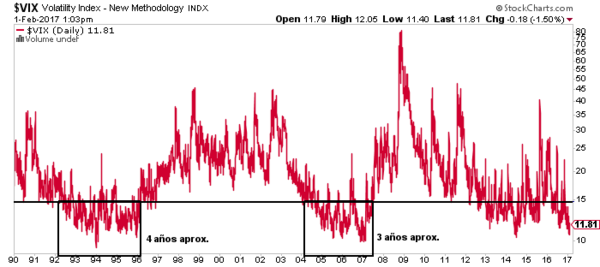

El pasado 27 de enero el índice VIX cerró en 10,58 puntos, en lo que es la decimotercera lectura de cierre más baja jamás registrada desde que se calcula este índice, y la más baja desde julio de 2014, tal y como muestra el siguiente gráfico.

Cuando el VIX aumenta y se encuentra en altos niveles, mayoritariamente se suele hablar de lo peligroso que es el mercado de acciones ya que el índice claramente señala miedo. Y, paradójicamente, cuando el VIX se encuentra en bajos niveles, también se suele hablar de lo peligroso que está el mercado porque un bajo nivel del VIX señalaría complacencia, una situación en la que todos los que tenían que comprar han comprado y por eso el mercado no tendría empuje para escalar más posiciones. Incluso, si la señal es extremadamente baja como la ocurrida estos días, se habla de complacencia propia de fin de ciclo, un indicio de crash bursátil a la vista.

¿Es así?

La respuesta es no. El VIX es solo un índice que mide la volatilidad implícita que refleja la operativa de las opciones put y call sobre el índice S&P 500 a un mes vista. Es decir, toda medida del VIX solo refleja la expectativa de los operadores en las próximas 4 semanas. Como ocurre con todo, hay ocasiones en las que esa expectativa de poca volatilidad a un mes resulta equivocada, pero también muchas veces es la expectativa acertada.

Si observamos el gráfico anterior, vemos que la última lectura equiparable al nivel del cierre del pasado 27 de enero, fue en julio de 2014. ¿Qué ocurrió en aquella ocasión? El S&P 500 se revalorizó un 5% tanto 6 meses como 1 año después de esa lectura extrema de supuesta complacencia.

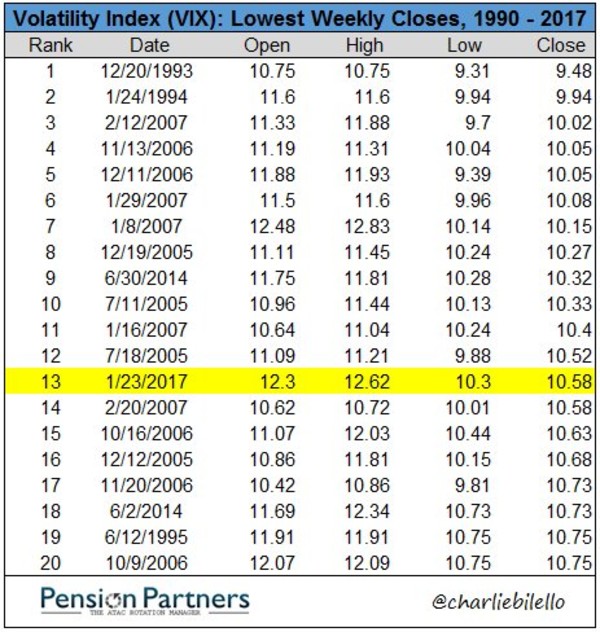

Vayamos ahora a la tabla, cortesía de @charliebilello, en la que aparecen ordenadas las lecturas más bajas jamás registradas en el índice VIX desde sus inicios en 1990.

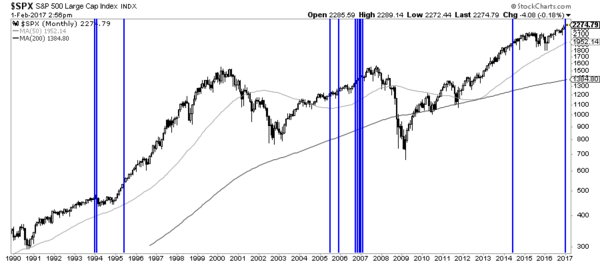

La pregunta interesante sería si estas lecturas extremas han anticipado algún tipo de retroceso bursátil de forma consistente, ya sea a corto o a medio plazo. Para ello nada mejor que un gráfico del S&P 500 desde 1990 señalando exactamente cuando se produjeron esas lecturas extremas.

La primera conclusión que se puede extraer es que una lectura demasiado baja del índice del miedo, no tiene ningún tipo de significado relevante a un periodo tan corto como 3 o incluso 6 meses. De hecho, no se aprecia ningún caso de fuerte corrección justo tras una lectura de este tipo.

La segunda conclusión, más especulativa teniendo en cuenta el número tan reducido de ciclos que estamos observando, es que este tipo de momentos de muy baja volatilidad implícita a un mes vista, parecen normales en un mercado alcista que se encuentra en una fase madura. Podría decirse que las lecturas de 1994, 2005, 2006 y principios de 2007, así como la de 2014, son registros de este tipo porque se produjeron tras, al menos, más de un año de tendencia alcista previa.

Puntos de baja volatilidad tras un mercado alcista de al menos 1 año.

Después de 1994 no hubo un mercado bajista como tal, pero las cotizaciones se encontraron prácticamente lateral durante más de un año. Algo similar a lo ocurrido tras 2014, donde tuvo lugar un mercado lateral en la renta variable estadounidense desde finales de ese año hasta mediados de 2016. Luego, las lecturas de baja volatilidad entre julio de 2005 y febrero de 2007, fueron las propias de un mercado alcista lento que maduraba, pero son señales que no te dicen nada del fin de un mercado alcista. Entre julio de 2005 y diciembre de 2007 hubo dos años y medio de mercado alcista y entre febrero y diciembre de 2007, 10 meses de mercado alcista.

Punto de baja volatilidad tras un mercado lateral o bajista.

La única ocasión en la que una lectura extremadamente baja del VIX no dio lugar, o bien a un mercado lateral o bien a un mercado alcista en sus últimas etapas, es la de 1995, año en la que el gran mercado alcista de los noventa volvía a tomar fuerza.

En principio, la lectura extremadamente baja en este comienzo de año, parece semejante a aquella de mitad de los años noventa, por darse tras una tendencia lateral de al menos un año en la renta variable norteamericana. Interesante es, además, el hecho de que este evento se está dando a la vez que otras señales técnicas de medio plazo que suelen manifestarse al principio de un nuevo mercado alcista y que hemos visto en los últimos meses (referencia I, II, III, IV y V). Y también es importante recalcar que se da en una situación donde los indicadores de actividad económica reaceleran, sugiriendo un mayor crecimiento el menos en los próximos meses.

Como puede verse, en términos históricos una lectura muy baja del VIX no es bajista a un año vista. Desde mi punto de vista esto es así porque el VIX no es causa de nada, sino reflejo de lo que ocurre. Cuando un mercado alcista está maduro y los inversores no encuentran razones para pujar con fuerza al alza los precios, pero tampoco razones de peso para vender, los vaivenes del mercado se reducen, y por tanto el VIX desciende. Y ocurriría tras un mercado lateral porque el nuevo mercado alcista no sube de forma volátil como sí ocurre tras un mercado bajista.

El régimen de baja volatilidad, más allá de los vaivenes peristálticos característicos de cualquier mercado y algún que otro susto intercalado, se puede mantener durante años con lecturas inferiores al 15% en el VIX. Nada de eso pronostica fin de la tendencia alcista. Solo es un reflejo.

Aparte de la baja lectura del VIX, muchos son los que están preocupados porque los mercados siguen "sobrecomprados" según otros parámetros. Pero como vimos hace unas semanas al hablar de la lectura extraordinariamente elevada del indicador RSI en el S&P 500, estar en esa situación de "sobrecompra" es la seña de identidad de un mercado alcista.

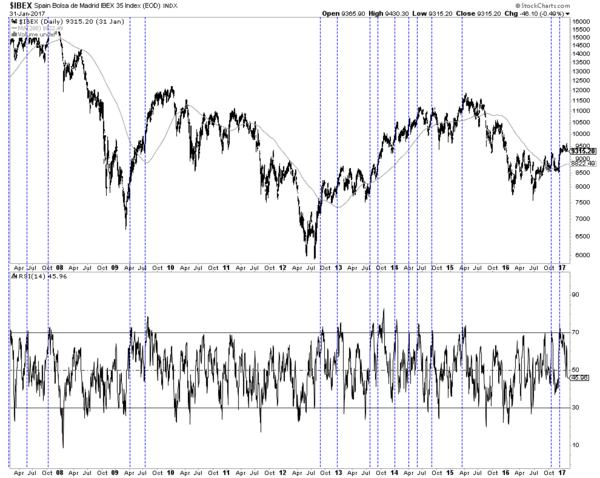

El siguiente gráfico del Ibex 35 es revelador, ya que se aprecia como las fases prolongadas donde no hay lecturas del RSI superiores a 70, son aquellas que coinciden con mercados bajistas. Así que estar "sobrecomprados", a falta de una información mejor, es positivo para un alcista porque te está diciendo que el mercado se está comportando como debe.

Durante un año y medio, especialmente en Europa, esperar correcciones o tomar beneficios tras subidas o rebotes de las bolsas ha sido una estrategia favorable porque el mercado se ha mostrado propicio para ello. Pero no hay ningún estilo ni estrategia que funcione adecuadamente todo el tiempo y el intentar predecir techos de mercado de corto plazo no funciona cuando el mercado se muestra tendencial y especialmente funciona mal al comienzo de una nueva tendencia alcista.

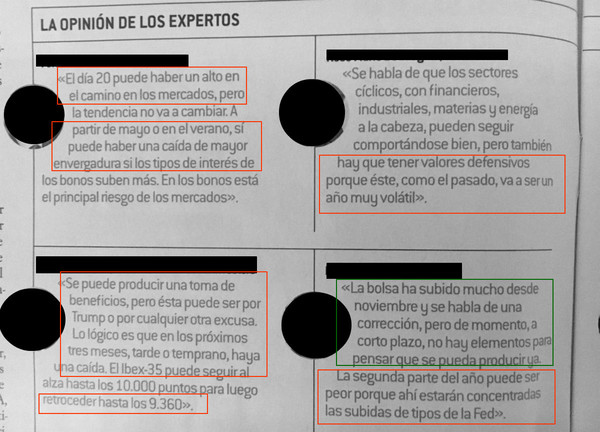

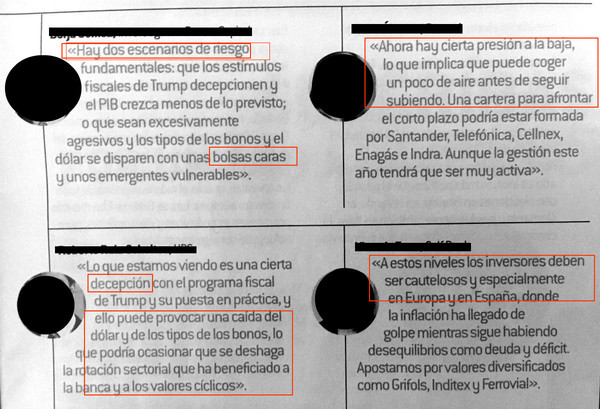

El mercado bajista que ha vivido Europa entre abril de 2015 y junio de 2016 ha devuelto la cautela a los inversores y también a los analistas de los bancos de inversión internacionales. Este pasado mes de enero, aparecían las siguientes 8 opiniones expertas en una revista de inversión española. Como puede verse, la cautela predomina de forma casi unánime.

El pensamiento predominante es que los ascensos del último trimestre han sido demasiado rápidos y vertiginosos, y que el riesgo de corrección es probable y aconseja cautela.

Sin duda, el mercado bajista ha modelado la forma de ver el mercado y se interpreta de forma lineal hacia el futuro el tipo de mercado del pasado reciente. Y eso es un error. De hecho, el ver este nivel de unanimidad en la cautela que hay que abrazar, debería llevarnos a adoptar una postura más contraria.

Al fin y al cabo, en abril de 2015 -momento en el que comenzaba el último mercado bajista- los expertos de los bancos de inversión que aparecían en esta misma revista, unánimemente hablaban de una bolsa que subiría. Que subiría poco más después del rally del primer trimestre de 2015, pero todos diciendo que subiría. Y ya sabemos lo que ocurrió.

----

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.