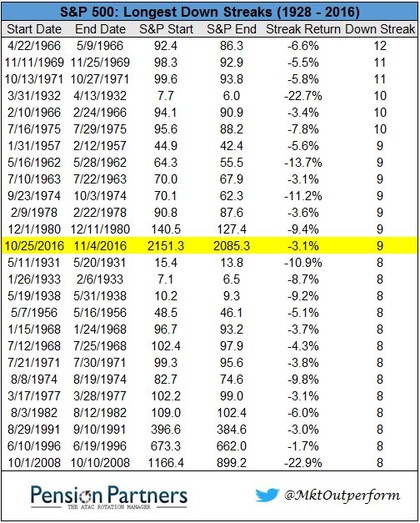

Aunque el descenso es muy moderado en el S&P 500, el hecho es que ha descendido 9 días consecutivos, algo que no ocurría desde 1980.

Esta racha es muy poco frecuente, tan poco que en casi un siglo solo en otras 12 ocasiones el índice cerró a la baja 9 o más sesiones. La tabla de Charlie Biello, ordena la lista de estos eventos:

Y con el cierre de hoy ya hablamos de historia, pero lo interesante es ver si este tipo de rachas nos revelan algo sobre el trasfondo del mercado en el que estamos. Es decir, si tras este tipo de rachas el mercado típicamente ha seguido declinando o, si por el contrario asciende.

En los siguientes tres gráficos podremos ver el S&P 500 desde los años 20 del siglo XX. En verde he señalado aquellas ocasiones en las que el índice estaba más arriba un año después y en rojo si el índice estaba más abajo. Así podremos responder a la pregunta de ¿cuando ocurre una racha de este tipo qué podemos esperar a medio plazo? Veamos.

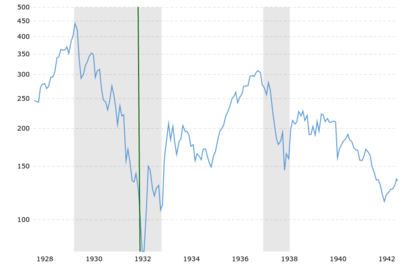

En orden cronológico la primera de estas rachas ocurrió en abril de 1932, al final del gran mercado bajista en medio de la Gran Depresión que siguió al crash de 1929. Este evento claramente fue un extremo de pánico, ya que el mercado formaría suelo al mes siguiente para a continuación formar un poderoso movimiento alcista que haría que el índice disfrutara una fuerte revalorización un año después.

Las siguientes tres ocasiones en las que tuvo lugar una racha de 9 o más cierres seguidos fue en los años 50 y 60. De esas tres ocasiones, la de mayo de 1962 fue el final del mercado bajista de aquel año y la de julio de 1963 solo supuso un pequeño alto en un mercado alcista. Así ambas hubieran sido oportunidades excelentes de compra. Anteriormente en febrero de 1957 si que se produjo una racha negativa que fue preludio de un año malo.

No obstante, cabe destacar que después de ese mes hubo un fuerte rebote de 3 meses, antes de retomar los descensos.

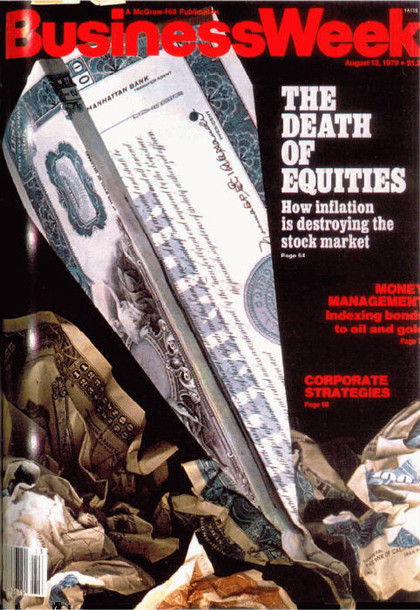

Las siguientes 8 ocasiones -y últimas hasta el día de hoy- tuvieron lugar desde mitad de la década de los sesenta, hasta el año 1980. Hablamos de uno de los periodos más complicados para las bolsas, tanto que en agosto de 1979 la revista BusinessWeek publicó una ya famosa portada que declaraba que la inversión en acciones "estaba muerta" -que por supuesto prácticamente sería el mínimo antes de 20 años de 'gloria' alcista-.

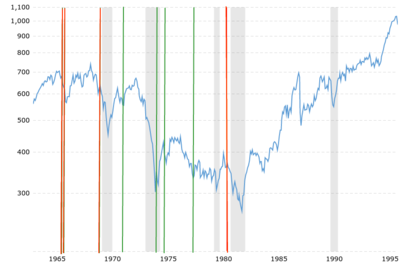

En esos complicados años de inflación galopante, lo cierto es que tampoco encontramos en este tipo de rachas un patrón que explique algo de la naturaleza del mercado en un momento dado. En mayo de 1966 concluyó la racha más larga de cierres negativos consecutivos, 12 días. Y sí, le siguió una tendencia bajista durante unos meses más.

La segunda peor racha, que duró 11 días durante el mes de noviembre de 1969, también fue seguida de un fuerte mercado bajista en los siguientes meses. Sin embargo, en las siguientes 4 ocasiones -líneas verticales verdes- el mercado no solo se revalorizó un año después, sino que además en el corto plazo el índice rebotaría rápidamente.

Por último, la última racha negativa de este tipo hasta el cierre de este viernes 4 de noviembre, fue la que tuvo lugar en diciembre de 1980, una racha negativa que fue el preludio de un mercado bajista.

Así, en total en este periodo complicado para la bolsa, tenemos 4 señales negativas -en 1966 tuvieron lugar dos seguidas- y 4 positivas. Y si tomamos en cuenta los periodos anteriores desde el crash de 1929, lo cierto es que más veces ha sido una oportunidad el comprar y mantener un año, que vender la debilidad.

Ojalá hubiera encontrado un patrón que me dijera que hacer el lunes, pero al menos sé que no es especialmente significativo.

En todo caso, si que es cierto que las señales de compra suelen tener lugar cuando ya se ha producido una recesión o justo después de esas recesiones económicas. Y las señales de venta que funcionan, suelen ser las que se dan cuando la economía está entrando en recesión. Sin ser perfecto, mirándolo así, la claridad es mayor.

En mi opinión, está claro que la incertidumbre de las elecciones estadounidenses es un factor clave. Pero dado que la economía norteamericana sigue creciendo, lo normal es que el mercado acabé tomando la senda alcista. No obstante, hay que atender a que en el corto plazo las bolsas se estabilicen y que otros mercados confirmen esa estabilidad. Cosa que de momento no ocurre.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management

Ganará Hillary Clinton

Gracias Hugo, muy interesante. Pero desde mi punto de vista creo que estas situaciones no son homogéneas y no se deben incluir todas en el análisis, ya que la situación de mercados en recesión no es la misma que cuando los mercados se encuentran en máximos.

En respuesta a Víctor Díaz

De hecho eso es lo que he distinguido al final, aunque no tanto desde el concepto de estar en máximos como del de estar entrando en recesión (que no estar ya un buen tiempo en la misma).

Pero también es interesante observarlo, como dices, simplemente si está en máximos o no. Ahora, no es tan fácil verlo. En el segundo gráfico, la primera señal de 1966 es cerca de máximos? Ahora sabemos que no, pero ¿cómo lo hubieras sabido en 1966?

s2

En respuesta a Hugo Ferrer

Gana Hillary Clinton y subirá el mismo miércoles. No sé con cuanta fuerza, pero hay un Ejército a las puertas para que ello ocurra.

Pues no tengo ni idea de quien va a ganar las elecciones, pero desde final de agosto el SP 500 no ha levantado cabeza, incluyendo la traca final de los últimos días, que se comenta mas arriba. ¿Será presagio de algo o que tocaba corregir? Lo sabremos el miércoles.

Es obvio que baja para luego subir, jajaja

Si gana Hilari subirá de forma vertical y luego será suficiente para cambiar la tendencia bajista desde maximos ?

y sI sube para no cambiar nada?

normalmente las subidas en vertical no cambian nada respecto a las tendencias,

El brexit a la baja no cambió nada,

Solo cambiará la tendencia bajista que ahora mismo está el Sp si supera maximos y retomaria la principal,vamos a ver si Hilaria..jajaja

Si sirve, yo antes era de Hilari,

ahora Donald me cae bien,

Eso puede apuntar a Donal,jajaja

Si gana Hillary sólo subirá la bolsa rauda y veloz si los republicanos controlan el parlamento. En caso contrario bajará también. Y si gana Trump, parece ser que la bolsa caerá fuerte, pero mi opinión es que a medio plazo (o antes) volverá a subir. Especialmente si no tiene mayoría parlamentaria podría incluso subir.