Desde antes de que ganara Trump y acelerándose tras las elecciones USA, se han producido importantes puntos de inflexión en los mercados, que podríamos calificar como cambios de tendencia.

El primer

cambio de tendencia más importante está en los tipos de interés, que han

dejado de caer, y han vuelto un poco a la zona positiva. Digo un poco,

porque en Europa todavía hay tramos de la curva y bonos soberanos en

negativo. Como dije en mi último post (Terremoto Trump, convulsiones en todos los mercados),

el ritmo y alcance de la subida de tipos es la gran incógnita que

podría desestabilizar los mercados. Por ahora se va cumpliendo mi

escenario base, a saber, que la subida de tipos (bajada de los bonos) no

se va a transformar en un crack de la Renta Fija. Los tipos en EEUU

están consolidando a corto plazo, por ejemplo, el tipo del bono USA a 10

años, que ha caído de un máximo de 2,60 a la zona del 2,30%.

Este repunte de tipos desde mediados de 2016 se asocia con dos factores clave: la inflación, y el crecimiento.

De

repente los mercados se han despertado, y ahora se habla mucho de la

vuelta de la inflación y de la vuelta del crecimiento mundial. Pues

bien, creo que ambas cosas están sobredimensionadas, y el mercado nos

vuelve a demostrar que tiene una personalidad maníaco-depresiva,

oscilando de un extremo a otro con gran velocidad. Ni antes estábamos en

deflación y crecimiento imposible, ni ahora estamos en un ciclo alcista

de inflación y crecimiento, lo cual no significa que la subida en las

bolsas esté agotada para este año 2017.

De la misma manera que a principios de 2016 la temática dominante era la de crisis china y recesión en EEUU, y el mercado se equivocó al juzgar que la caída del sector manufacturero USA significaba recesión,

ahora en 2017 el mercado se podría estar equivocando al anticipar una

vuelta a una inflación fuerte o algo descontrolada. El siguiente gráfico

nos muestra la correlación que existe en estos momentos entre la inflación en EEUU (siempre en términos de variación interanual) y la evolución del precio del petróleo:

La

proyección hacia una inflación del 3% puede asustar (siempre que el

petróleo cotice al menos a 51$, porque si corrige…), pero significa que

no existe una inflación subyacente fuerte, y las fuertes variaciones del

petróleo son las que otra vez, podrían estar confundiendo al mercado.

Ojo, digo "podría", porque por ahora es una hipótesis en desarrollo. La

inflación en el sector servicios USA es un argumento que podría apuntar

en la otra dirección, así como el repunte en los salarios:

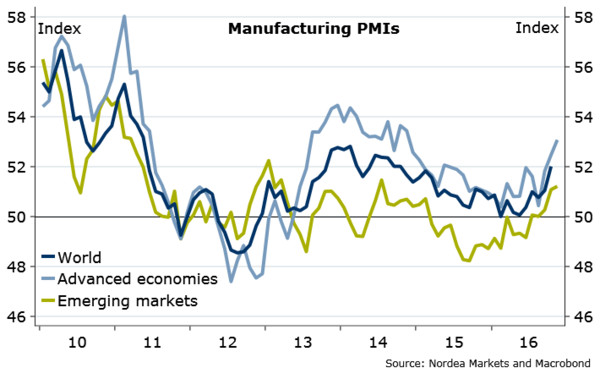

En cualquier caso, este cambio de tendencia en inflación y tipos de interés, ha coincidido también con un repunte en los PMIs mundiales, incluyendo Europa.

De nuevo, es posible que se deba “simplemente” a que veníamos de muy

abajo, y de expectativas muy negativas. El caso es que los astros se han

alineado para que a nivel planetario veamos repuntes en la actividad

económica y el crecimiento, como podemos ver en este gráfico que lo

desglosa entre países desarrollados y emergentes:

Consecuencia de todo esto: hemos asistido a una “Gran Rotación”, que no tiene nada de irracional por cierto.

La Gran rotación.

Durante

buena parte de 2016 las temáticas que han dominado han sido las

llamadas “low beta” o “low volatility”, o simplemente la inversión en

compañías defensivas.

También la temática “growth” (crecimiento) ha destacado, y por eso EEUU y

concretamente empresas del Nasdaq como las FANG (Facebook, amazon,

google, netflix) han brillado y llevado los índices USA hacia nuevas

alturas. Pues bien, en un entorno de repunte económico mundial con

vuelta de la inflación (al menos aparente), los inversores han

abandonado súbitamente estas temáticas (aunque ahora están volviendo en

parte), y de estar invertidos en compañías de crecimiento han pasado a

fijarse en las mal llamadas “Value”, es decir empresas relativamente

baratas pero sin un crecimiento llamativo, y por otra parte han

abandonado las compañías defensivas para centrarse en las cíclicas,

porque la confianza en un repunte del ciclo económico mundial ha

crecido.

En resumen, hemos visto una rotación de los valores de

crecimiento hacia los value, considerados “baratos”, y rotación de

empresas defensivas hacia cíclicas.

En los dos gráficos siguientes podemos ver los índices Russell 2000 Growth y Russell 2000 value, que hablan por sí solos:

Y por cierto, hablando del Russell 2000 (valores pequeños americanos),

aprovecho para destacar que la subida vertical que se ha producido después de la elección de Trump no tiene nada de irracional: simplementeel mercado ha recogido el crecimiento de los beneficios en las pequeñas empresas americanas (empresas locales, nacionales) que se espera para 2017 en torno al 30% simplemente por el efecto de la bajada del impuesto sobre sociedades que Trump ha anunciado del 35% al 15%. El salto alcista que da el gráfico del Russell 2000 desde las elecciones no significa "euforia", y la consolidación desde mediados de diciembre es un clásico "banderín", una figura técnica de continuación alcista. Dicho de otra manera, aquí no hay techo alguno en formación.

Todo esto se ha producido en medio de fuertes movimientos, como dije en este post del 28 de noviembre sobre grandes convulsiones, destacando por ejemplo máximos de 14 años en el dólar index. También es relevante que esta “gran rotación” se ha traducido en subidas fuertes en los índices de bolsas europeas (más cíclicas y value, que defensivas y crecimiento) permitiendo que Europa cierre el año 2016 en positivo, después de haber estado 11 meses en negativo (y hasta un -20% de caída).

Perspectivas.

Bien,

hasta ahora hemos hablado “de dónde venimos” (recientemente) y “dónde

estamos”. Ahora vamos a reflexionar sobre “hacia dónde vamos”.

Lo

primero que conviene recordar es que EEUU podría batir en marzo un

récord de duración de ciclo alcista (en bolsa) o expansivo (en la

economía). Para muchos esto es una señal de peligro, pero nada impide

que este récord de 8 años se vaya a 9…o a 10. No olviden que también

está siendo una recuperación post-crisis de las más suaves. Así que

tiene sentido: cuanto más lenta es la recuperación, más tiempo puede durar.

No

obstante, tenemos que estar en alerta, porque una corrección fuerte

terminará llegando. Lo difícil como siempre en los mercados es el

timing, y para eso el análisis técnico es una gran herramienta.

Gráficos para la cautela.

Como

saben, he seguido siendo alcista durante estos últimos años, a pesar

del gran escepticismo existente. Y tras largas meditaciones, reflexiones

y análisis, volví a plantear que los índices europeos acabarían el año en verde.

Por cierto, alguno pensará que el IBEX no, lo cual solo es correcto a

medias: el Ibex35, índice popular, se dejó un 2% aproximadamente en

2016. Pero el IBEX TR (Total Return), que incluye los dividendos

pagados por las empresas (y que constituyen un rendimiento para los

inversores), ha subido un 2% aprox en 2016. Este es el índice que

deberíamos tomar como referencia, o mejor dicho, el IBEX 35 debería

incluir estos dividendos, tal y como hace el DAX, aunque es cierto que

la mayoría de índices internacionales también excluyen estos dividendos.

Pues

bien, mi alma es profundamente contrarían, y cuando veo a la masa

cabalgando en una dirección con confianza, me entran unas ganas locas de

llevarles la contraria. Afortunadamente con la experiencia de casi 20

años en los mercados, he aprendido a controlar ese “espíritu de

contradicción”, porque no siempre tiene sentido oponerse a los demás,

simplemente por llevar la contraria.

La pregunta clave,

realmente complicada de responder es: ¿porqué pienso que puedo tener

razón y el mercado estar equivocado, sabiendo que hay extraordinarios

cerebros en todo el planeta intentando ganar dinero en los mercados? Es

decir, ¿voy de listo y soy el pardillo, o realmente tiene sentido que el

mercado pueda estar equivocado, y yo con toda mi humildad y pequeñez,

tener razón? Le he dado muchas vueltas a esta pregunta, y creo que la

respuesta es clara: son las EMOCIONES lo que marca la diferencia, no el

intelecto. De hecho las personas con el cociente intelectual más alto

(entre el 2 o 3% más alto) no suelen tener éxito en los mercados...

Por

culpa de las emociones, el mercado se creyó la amenaza de recesión a

principios de 2016. Las emociones eran negativas, y la masa estaba

deseando corroborar su visión pesimista del

mercado, anticipando desde hace al menos dos años, una fuerte

corrección del mercado. Por supuesto, para los mercados corrijan tiene

que haber ventas fuertes, y para eso hace falta que los inversores ya

estén cargados de acciones… cosa que no era el caso. Fíjense por cierto

en el siguiente gráfico que muestra la evolución del porcentaje de

americanos que están invertidos en bolsa: realmente parece que está

siendo el ciclo alcista más odiado o al menos ignorado de la historia

(aunque habría que analizar en detalle la década de los años 30...):

En

definitiva, hay que combinar el análisis racional con el análisis de

sentimiento, y ahí puede estar la clave de un mercado equivocado,

incluso a veces de forma bruta y sencilla, como en ene-feb 2016. No

hacía falta ser un lince para ver que esa recesión no tenía sentido,

pero sí hacía falta saber abstraerse de la psicología de masas dominante

en ese momento. Por ahí sí creo que los operadores pequeños podemos

encontrar nuestra ventaja competitiva. Dicho ésto, no significa que esta

vez el mercado esté equivocado... así que no podemos bajar nunca la

guardia.

¿Dónde están las emociones fuertes ahora mismo?

Pues en mi opinión la temática dominante en este final de 2016 y principio de 2017 está en el pinchazo de la burbuja de bonos,

que muchos llevan vaticinando meses (años). La gente le tiene mucha

rabia al mercado de bonos, a la represión financiera, a los tipos

negativos… y el reciente repunte de tipos ya está sirviendo para que

muchos digan eso de “ya lo dije yo”. Así

que es posible que por ahí esté lo interesante ahora mismo. Si los

tipos no se van a disparar y la burbuja de bonos no pincha, significa

que el crecimiento no será tan fuerte, y la inflación tampoco repuntará

con fuerza. Por ahora es pronto para “jugársela”, pero creo que por ahí

debemos investigar bajo una perspectiva “contrarian”.

En cuanto a los mercados de acciones, mi tesis es que el mercado ha estado muchos años (desde 2014) en fase de negación,

y de repente “ha explotado”. Por eso, los índices europeos han roto

resistencias de forma vertical, y el Russell2000 americano por ejemplo,

ha subido también en vertical. Parece que hemos pasado de la fase 2 de

escepticismo a la fase 4 de euforia, pasando brevemente por la fase 3 de

optimismo (según las 4 fases de un mercado alcista que decía Sir J.

Templeton). ¿Es esto posible? Pues en realidad no, porque la fase de

optimismo debería la fase “motora” de un mercado alcista, y por tanto

debería durar mucho más. La respuesta es que a pesar de las subidas

verticales de diciembre, el sentimiento no es de euforia ni mucho menos,

y en realidad poco a poco se va instalando el optimismo. En Europa

concretamente es donde esto tiene más sentido, y significa que 2017

puede ser un buen año para las bolsas europeas, al menos en la primera

mitad. Dicho de otra manera, a pesar del "vértigo" que pueden dar las

bolsas USA, hay una oportunidad clara en las bolsas europeas.

EEUU

está en una fase más madura del ciclo, pero maduro no significa

acabado. Allí el optimismo es más claro, aunque tampoco creo que estemos

en euforia (como confirma el gráfico anterior), a pesar de algún otro

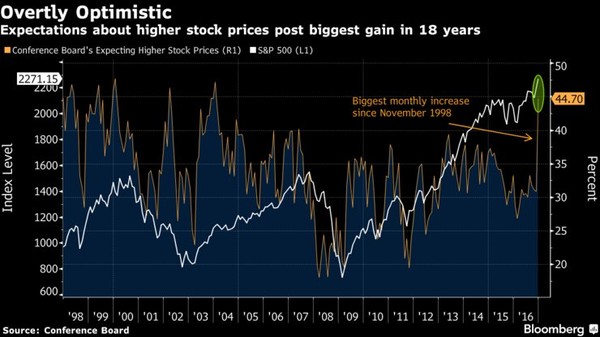

indicador, como el que vemos en el gráfico siguiente que muestra el

salto de confianza, el mayor en 18 años, en el sub-indicador del

Conference Board que mide la expectativa de un mercado alcista (“expecting higher stock prices”):

Como

ven, la situación actual no es nada fácil, porque el mercado es

alcista, de eso no hay duda, pero está sobrecomprado, y el sentimiento

ha dejado de ser negativo. No hay pues motivos para esperar una caída

fuerte del mercado en este primer trimestre de 2017, pero por otra parte

es probable que hayamos recorrido ya buena parte del potencial alcista.

Dicho de otra manera, no nos podemos

poner cortos (bajistas) en contra de la tendencia y la fortaleza de los

mercados, pero tampoco es zona en la que ponerse a comprar (especialmente para inversores que llevan poco tiempo en el mercado).

En estos momentos de “euforia” de corto plazo, es útil mantener la vista en el largo plazo, y en este sentido hay un post de Hussman (que lleva años bajista…lo cual no significa que sus argumentos no sean interesantes), que ofrece un gráfico interesante:

La línea azul representa el ratio capitalización bursátil de empresas no financieras dividido por el PIB nominal

(en escala invertida). Es decir, es un indicador de lo caras o baratas

que están las empresas en relación a la riqueza nacional producida por

EEUU. Lo interesante es la correlación de esta línea azul con la línea

roja, que simplemente refleja el rendimiento medio anual del SP500

durante los 12 años siguientes (por eso se para en 2004, indicado que

desde 2004 hasta 2016, el rendimiento medio anual del SP500 ha sido del

7,5% aprox). Esta correlación nos permite anticipar cuál puede ser el rendimiento medio anual del SP500 durante los próximos 12 años: en torno al 1,5% anual. Y ojo, hablamos del SP500 Total Return,

es decir, incluídos los dividendos. Así que si tenemos en cuenta que la

rentabilidad por dividendo en EEUU ronda el 2%, eso significa que el

SP500 podría estar dentro de 12 años en el mismo nivel que está ahora

mismo…

Más gráficos para la cautela (de medio-largo plazo):

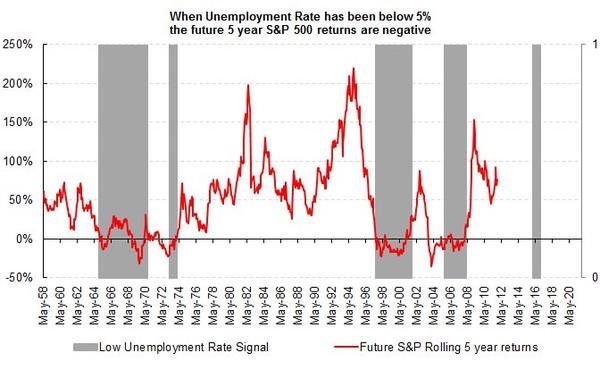

El

gráfico anterior nos muestra cuál es el rendimiento del SP500 a 5 años

después de que la tasa de paro caiga por debajo del 5% (zonas sombreadas en gris), y viene a decir que cada vez que la tasa de paro cae por debajo del 5%, el rendimiento esperado del SP500 en los 5 años siguientes es negativo.

Tiene

sentido: cuando las cosas van “muy bien” … sólo pueden ir a peor, aunque

no sepamos ni cuándo ni cómo. Al final es una cuestión de equilibrio

(como todo en la vida), y la relación riesgo-recompensa a medio-largo

plazo no es atractiva, porque las bolsas (sobre todo americanas) están

descontando que “todo va a salir bien”, tanto a nivel macro con la “revolución Trump”,

como a nivel micro con las valoraciones de Tesla o Amazon, que dan por

hecho que los planes de sus líderes visionarios se van a cumplir,

dejando poco margen para las sorpresas positivas, y mucho margen para

una posible decepción.

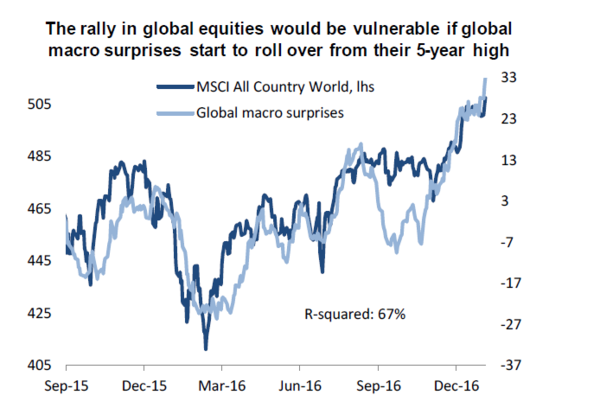

En este sentido de las sorpresas, que al

final es lo que cuenta en unos mercados que siempre tratan de

anticiparse, el siguiente gráfico apunta en la misma dirección: nos

muestra las sorpresas macro, que al estar ya cerca de la banda superior, nos dejan poco margen para más "sorpresas positivas":

Y a nivel mundial, lo mismo: estamos en niveles máximos de 5 años en cuanto a sorpresas Macro, así que un giro a la baja podría al menos suponer un freno a la actual inercia alcista:

Conclusiones operativas.

El

problema de todo esto es que técnicamente las tendencias siguen

alcistas, y fuertes. ¿Podemos enfrentarnos a un mercado alcista? Pues claramente

no, como ya he dicho a lo largo de estos últimos años (por ejemplo: “Es un error intentar vender en el máximo”), o al menos, no debemos llevarle la contraria al mercado frontalmente.

Operativamente

hay dos formas de moverse en estos mercados alcistas maduros: usando

pares (pairs trading), por ejemplo, largos en Google y cortos en Nasdaq,

porque apostamos a que Google lo hará mejor que el Nasdaq, suba o baje,

y la otra forma es con opciones, no sólo vendiendo PUTs, sino incluso

vendiendo CALLs que estén OTM (como hice en el primer trimestre de 2015

por ejemplo). La pega para las opciones es que la volatilidad actual

está MUY BAJA, así que en todo caso hay que construir estrategias que no

sean cortas de volatilidad (por ejemplo, comprando también Calls). También podemos combinar ambas, y a la vez mantener unas pocas posiciones alcistas en valores escogidos, como por ejemplo dentro del sector mid & small caps, pero siempre con muy bajas ponderaciones. Como dije antes, todo depende de nuestro horizonte temporal de inversión, y del colchón de beneficios acumulados que tengamos (y que depende en gran parte del tiempo que llevemos dentro del mercado).

En

cualquier caso no es una fase de mercado cómoda, sobre todo para los

recién llegados al mercado. Como digo a veces, es momento de ganar poco

cuando “los demás” (el mercado…que en realidad no representa para nada a

“los demás”…) ganan mucho, pero lo hacemos con tranquilidad y confianza

porque sabemos que llegará el momento de ganar mucho cuando los demás

ganen poco (o incluso pierdan). Lo más importante es que no intentemos ser los más listos y "ver" o "anticipar" el techo final del mercado antes que nadie. Los techos llevan su tiempo, y el peor (y más frecuente) error es pasarse la vida buscando señales precursoras de ese techo. Tal y como se sigue demostrando, al menos por tercer año consecutivo, las tendencias suelen ir mucho más allá de lo que "racionalmente" se espera, y las extensiones de mercados alcistas pueden durar mucho más de lo imaginable. Lo peor que puede hacer un inversor es, no sólo no aprovecharse de esa tendencia, sino enfrentarse a ella y perder dinero por intentar ser el primero en anticipar el techo e inicio de un mercado bajista. Y esto se aplica a los años 2014, 2015, 2016...y también lo que llevamos de 2017, y probablemente todo el primer trimestre.

Ahí va el gráfico del IPC sector servicios en EEUU... por encima del 3%.

Muchas gracias por tanta información de calidad,

tu trabajo no tiene precio.

Y ya haciendo reflexiones desde el punto de vista de un inversor particular; yo considero la inversión como un todo global en la vida: en ella entran decisiones de qué valores comprar o vender,si bolsa o bonos, si es prudente intentar un cambio de vivienda o mejor arreglar la que tienes, para qué quiero o necesito el dinero, si necesito más dinero en mano para disfrutar de la familia o evitar trabajar más de lo necesario y aprovechar el tiempo, que pasa rápido, en lo que te gusta. En fin, para vivir...

Esta visión global y que no tiene una fecha determinada, pues es para toda la vida, te hará aprovechar los distintos "Timing" que aparecerán a lo largo del tiempo.

Luego una visión, más que contrarian, independiente. En los inversores particulares, quizá esto es más fácil al responder sólo ante tí mismo, pero también al estar todos conectados recibes las influencias de los demás compañeros de aventura, que a la vez que te pueden dar consejos e información muy interesantes te pueden hacer dudar de tu punto de vista.

Y luego algo que no se puede estudiar ni aprender, el que disfrutes con lo que haces, lo que te dará la fuerza necesaria para soportar todos los vaivenes inevitables y aprender de cada uno de ellos.

En fin, los compañeros que persistis a lo largo de los años y que no sois flor de un día. Que no os comportáis como los ilusos que se suben con avaricia a un tren en marcha de un mercado alcista y que casi seguro terminarán lamiéndose las heridas y jurando no volver a "jugar en bolsa", tras haber sido apaleados sin piedad por el mercado.

Así que, para los que os identificáis con esta comunidad de lobos solitarios, un saludo fuerte y ánimo que al final siempre merecerá la pena.

En respuesta a Andrés Corral Márquez

Muy de acuerdo con todo lo que dices, y cómo lo dices. Más bien independiente que contrarian... lo has expresado mucho mejor que yo jeje.

También me ha gustado la reflexión global del dinero y la vida, que en realidad siempre debe ser así, tanto si eres particular como profesional. Un buen profesional siempre debe aconsejar a sus clientes en base a sus necesidades y a su situación global, y una de las cosas que estoy viendo en JDS y que me gusta mucho es que se trata al cliente como un ser humano, y muchas veces como un amigo (aunque sin perder nunca la profesionalidad). Por ejemplo, se puede dar el caso de que se gaste demasiado en base al nivel de ingresos actual: pues bien, es labor del asesor patrimonial "global" hacerle ver que no es realista esperar una mayor rentabilidad del capital para cubrir esos gastos, sino que hay que ver cómo reducir los gastos de vida para adecuarse a la rentabilidad razonable que se puede esperar de un patrimonio. Totalmente en la línea de lo que dices: mucho más allá de temas técnicos financieros, son temas humanísticos, vitales, de sentido común...

Y por último, lo que comentas al final yo lo resumiría en algo tan simple como "no perder nunca de vista el horizonte del largo plazo, que es el más importante de todos".

Un saludo compañero !

Y gracias por tu comentario ;)

Cada día te superas Niko.

Yo creo que Trump va a soltar la bajada de impuestos el día de la investidura y los mercados romperán máximos.

Un saludo.

Aquí no se puede asegurar nada, pero yo ahora mismo veo esto muy alcista.

Si Trump baja impuestos como prometió esto rompe seguro.

Si hace esa especie de amnistía fiscal para la repatriación de capitales de las grandes corporaciones, ni te cuento.

Da miedo ser alcista con estos precios verdad?

Pues la coyuntura así lo aconseja y hay que perder el miedo a las alturas.

Una bajada de impuestos de la magnitud prevista si la confirma el mercado la acogerá con grandes subidas.

Alguien pude dudar de esto?

Ahora mismo creo que están estudiando como financiarla. Si le dan el visto bueno y Trump la confirma champán para todos.

En respuesta a Rafael Losada

Muy interesantes todos esos planteamientos.

Estoy de acuerdo en que la pregunta clave es: ¿ha descontado ya el mercado todo el "efecto Trump"? Por un lado diría que sí...y hay margen para la decepción, pero por otro lado me gusta cómo lo planteas:

- si se anuncia la bajada de impuestos prevista, tiene sentido que el mercado dé otro tirón al alza. Esto sería prueba de cautela en este primer tirón tras ganar las elecciones, o sea, mercado racional que ajusta expectativas, pero sin excesos...

- el margen para "sorpresas positivas" lo tenemos con la medida de repatriación de capitales.

- la coyuntura es alcista bajo todos los ángulos: sentimiento, macro, técnico...y fundamentales. Un dato: el 4º trimestre 2016 va a ser el primer trimestre desde hace 6 (año y medio) que los beneficios de las empresas del SP500 en su conjunto, van a crecer.

Y como bien dices, hace falta cautela: aquí no se puede asegurar nada, pero entre alcista y bajista (conclusión binaria), parece claro que hay que seguir alcista... a pesar del vértigo que da el mercado.

Por las fechas que estamos, la resolución debería ser rápida...

Saludos y gracias !

En respuesta a Niko Garnier

En la primera comparecencia de Trump no mencionó la bajada de impuestos que es lo que el mercado está esperando. Se supone que estarán estudiando la viabilidad. Si lo confirma el mercado reaccionará con fuerza.

En respuesta a Niko Garnier

En la primera comparecencia de Trump no mencionó la bajada de impuestos que es lo que el mercado está esperando. Se supone que estarán estudiando la viabilidad. Si lo confirma el mercado reaccionará con fuerza.

Yo el problema que veo es que si se lleva a cabo esa profunda reforma de bajada de impuestos se puede disparar la inflación, consiguiente subida tipos y un nuevo escenario macroeconómico. En cualquier caso la renta variable saldrá ganando.

El otro dia Beño hizo un comentario sobre la aleatoriedad de los mercados y puso una gráfica del Dow Jones para rebatirlo. Claramente los mercados no tienen nada de aleatorio. Vale más una imagen que mil palabras.

En respuesta a Rafael Losada

tengo curiosidad por ver ese gráfico, ¿recuerdas en qué post fue?

En respuesta a Niko Garnier

Era simplemente el chart del SP500 en Bolsa y Azar de Navascues.

Cual sale ganando la europea , el Sp, el Sp ya es alcista sin esos hechos macros. si ocurren esos hechos macros de verdad tiene que subir màs?

Con la bolsa te educas? , hasta que no entiendes nada porque sube o porque baja, en realidad primero los indices y segun hagan diremos el porqué, pero porque para todo hay razones,jaja

Ahora con esos hechos macros la bolsa subirá y subirá, ideal para un crahs, ya que todo será maravilloso, los datos macros futuros a si lo avalan, jajaja

De todas formas los crahs no cambian las tendencias,

si acaso el del 29 y el de Japon para los japoneses

El resto de crahs son de sectoriales pero los indices son otra cosa

En respuesta a Pepe mary El chucho de Colastani

Yo también veo los índices europeos en máximos.

Ahora mismo si no hay ningún evento extraordinario esto sube.

Ayer el Sp se fue a minimos y hoy está en maximos de la franja lateral que se está moviendo, OJO con perder los minimos de ayer o la zona 2250 . Con la sobrecompra que hay ,cuidado con perder zonas claves y provocar un fallo alcista,

Ahora mismo y siempre hay razones para todo,

El SP rompió maximos hace poco y se mueve en lateral justo por encima de la rotura,

Es para estar con las orejas tiesas, si embargo hay cierta complaciencia alcista todo el mundo es alcista, incluso Navascues ha claudicado ahora es alcista,jahaha

Ojo, yo parto de la base de que se apruebe la reforma fiscal que prometió Trump.

Si Trump cambia de estrategia se podría producir una corrección. Así que hay que estar vigilantes siempre.

No será lo de Navascués para ponerse "contrarian" ???

O:-)

El impulso alcista del que comemos actualmente es semanal y mensual, diario ,. 4 horas, 1 horas , no vale para nada, algo tan simple para la primera alerta, un cruce de la media 9 semanas con la de 15 ( mcros) aun no se ha producido, una vez se produzca veremos que pasa con la grafica mensual, a todo esto el Nasdaq ahora empujando, resultados de los bancos JPM sobretodo mejor de lo esperado, BAC ligeramente mejor de lo esperado,

En seguimiento mensual por cierto algo muy poco seguido ( no interesa a la industria) es cierto que dio una señal mensual de peligro a inicio de enero, pero luego lo solvento con una estrella al amanecer mensual, posteriormente realiza un nuevo mcross mensual, lo activado , activado está, aquí nadie es adivino, lo que si esta claro y la experiencia me lo dice que en el seguimiento de precios en mensual suele haber mas razón y mas recorrido, nuestro deber es seguir los recorridos, es lo único real, recorrido precio, o lo sigues o no lo sigues, después nos vamos a topar llegando a los objetivos que marco a muchas dudas, 5 terminal elliot ( retroceso perfecto fibo 38.2 en la 4 de toda la onda 3 y objetivos de doble suelo a corto y largo plazo cumplidos, luego??? si estamos en mercado super gran ciclo alcista, o gran alcista, te puedes llevar décadas subiendo, o bien configurar una pauta correctiva normal, ¿ el corto plazo? uff, la experiencia me dice que los impulsos a veces cuando hay objetivos claros son cafres, para aquí estrategia semanal, la diaria ahora no vale para nada, son retrocesos para el OSO cazador de techos caiga.

En respuesta a Juan A Beño

Total si el mercado es fuerte el precio seguirá la media móvil 9 meses a raja tabla, llegue a donde llegue, si el mercado es mas engañoso habrían toques al la media de 20 meses ( volalidad) en semanal se debe respetar la zona superior de MACD , conjugando todas estas cosas, el alcista debe seguir siéndolo, sin tratar de buscar techos.

La señal de peligro fue enero de 2016 , que fue la única que me ha dado en este seguimiento.

También hay peligro en el sentido que Trump tiene negocios susceptibles de incompatibilidad con el cargo y mucha confusión, varios medios de comunicación en contra. Legislatura complicada.

Hay que estar alerta.

Puede que surjan imprevistos relacionados con este hombre imprevisible y tengan que cargárselo.

Ayer tuve que cerrar cortos para abrir largos , en la zona 2250. Yo venia con un beneficio de mas de 14 puntos, y de forma descarada dibuja el grafico un HCH invertido pero en realidad era una onda de arranque al alza, eso es en realidad los HCH una onda de arranque sin más, tuve que abrir largos para el sentido contrario que lo ha llevado al rango alto he vuelto a pillar un cacho, decir que el intradia es aletorio no es verdad, porque al final el diablo mata moscas con el rabo cuando no tiene nada que hacer eso hace el SP, matar moscas con el rabo,jajaha es que parece que lo telegrafia ,jajaja

El CAPE del SP500 está en 28,5 dos puntos y medio por encima dela media 26.