Hasta ahora he considerado que la mejor subida de Europa frente a EEUU desde el 1-enero se debe al QE Europeo (mientras EEUU retiró el suyo y piensa en subir tipos), y a la caída del petróleo y del euro, que favorecen a toda la economía de la zona euro. Ese fue mi escenario para 2015 (ya desde finales de noviembre, confirmando en enero y en febrero), y con una subida en dos meses del 15% en Europa frente al 2% en EEUU, está confirmado ya.

Hace mucho, pero que mucho tiempo que no se veía un mejor comportamiento de Europa frente a EEUU de este calibre. Sin duda, se está produciendo un importante movimiento de flujos desde EEUU hacia Europa. Al margen de la efectividad real de los QE a largo plazo, lo cierto es que están de moda, y eso tiene un efecto arrastre con los inversores.

Los flujos inversores llegan a los mercados, y después del récord de 2014, en 2015 el BCE irá secando aún más el papel de los bonos soberanos (es decir, acaparando esos bonos emitidos por los Estados y reduciendo así el abanico de posibilidades de inversión del resto de actores institucionales), favoreciendo indirectamente que las bolsas sigan subiendo. De hecho, como expliqué a finales de noviembre, ese es justamente el objetivo del BCE: la reflación de activos (y no el crecimiento).

Seguramente veremos también al final del primer trimestre que los flujos desde EEUU hacia Europa se han disparado.

La cuestión que quiero plantear aquí es algo nuevo: ¿no se estará debiendo el enfriamiento de la bolsa USA a un enfriamiento de su economía? Algunas estadísticas así lo sugieren desde hace unos meses, como el ISM Manufacturero USA, que lleva cuatro meses cayendo:

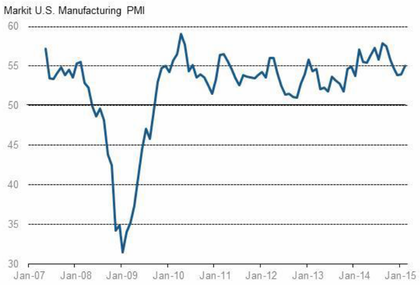

En cambio el PMI (Markit) que se ha publicado hoy, sube hasta los 55,1 puntos, dejando atrás el reciente retroceso que se aprecia en el siguiente gráfico:

¿Debilidad pasajera y retomamos la senda alcista? Entonces la bolsa USA empezará a subir ahora, y empujará a la europea hacia nuevas alturas, lo cual nos permitirá superar subidas del 20% en Europa para 2015 (ver más abajo). Si no se confirma la recuperación USA, ¿cuánto tiempo podrá aguantar Europa subiendo con esta fortaleza?

En cualquier caso, con una subida del 15% desde el 1-enero, que supone el mejor arranque de año desde 1991 para el CAC40 francés por ejemplo, y más de 10 años para el IBEX, ¿qué margen de subida nos queda? Bueno, pues en realidad podría ser mucho, por varias razones:

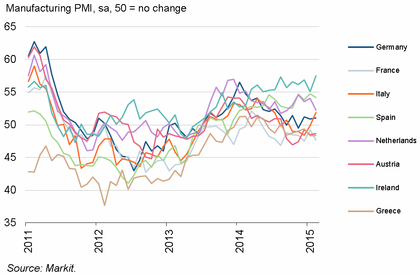

1- Los PMIs publicados hoy confirman que Europa está acelerando la recuperación.

A destacar la reciente recuperación de Italia (de hecho el FTSE MIB es el que más sube desde el 1-enero, un +17,2%), y notable también el estancamiento de Francia, que se sitúa ya como el país más débil, y es junto con Austria y Grecia los tres países con PMI inferior a 50 (contracción). El PMI de Francia ha salido incluso por debajo del de Grecia...

2- El efecto de la caída del petróleo y del euro empezará a notarse en las cuentas de las empresas a partir del segundo trimestre del año.

3-Europa viene de cotizar a niveles de PER inferiores a los americanos. Es decir, estaba barata (en términos relativos), y si ahora suben los beneficios de las empresas, se producirá un doble efecto: por un lado, las cotizaciones suben porque suben los beneficios (con PER equivalente), y por otro lado suben las valoraciones (PER) de las empresas porque sube la confianza.

4- La cercanía de elecciones en Europa (y EEUU) también favorece políticas no reformadoras y positivas para el corto plazo (lo cual genera optimismo).

5- Los años buenos, de expansión macro fuerte y final del escepticismo, pueden provocar subidas de la bolsa superiores al 20%, incluso cerca del 30%. ¿Podría acabar 2015 con una subida cercana al 30%? No es ninguna locura.

¿Es momento de vender?

No digo que haya que apostar por una subida del 30% en Europa y olvidarse, en absoluto. Lo que quiero decir es que sería un error vender aquí porque "hemos subido mucho", e intentar acertar con el máximo del mercado. Técnicamente es un grave error intentar vender en pleno máximo (y mucho peor aún abrir cortos). Quizá acertemos alguna vez, pero es una estrategia equivocada si nos dedicamos siempre a eso.

Lo correcto es vigilar la formación de figuras ó pautas de techo, y vender después de que se hayan formado, cuando se haya roto un soporte relevante. Quizá terminemos vendiendo un 5 ó 10% más abajo (o un 15%, poco me importa): es el coste a asumir para acompañar las tendencias sin bajarse demasiado pronto del tren de largo plazo, que es donde está el dinero. Ya seguiremos hablando de ello.

Termino con un comentario sobre estacionalidad, además de lo que dije el pasado 30 de diciembre sobre la estacionalidad para 2015: el efecto halloween sigue favoreciendo al mercado hasta finales de abril. "Sell in may and go away" dicen el refrán bursátil. Al ritmo que vamos, la bolsa europea podría llegar a subir un 25% en el año antes de mayo, y entonces podríamos pensar en que se ha consumido todo el potencial alcista del año (o gran parte de él). Es un escenario a tener en mente.

Por ahora, como muestro en este gráfico del Eurostoxx, no hay ni principio de figura de techo. ¿Quizá a partir de hoy empecemos a corregir? Puede ser. Pero, eso es jugar a ser vidente, y no me interesa. En estos momentos, el mercado sigue fuertemente alcistay no se muestra vulnerable. Otra cosa es que queramos cubrirnos de forma genérica con opciones (es algo que me gusta mucho), pero incluso para eso, prefiero ver al menos alguna vela negra, ó algún mínimo local (soporte) perforado.

Gráficos del Euro Stoxx 50 con / sin dividendos: entre estar ya en el techo de 2008, ó a un 25% de subida todavía...