A mitad del mes de enero publicamos un par de artículos alertando de la situación técnica y macroeconómica de la Eurozona (Señales técnicas de alerta en las bolsas europeas y Preocupante debilidad macroeconómica en la Eurozona). Más de un mes después, y con la publicación y revisión de los datos macro que analizamos de forma habitual, es necesario mejorar la perspectiva que teníamos sobre esta región.

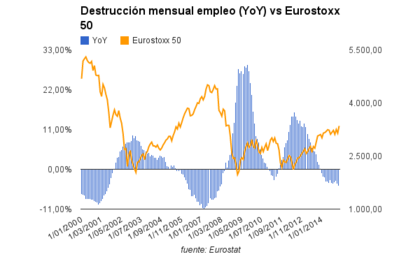

En primer lugar, el dato de empleo de los últimos meses ha sido revisado fuertemente al alza y concretamente en el mes de diciembre salieron del desempleo 208.000 personas y 140.000 en el mes de enero, lo que se convierte en unas cifras de las más elevadas del actual ciclo expansivo. Si nos fijamos en el gráfico inferior, se sigue creando empleo en términos interanuales, lo que es una buen noticia de cara a los próximos meses.

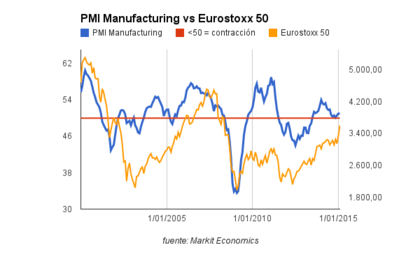

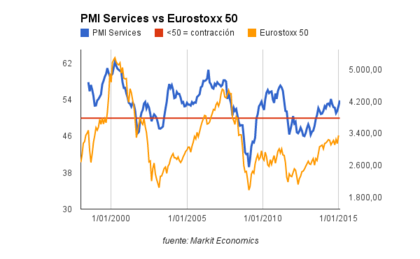

En segundo lugar, hemos de hacer referencia a los PMI del sector manufacturero y del sector servicios. El primero de ellos no da muestras de recuperación (51.0 feb 2015 vs 51.0 ene 2015), mientras que el PMI Services ha repuntado fuertemente hasta los 53.9 (flash version) frente a los 52.7 del mes de enero.

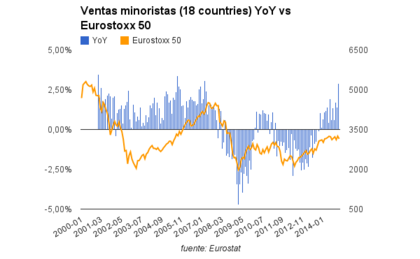

Por su parte, las ventas minoristas se encuentran en máximos del actual ciclo de recuperación económica creciendo a una tasa interanual del 2.92%, tal y como podemos ver a continuación.

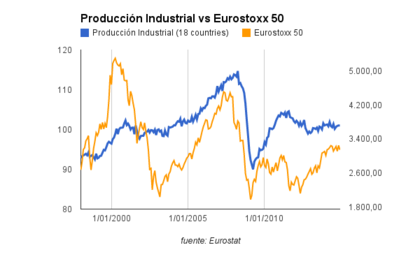

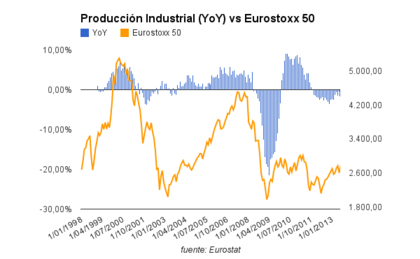

Sin embargo, la producción industrial (en consonancia con la situación del PMI Manufacturing) no da síntomas de mejoría. De este modo, y con los datos disponibles del mes de diciembre, el indicador se encuentra plano, creciendo a una tasa interanual del -0.01%.

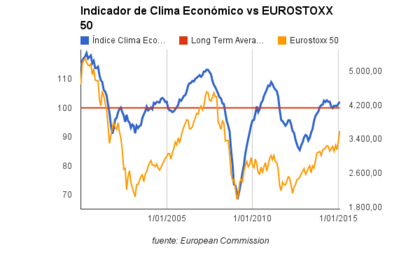

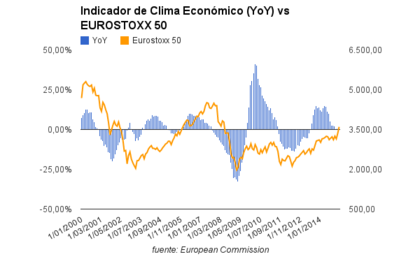

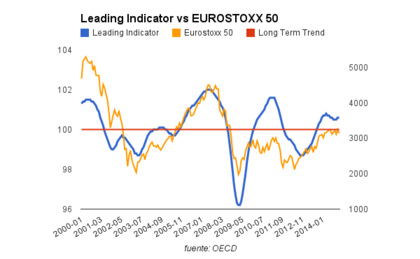

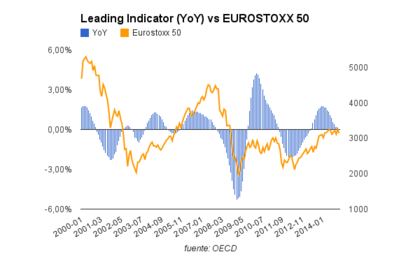

Por último, hemos de analizar la situación del indicador de clima económico (economic sentiment index) y del indicador económico adelantado (leading indicator). El primer de ellos ha crecido ligeramente en el mes de enero (102.1 ene 2015 vs 101.4 dic 2014), si bien en tasa interanual está crecimiento a un ritmo del +0.99%.

Con respecto al indicador económico adelantado, elaborado por la OECD, el dato del mes de diciembre permaneció sin cambios respecto al mes anterior (100.6 dic 2014 vs 100.6 nov 2014) y su crecimiento interanual se situó en el 0.00%.

De este modo, tal y como hemos titulado el artículo, podemos hablar de un ligero respiro macroeconómico en la Eurozona, ya que si bien los datos de empleo o las ventas minoristas han sido positivas, la situación del sector manufacturero y de la producción industrial no dan muestras de mejoría. Estas dudas se ven resumidas a la perfección en el indicador de clima económico, que a pesar de mejorar con respecto al mes de diciembre, en tasa interanual está mostrando una desaceleración considerable.

Por ello, y a pesar de las medidas anunciadas por Mario Dragui (están siendo en gran medida el soporte de la renta variable europea), la situación macro en la Eurozona sigue siendo delicada, muy lejos del buen y saludable aspecto que presenta Estados Unidos (Persiste la fortaleza del mercado laboral en USA y El indicador económico adelantado de USA en máximos de 7 años).

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí