Todo baja. Petróleo y materias primas en general, y precios tanto de consumo como de producción, no levantan cabeza. El mercado inmobiliario en China y en Europa también tiende hacia abajo. Las anticipaciones de inflación, que es el gráfico clave que mira el BCE, están en caída libre. En el siguiente gráfico vemos la inflación a 5 años que el mercado espera dentro de 5 años (que se conoce como 5y5y forward expectation inflation).

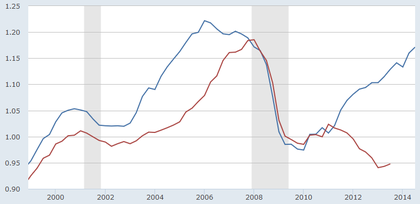

El último dato de inflación en zona euro acaba de salir en 0,3%, como se esperaba. El gráfico de la evolución de la inflación en zona euro desde 2009 es claro:

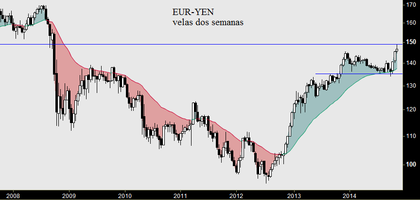

Peor aún: la política monetaria del BOJ (Bank Of Japan) hace bajar el yen (subir el par euro-yen), lo cual abarata los productos que Europa compra a Japón (malo para las exportaciones de Alemania), y eso se traduce en deflación importada (que por otro lado es lo que pretende Japón: exportar su deflación, cuya base es demográfica, para importar inflación). Ese es el problema de Europa: su deflación también tiene base demográfica, lo cual tiene difícil arreglo a medio plazo.

No se engañen: el BCE anuncia un QE no para relanzar la economía, sino para contener la deflación, y evitar una espiral autodestructiva, en una zona económica donde el endeudamiento de los Estados no permitiría ningún plan de relanzamiento económico serio... ¿ó sí?

El plan Juncker

El plan Juncker debería relanzar las inversiones europeas, verdadero problema de Europa. El problema es cómo financiar eso cuando los Estados están ya endeudados hasta las cejas y en situaciones de déficit público estructural (salvo Alemania). Respuesta: poniendo "sólo" 20.000 millones de partida y haciendo magia financiera, o sea, apalancando y recurriendo al sector privado. ¿Realmente puede ser un plan efectivo ó es puro márketing político para calmar a las masas?

Inversiones: Europa parada

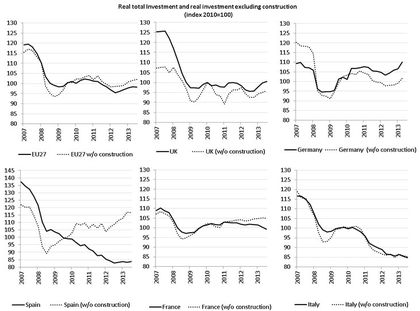

El siguiente gráfico es brutal: muestra la evolución de las inversiones desde la crisis. EEUU ha rebotado, pero Europa está averiada: línea azul: EEUU. línea roja: Zona Euro.

En detalle por países, el siguiente gráfico muestra la enorme disparidad dentro de la zona euro. Quizá por eso la bolsa francesa está tan barata: ¿oportunidad ó trampa?

Seamos realistas, y tengamos las ideas claras. El objetivo del BCE no es hacer milagros, ni siquiera generar crecimiento. Dejen de creer lo que nos venden constantemente. El objetivo del BCE es puramente financiero: hay que conseguir que los tipos de interés caigan por debajo del crecimiento. Y por ahí vamos: a falta de no elevar el crecimiento, los tipos de financiación de los Estados siguen bajando. Hoy el bono francés ha caído por debajo del 1%.

El enfoque según el cual "el BCE nos incita a asumir riesgos" es absurdo. Hace 2-3 años Europa rozó la hecatombe porque los inversores tenían miedo de que los Estados quebraran y no pudieran pagar sus deudas. Ahora, con niveles claramente superiores de endeudamiento, ese miedo no existe, y ha sido reemplazado por una confianza ciega que les empuja a prestar dinero al 1% a Francia, al 0,75% a Alemania, y por debajo del 2% a España. La relación riesgo-beneficio es totalmente inexistente, ha dejado de tener sentido... hasta que lo vuelva a tener.

En mi opinión está claro: la opinión pública no entendería que el BCE se centre en financiar a los Estados y contener el fuego. En cambio, se cree y se entiende mejor que el BCE quiere favorecer el crecimiento económico y relanzar la economía. Eso sólo es verdad en la medida en que eso ayudaría a prolongar la viabilidad de la financiación de los Estados, pero el BCE no es una ONG cuyo objetivo es el bienestar de los ciudadanos.

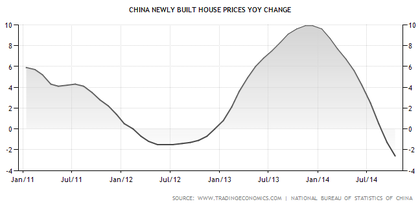

Por eso, si el BCE actúa y anuncia un QE es porque realmente los riesgos deflacionistas ahora sí que se asoman de verdad. Muy lógico en vista de la tendencia deflacionista en otras áreas del mundo: en Japón, y ahora también en China, donde se espera que caigan los precios inmobiliarios por ejemplo, algo que por cierto también se espera en París, última ciudad de Francia que resistía a la caída generalizada aunque lenta del precio de los pisos.

inflación china, en mínimos desde 2010

China: precios de los pisos nuevos ya están cayendo

Corolario final.

En un entorno mundial en el que salvo en EEUU tenemos tendencia deflacionaria en materias primas y mercados inmobiliarios, lo último que se pueden permitir los bancos centrales es que también caigan los precios de bonos y bolsas. Esa es la cruda y preocupante realidad. Una caída superior a la que hemos tenido en Europa este verano, sería un riesgo que el BCE no puede tolerar. Porque podría desencadenarse el círculo vicioso de la deflación, donde se hace de dominio público que la mejor inversión es tener el dinero debajo del colchón, puesto que mañana esos mismos billetes valdrán más (tendrán más valor adquisitivo).

Dicho de otra manera, la política de los Bancos Centrales es una declarada política REFLACIONARIA. Hay que mantener a toda costa los precios de los activos arriba. Eso incluye la renta fija (bonos y obligaciones) y la renta variable (bolsa). Los bonos están por las nubes, ahí es donde más clara es la burbuja, pero la pregunta no es si hay ó no burbuja, sino cuándo pinchará. Quizá la respuesta sea: "dentro de 10 años, como mínimo". Aviso a navegantes. El timing lo es todo en las inversiones. No sirve de nada tener razón con dos años de antelación, y peor aún cinco... ó diez.

En cuanto a la bolsa, no se puede decir que en Europa haya burbuja. De hecho sigue cotizando mucho más barata que la americana. Hace 2-3 años que el spread (diferencial) entre EEUU y Europa no se cierra, y por ahora la estrategia de apostar por Europa en contra de EEUU no ha resultado rentable. Podría ser ahora el momento de jugar esa estrategia, porque la FED (banco central USA) está mucho más adelantada en el ciclo, retirando los estímulos monetarios, mientras que el BCE está haciendo lo contrario: iniciando esos estímulos.

En resumen: la estrategia que puede ser ganadora en 2015 es apostar por Europa frente a EEUU, teniendo claro que el BCE hará todo lo posible por mantener los precios de bolsas y bonos arriba. Eso es lo que hay que entender cuando Draghi dice que hará lo que sea necesario para alejar el fantasma de la deflación, que sería hoy por hoy peor enfermedad que la del crecimiento bajo y Estados endeudados. Más vale lo malo conocido que lo peor desconocido...

Muy buen artículo, Niko. Yo hace dos semanas que vendí mi fondo de inversión de deuda pública española. ¿Porqué? Pues por el poco recorrido que le quedaba al alza y por el riesgo que comentas en el articulo de burbuja de renta fija. Completamente de acuerdo. He vendido la deuda como aquel que vendió un piso en España al 2007, y me olvidaré de ella hasta nueva orden (ya sean dos, tres o cinco años). Ya soy mayorcito (aunque no en edad) y he pasado por varias burbujas como para no reconocerlas a simple vista.

En cuando a la deflación, una cosa que comentas es la deflación inmobiliaria. Precisamente los inmuebles creo (y digo creo porqué no estoy seguro que eso sea así en todas las partes del mundo) no entran en la cesta del IPC, por tanto, suban o bajen los precios de las viviendas, no afecta directamente a la inflacion. Aunque si indirectamente con los precios industriales y de materiales.

Y luego quedan las famosas QE. En otro artículo comentaba porqué la QE en Japón no ha funcionado y es porqué existen dos Japones, el insular y todas las fábricas que tienen en el exterior. Las empresas han cogido ese dinero nuevo y lo han invertido mucho más fuera de la isla que dentro. Si a eso le sumamos el ya de por si poco paro del país y la subida de impuestos para poder pagar la abultada deuda pública tenemos lo que tenemos. Si en algún lugar la QE ha demostrado ser un fiasco ha sido precisamente en Japón, por sus características tan particulares. En EEUU, en cambio, si que ha funcionado. Soy de la opinión que en la UE también funcionaria en la misma magnitud o más que en EEUU. Relacionándolo con el plan Juncker, he leido por ahí que también el BCE se podria sacar un as de la manga e invertir en bonos del BEI mediante la QE para financiar ese macroproyecto. Seria una buena medida, y los alemanes no se quejarian de que están financiando a los estados ineficientes que no hacen reformas.

Resumiendo: Hoy en dia saldria de los bonos (poco recorrido al alza y poca rentabilidad), entraria en renta variable europea (mucho recorrido al alza y rentabilidad/riesgo que compensa) y saldria de la renta variable nipona. Con EEUU estaria alerta si estuviera dentro, pero no entraria hoy en dia si estuviera fuera. De hecho hoy en dia los japoneses hacen lo mismo que expongo: Entran en renta variable... europea (eso si que es confianza en las Abenomics, eh?)

Felicidades por el artículo, Niko, siempre es muy interesante leerte

Muchas gracias Jordi.

En efecto, el IPC no incluye la vivienda, pero cuando hablo de deflación en sentido amplio me refiero a la economia en general. Si caen los pisos un 20% es posible que se contagie a otras partes de la economia. Además, quizá el concepto de ipc esté desfasado. Ahora se habla de inflación de activos...

Japón he oído de varias fuentes que es de los mercados más baratos del mundo, a pesar de la subida reciente. Así que quizá tengamos una oportunidad buena: técnico alcista y fundamentales buenos...

Un cordial saludo!

Yo he comprado una radio de cocina Panasonic para mi madre, encima modelo clásico de los 80. Y también me encantan los Lexus. Ya ves, animando a que la recesión japonesa sea de poco calado ;)

Un saludo Niko

Buen artículo.

Coincido con ambos, Europa puede ser una buena opción para el año que viene.

Además por la regresión a la media la disparidad con EEUU se debe reducir.

Es momento de ser valientes en renta variable.

Ya tendremos tiempo de coger el dinero y salir corriendo.

Un saludo.

Sí, aunque de todas formas, siempre digo que los escenarios están para gestionarlos, no para apostar a cara o cruz y ver qué ha salido dentro de un año. Vas comprando poco a poco si se va confirmando y vas reduciendo si no sale bien. Ser flexible y dinámico es la clave. Se puede perder dinero ( o ganar poco) cuando se acierta, y a veces incluso ganar dinero cuando te equivocas. Por eso muchos buenos analistas no ganan dinero cuando invierten: no saben gestionar...

S2

Tambien se puede cerrar el diferencial Europa-USA porque éstos se cansen de subir y aprovechen un incremento de los tipos de interés o situación similáribus para rebajarse a nuestro nivel aunque sea transitoriamente y ahí no ganas nada apostando por Europa, auqnue mejore una pizca no está para nada exenta de hacer otra reacaída si los alemanes le joroban los planes a Dragui ...

En "puridad", si la apuesta es que Europa cerrará ese gap ó spread con EEUU, lo que habría que hacer es una estrategia de pares ó "pairs trading": comprar Europa y Vender USA (vía opciones, futuros, CFDs etc). De esta forma, pase lo que pase, siempre que Europa lo haga mejor que EEUU, ganas. Es muy fácil hacer una estrategia de esas con opciones (y también incrementalmente, poco a poco, con acciones vía CFDs por ejemplo).

Saludos.

Que bueno que NIKO, extraordinario artículo

¡ Gracias ! ;)

La verdad leyéndolo hoy en día este artículo es impresionantemente acertado.

El QE europeo ha tenido hasta ahora los efectos que comentas ( sin haber comenzado aún). Y aunque personalmente creo que hemos hecho un techo de corto/medio plazo en la mayoría de índices, la estrategia propuesta en el artículo basándose en las medidas macro económicas de los bancos centrales ha sido muy muy acertada.

Una pregunta ¿si USA comienza una corrección fuerte por la expectativa de la subida de tipos no contemplas que afecte a la renta variable europea a pesar del QE?

Un saludo y felicidades de nuevo por el artículo.

Gracias Andrés !

Sin duda, si la bolsa USA corrige, será difícil que Europa no lo haga también, y más ahora que ha subido con fuerza y tiene margen para hacerlo.

Pero hay otro escenario posible, que rompería los esquemas a mucha gente:

que la macro USA se recupere un poco (después de unos meses algo flojos), y permita que los índices USA suban (algo que no han hecho de verdad en 2015), y estiren así la subida de Europa.

No sé cuánto, quizá un 10%, no hace falta que sea mucho. Después ya veríamos si llegaría una segunda mitad de año bajista que recorte parte de las subidas de la primera mitad de año.

Es un escenario a seguir. Adaptarse y gestionar semana a semana es la clave.

Saludos y gracias !