Las fuertes correcciones bursátiles de la semana pasada han acaparado la atención de inversores, analistas y medios de comunicación. Algo por otra parte normal, puesto que no asistíamos a una corrección y repunte de la volatilidad de esta envergadura desde hacía muchos meses. Especialmente en el mercado americano, donde incluso pequeños retrocesos del 3% no se habían visto en tiempo.

Este aumento en la volatilidad ha golpeado de lleno a productos cotizados (ETPs) que apostaban a la baja en el VIX (conocido coloquialmente como “índice del miedo” y que mide la volatilidad implícita de las opciones sobre las acciones que componen el índice S&P500 para un periodo de 30 días). Los dos productos más afectados han sido el VelocityShares Daily Inverse VIX Short-Term ETN de Credit Suisse, que se movía de forma inversa al VIX y en lo que va de mes ha perdido casi el 100% de su valor, lo que ha llevado al banco suizo a anunciar su liquidación antes del próximo 21 de febrero. El otro producto afectado ha sido el Next Notes S&P 500 VIX Short-Term Futures Inverse Daily Excess Return Index ETN del banco japonés Nomura y sobre el cual la entidad nipona ha anunciado que aplicará una quita del 96% y dejará de cotizar en Tokio.

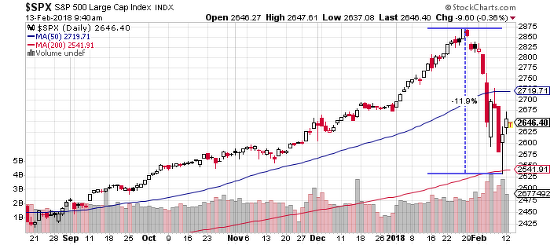

A día de hoy, el índice bursátil más importante del mundo, el S&P 500, ha corregido de máximo a mínimo cerca de un 12%. En consecuencia, muchos analistas e inversores se están preguntando si estamos ante el primer aviso de una caída inminente mucho más severa, o tan solo un simple parón en la tendencia alcista vigente.

Obviamente, no es posible pronosticar con precisión cuándo tendrá lugar el siguiente mercado bajista, pero la historia de los últimos 70 años bursátiles muestra que de media cada cuatro o cinco años se produce un mercado bajista de cierta entidad. El inversor sensato debería operar con posibles escenarios negativos para estar preparado ante cualquier acontecimiento. Como suele decirse: “espera lo mejor, pero prepárate para lo peor”.

Ben Carlson, en un artículo publicado en Bloomberg Prophets, nos indica una serie de cuestiones que tenemos que tener en mente antes de que se produzca el próximo mercado bajista.

1. ¿Cuánto van a empeorar las cosas?

En los últimos años hemos sido testigos de dos de los mercados bajistas más potentes de toda la historia: los colapsos de la burbuja puntocom entre los años 2000 y 2003 y de la burbuja inmobiliaria y de crédito entre los años 2007 y 2009, ambos con una caída del 50% aproximadamente.

Por ello, señala Ben Carlson que es comprensible que haya un buen número de inversores que consideran que las acciones se van a derrumbar un 50% cada vez que entramos en un mercado bajista. Sin embargo, si hacemos caso a la historia, esta nos dice que las grandes caídas bursátiles son raras y escasas. Desde la Segunda Guerra Mundial, ha habido 15 mercados bajistas y sólo tres de ellos tuvieron caídas superiores al 40%. Hubo otros tres mercados que generaron caídas de entre el 30% y el 40%, lo que significa que en la mayoría de las ocasiones las acciones no cayeron más del 30%. De hecho, la caída media de estos quince mercados bajistas se sitúa en el 26%. Evidentemente, que ocurra un crash bursátil siempre es posible, pero lo habitual es que no haya una gran crisis.

2. ¿Se comportarán mejor los mercados emergentes que los de Estados Unidos?

Aunque los mercados emergentes han sido una de las clases de activos que mejor comportamiento tuvieron el pasado año 2017, la realidad es que estos han tenido un importante “underperformance” en la última década con respecto a la renta variable de Estados Unidos. Este hecho podría suponer que en los próximos años se comporten mejor, considerando que los mercados emergentes suelen ser más volátiles que los desarrollados.

Jeremy Grantham, cofundador y estratega jefe de inversiones de GMO, señaló recientemente que todos esperan que esta clase de activos caigan a plomo en la próxima crisis, mucho más incluso que la renta variable estadounidense. Aunque es cierto que la beta es un indicador a tener en cuenta en un mercado bajista o en cualquier tipo de mercado a la hora de explicar el “outperformance” o “underperformance” de un activo respecto a otro, también son importantes las valoraciones. Grantham señala que los mercados emergentes, que parecen infravalorados en relación con la renta variable de otras regiones, deberían tener un mejor comportamiento en el momento en que la renta variable estadounidense (actualmente sobrevalorada, según sus indicadores) corrija. El mencionado gestor señala que esta es una consideración para la cual la mayoría de los inversores no están posicionados, ya que están estableciendo su distribución de activos en base a los parámetros históricos de rentabilidad - riesgo.

Esta posibilidad no es compartida por otros analistas, como Lawrence Hamtil, quien piensa que unas valoraciones relativamente más bajas no suponen un colchón frente a violentas caídas del mercado, un escenario donde las correlaciones suelen dispararse.

3. ¿Superarán los fondos de gestión activa a los fondos índice?

Gran parte de los enormes flujos hacia fondos y ETFs indexados de los últimos años han estado movidos en gran medida por la incapacidad de los gestores “activos” de superar a sus índices de referencia. Uno de los argumentos esgrimidos por multitud de gestores para justificar este mal comportamiento es que aunque se hayan quedado por detrás de su índice de referencia, proporcionarán cobertura y serán capaces de superar su benchmark cuando el mercado corrija. Sin embargo, los datos de Standard & Poor's muestran que la realidad es muy distinta de la que señalan los gestores, puesto que durante los dos últimos mercados bajistas (burbuja puntocom y burbuja subprime) no lo lograron.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Ahora bien, esta estadística puede resultar incompleta, debiéndose complementar con el comportamiento posterior a las grandes caídas. Esto es así porque para algunos gestores activos, aunque bajen tanto o más que los índices en periodos de caídas, estos pueden ser un escenario de siembra cuyos frutos se recogen tiempo después. El caso de Bestinfond puede resultar ilustrativo. Aunque cayó algo más que su índice de referencia en 2008 (42% vs. 40%), el año 2009 lo compensó con creces, subiendo un 60% frente al 26% del benchmark.

4. ¿Proporcionarán las materias primas los beneficios de la diversificación?

Al igual que la mayoría de activos de riesgo, las materias primas se desplomaron durante la crisis financiera de los años 2008 y 2009. Pero a diferencia de otros activos como por ejemplo la renta variable, las materias primas siguen lejos de los máximos alcanzados en el techo previo al estallido de la burbuja inmobiliaria en Estados Unidos. El índice “Bloomberg Commodities Index” sigue hoy en día un 50% por debajo del máximo alcanzado en octubre del año 2007. Por ello, será interesante ver si las materias primas ofrecen beneficios de diversificación durante el próximo mercado bajista, ya que no han participado de las enormes rentabilidades generadas por la mayoría de los activos desde el año 2009. De hecho, como pusimos de manifiesto en este artículo, las commodities han sido, con diferencia, la peor clase de activo en los últimos 10 años.

Desde la gestora azValor, por ejemplo, se muestran muy positivos con el sector, en el que tienen algo más del 60% de su cartera. Una exposición tan elevada resulta poco común en fondos que tienen la flexibilidad de invertir allá donde vean valor, lo que refleja su gran convicción.

Tratar de anticipar un mercado bajista es una tarea cuya probabilidad de éxito es cercana a cero. Igual de difícil resulta acertar con el activo que mejor comportamiento tendrá tanto en el mercado bajista como en el posterior mercado alcista. De este modo, lo que debería hacer un inversor de largo plazo es configurar una cartera de inversión suficientemente diversificada y con productos que conozca bien y se adapten a su perfil de riesgo. Si se dan estas circunstancias, será más fácil que las emociones no conduzcan a malas decisiones, como comprar o vender en el peor momento.

[Nota: este artículo es una traducción parcial del original publicado por Ben Carlson en Bloomberg Prophets. El lector puede seguir al autor en Twitter.]

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí