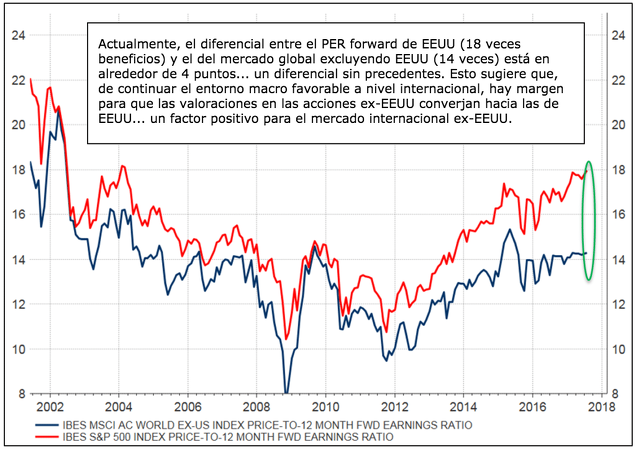

En un artículo publicado en ETFTrends.com, Chris Konstantinos comparte un gráfico muy interesante que muestra un amplio diferencial en el múltiplo forward o estimado del PER (Ratio Precio / Beneficios) entre el índice S&P 500 (rojo) y el MSCI World ex-USA (azul):

A primera vista, tal disparidad en la valoración parece convincente, y parecería tener sentido infraponderar la Renta Variable estadounidense con respecto al resto del mundo, como algunos han argumentado. Sin embargo, quisiera advertir a los inversores que mejor lo piensen dos veces antes de hacerlo, ya que tomar decisiones de asignación basadas únicamente en valoraciones agregadas es erróneo.

Es una creencia común, pero falsa, que los mercados globales de renta variable son algo intercambiables, y todo lo que un inversor tiene que hacer para obtener rendimientos superiores es trasladar el capital al mercado que sea más barato. Sin embargo, este no es el caso, ya que muy pocos mercados de renta variable individuales son lo suficientemente diversos como para hacer una comparación que valga la pena, e incluso cuando se justifica una comparación (por ejemplo, Europa vs. EEUU), un análisis más profundo revela que buena parte de las disparidades de valoración pueden explicarse por diferencias en la composición sectorial o industrial.

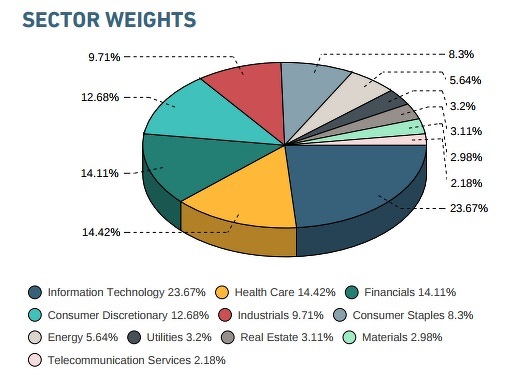

Por ejemplo, aquí están las composiciones sectoriales para el índice MSCI USA (equivalente aproximadamente al S&P 500):

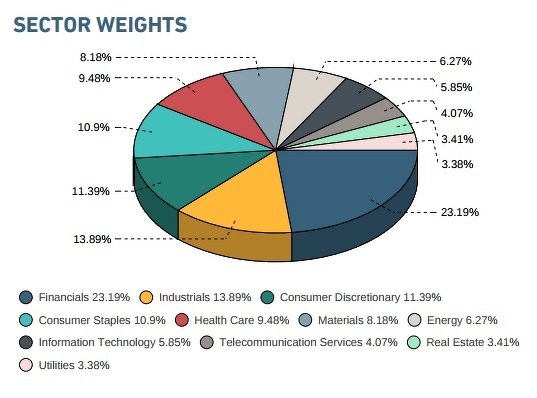

Y aquí para el MSCI World ex-USA:

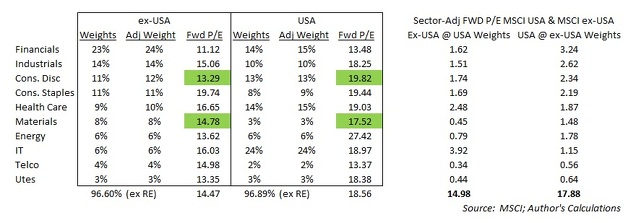

El mercado estadounidense tiene una alta exposición a los sectores de tecnología y sanidad, que históricamente han cotizado con múltiplos de valoración mayores, mientras que el resto del mundo desarrollado tiene un mayor peso en el sector financiero e industrial, que tienden a cotizar con múltiplos menores. Para ver el grado de distorsión de las valoraciones agregadas debido a la composición sectorial, basta con intercambiar los datos de valoración y composición (con datos del 31/08/2017):

[Nota: Resté el sector de Real Estate de ambos índices, y reponderé cada índice].

En otras palabras, si el índice de los Estados Unidos se ponderara igual que el índice ex-EEUU, su múltiplo disminuiría de 18,56 a 17,88, mientras que el ajuste del índice ex-EEUU elevaría su múltiplo de 14,47 a 14,98. En resumen, el diferencial se reduce de cuatro puntos (4,09) a menos de tres (2,9). Puede que esto no parezca una diferencia significativa, pero el análisis no debería detenerse ahí.

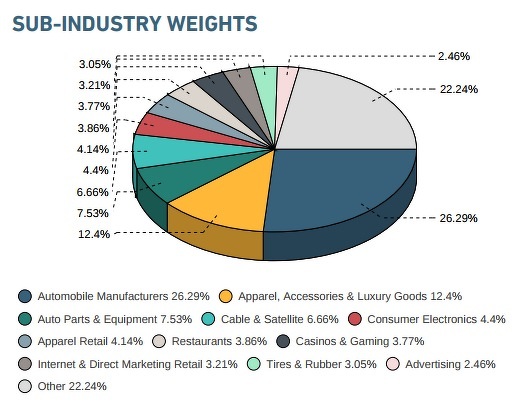

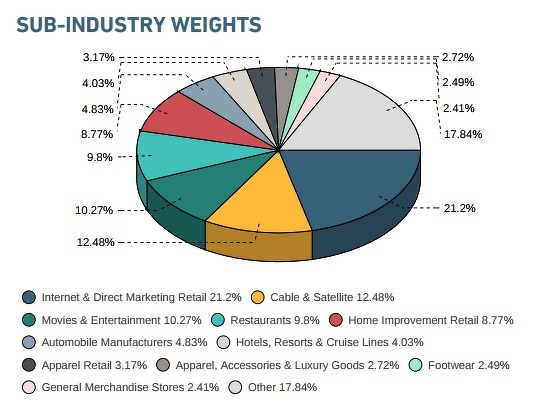

Dos de las mayores diferencias de valoración entre sectores se dan en las áreas de materiales y consumo discrecional. Una vez más, estas disparidades se explican fácilmente con un análisis más detallado. Considere que más de un tercio del índice MSCI ex-USA Consumer Discretionary está compuesto por industrias relacionadas con el automóvil...

Mientras que más de un 20% del índice MSCI USA Consumer Discretionary es comercio minorista por internet, donde Amazon sola representa alrededor del 14%:

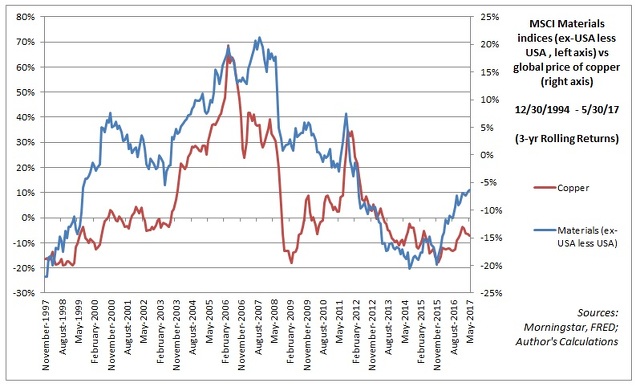

En el sector de materiales, el sector ex-EEUU está fuertemente sesgado a los metales y la minería, mientras que el índice comparable de EEUU tiene un alto peso en industrias como la de productos químicos industriales. Si usted piensa que esto es irrelevante, simplemente mire la diferencia en el desempeño entre los dos índices (azul) frente al precio del cobre (rojo). Las dos series están más del 75% correlacionadas en los últimos 20 años y pico:

No debería sorprender a nadie que la industria minera y de los metales, propensa a sufrir ciclos de auge y depresión, tuviera un múltiplo menor que la relativamente más estable industria de productos químicos.

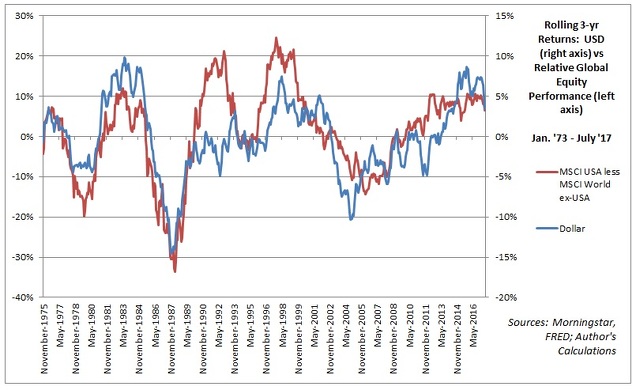

Además, las valoraciones favorables pueden no importar si el dólar recupera su fortaleza. Desde 1973, el exceso de rendimiento estadounidense se ha correlacionado en un 70% con la fortaleza del dólar:

Así que, sí, las acciones estadounidenses están caras, pero que el resto del mundo parezca barato en comparación no lo convierte automáticamente en una ganga. Estoy totalmente a favor de poseer acciones extranjeras (no estadounidenses), pero no creo que deban hacerse cambios importantes en la asignación basándose únicamente en valoraciones agregadas. En vez de decir cosas como: "Estados Unidos está caro, y el resto del mundo está barato", los inversores deberían enmarcar este tipo de decisiones de esta manera: "Estados Unidos está caro, pero ¿tiene realmente sentido infraponderar a Apple y Amazon en relación a HSBC y BHP Billiton?". Además, al considerar los rendimientos estimados futuros basados en las diferencias de valoración de los últimos veinte años, pregúntese qué es lo que parece más probable que ocurra: ¿reversión a la media en los Estados Unidos a los promedios vistos por última vez hace más de veinte años, o un resurgimiento de los bancos y mineras extranjeras a los beneficios de los máximos históricos -- que fueron el resultado de simultáneas burbujas financieras y de materias primas?

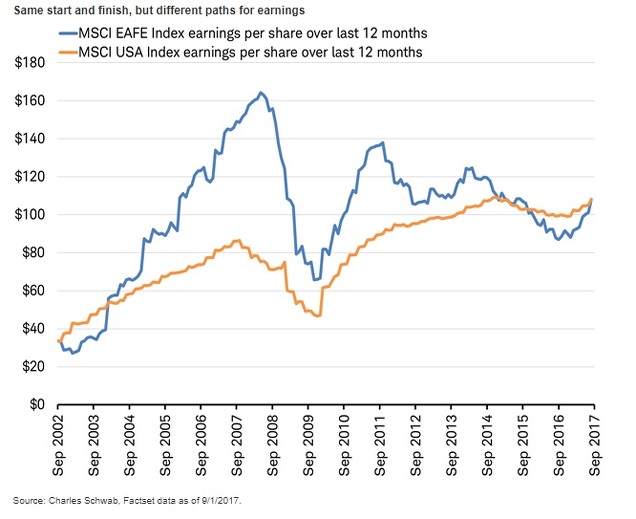

[Gráfico de Jeffrey Kleintop de Charles Schwab].

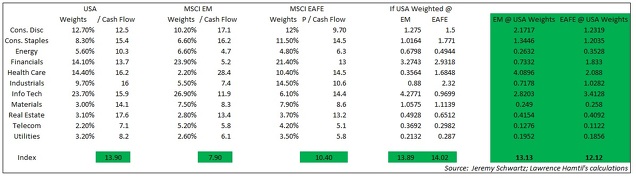

Apéndice: Ajustes sectoriales para los índices MSCI USA, EAFE (mercados desarrollados excluyendo Norteamérica), EM (mercados emergentes), reponderados para comparar el ratio Precio / Flujo de Caja (datos a fecha 31/08/2017):

Disclaimer: tanto el autor como Fortune Financial poseen acciones de Apple y Amazon.

[Nota: Este artículo se publicó originalmente en inglés, en el blog de Fortune Financial Advisors. Traducción realizada por la edición de inBestia. El lector puede profundizar en estas ideas en este hilo de Twitter donde se presentan datos y evidencias adicionales. Téngase en cuenta que el artículo y sus ideas parten de la perspectiva de un inversor estadounidense].