Un catalizador de las caídas

La corrección de las bolsas que está en marcha, como la mayoría de las correcciones, tiene su mejor explicación en los vaivenes de la psicología de masas. Al fin y al cabo, no hay razón fundamental alguna que explique por qué una bolsa como la americana sube un mes un 7% y a los pocos días declina un 10%. De ahí que la mayor utilidad del análisis técnico sea en el corto plazo, si se trata de un análisis técnico que intenta medir y describir los vaivenes y extremos de estos cambios de humor de los inversores.

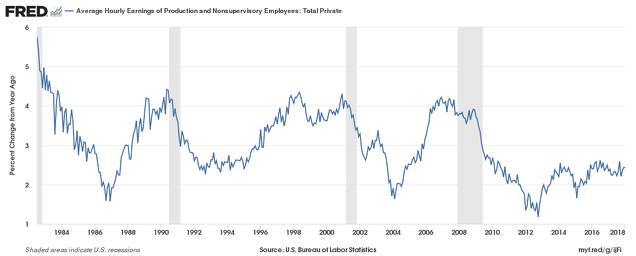

El catalizador de la actual corrección fue un repunte del coste salarial de los trabajadores en EEUU, hasta un 2,89%, el nivel más alto del actual ciclo expansivo de la economía norteamericana:

Da igual que ya en septiembre de 2017 alcanzara un máximo cíclico del 2,83%, una cifra muy similar a la actual, o que en julio de 2016 alcanzara un 2,76%, otra cifra similar. Da igual porque supuestamente al mercado le ha empezado a importar la inflación ahora. ¿Y por qué ahora? pues por las mismas razones que algo se puede popularizar en un momento dado y no en otro, razones imposibles de definir donde factores invisibles predominan.

Pero un poco de contexto explica mejor las cosas. Una métrica parecida, el de incremento anual de los salarios, pero sólo de la industria privada y de los trabajadores base, una métrica que tiene un mayor historial, permanece igual que durante los últimos años. Ni siquiera está en una fase de ascenso como ocurrió en la fase final de otros ciclos, donde incluso los trabajadores menos cualificados vieron su salario crecer a mayor ritmo:

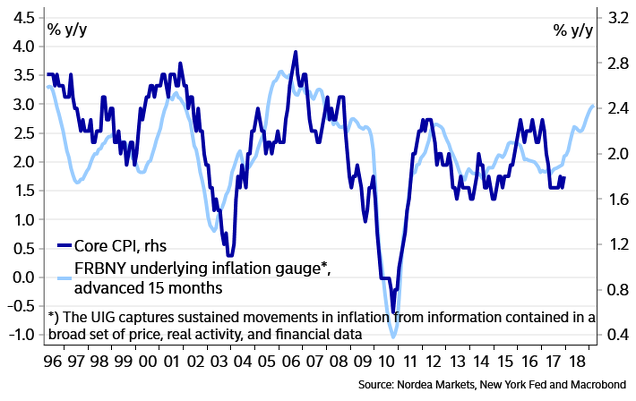

Además, que la inflación está por repuntar es un hecho ampliamente conocido, no es una sorpresa, ya que diferentes medidas líderes de la inflación llevan avisando tiempo de que la inflación subyacente crecerá. Y de momento no señala que el repunte vaya a ser un cambio sustancial, un cambio de la reglas del juego:

Podemos aceptar como tesis que el mercado está reevaluando algunos factores, poniendo precio a cambios, pero también hay que aceptar que no es diferente a cómo ha ocurrido en otros ciclos y que como excusa para tomarse un respiro está bien, pero que no es un factor que deba influir en el mercado durante mucho tiempo.

El acelerador

Lo interesante aparte de ver el dato concreto que funcionó como catalizador de las caídas, es que las caídas se aceleraron porque el repunte de volatilidad puso contra las cuerdas a varios ETPs (exchange traded products) sobre el VIX, índice que sufrió una drástica subida porcentual.

La caída bursátil fue intensa, pero nada que no se haya visto en otros momentos. Sin embargo, el repunte porcentual del VIX fue elevado porque partía de bajos niveles y cogió a contrapie a un elevado número de inversores que estaban apostando por la baja volatilidad a través de productos indexados (mal llamados pasivos). Y cuando un gran número de operadores están en el lado incorrecto de una operación, lo que ocurre siempre es que los movimientos hacia el lado contrario se exageran, porque todos corren y quieren salir a la vez por una puerta estrecha. Así el mercado ya no solo caía por sí mismo, sino que caía por pura retroalimentación. Algo muy típico, por cierto. Siempre hay una excusa, pero siempre ocurre algo de este tipo.

Esto para el conjunto del mercado no tiene relevancia alguna, ni para la economía. Simplemente el mercado americano ha encontrado su corrección con una excusa macro, que ha sido acelerada por un factor técnico menor.

Invertir a la baja en el VIX, una idea absurda

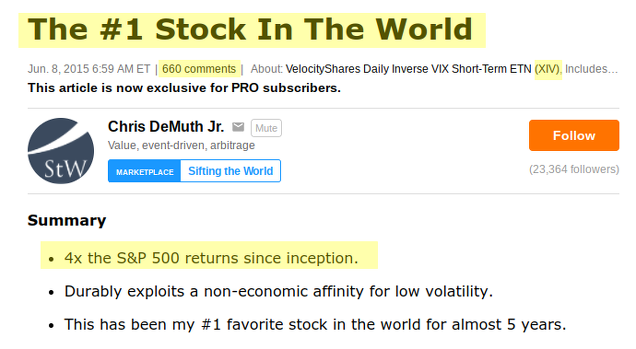

Hace dos años y medio apareció en el conocido portal financiero Seeking Alpha, un artículo que fue muy popular titulado «La acción número 1 del mundo» donde se recomendaba, o si se prefiere, se alababa, las cualidades de «invertir a la baja en la volatilidad» .

El caso de inversión, una típica extrapolación hacia el futuro de los resultados de un instrumento o estrategia de los últimos años sin considerar que las condiciones subyacentes cambian -que es y seguirá siendo el principal pecado del inversor, ad eternum-, encerraba múltiples debilidades fáciles de detectar (descritas en un artículo que escribí entonces).

La primera y esencial era -y es- que un mercado bajista cíclico se encargaría de llevar los ETFs y ETNs inversos del VIX a un valor cercano a 0, con la simple razón de que la curva de futuros del VIX pasara por prolongadas fases de backwardation, justo lo contrario de lo que ocurre durante un mercado alcista. Para más artículos sobre estos conceptos de curva de futuros, backwardation y contango, enlazo esta búsqueda de inBestia que lleva a muchos artículos que escribí hace años.

Que esto de «invertir a la baja en el VIX» parecía una idea estupenda -recuerden «la acción número 1 del mundo-, pero que encerraba un gran peligro de pérdida permanente, tiene mucho que ver con aquello que decía Pessoa, de que ninguna idea brillante consigue circular, si no añade en si misma algún elemento de estupidez.

Lo cierto es que la realidad ha superado mi previsión y ni siquiera ha hecho falta un mercado bajista, sino una simple corrección donde un buen número de operadores se han visto esquinados («cornered»,) para que algunos de los instrumentos que se beneficiaban de caídas del VIX «explotaran por los aires». Por ejemplo, el ETN con código XIV, objeto de aquél artículo de Seeking Alpha, ha sido cancelado por su emisor, Credit Suisse. La acción número uno del mundo, ni era acción porque en realidad era un instrumento de deuda (ETN), ni era la número 1 porque era un producto no apto para «invertir».

El rebote

Esta semana hemos perdido dinero a pesar de creer como altamente probable que fuera una semana de fuertes caídas (leer articulo «Ver más caídas a partir del lunes es muy probable. Que sea una oportunidad de compra también»). Es lo que tiene ser alcista, puedes hacer algunos movimientos tácticos, unos salen bien, otros salen mal, pero si la estrategia es ser alcista, vas a acabar perdiendo dinero si el mercado cae y tu táctica es seguir buscando el lado largo la mayor parte del tiempo.

Lo relevante es que desde el mismo lunes ha comenzado el proceso de formación de suelo. En mi artículo de ese día explicaba que las caídas habían activado señales clásicas de claudicación, que pocos meses después suelen revelarse como muy rentables. Sí, el mercado es así de rápido, el sábado prevees más caídas, el mercado se la pega el lunes y ese mismo lunes por la noche te das cuenta de que la caída es una exageración.

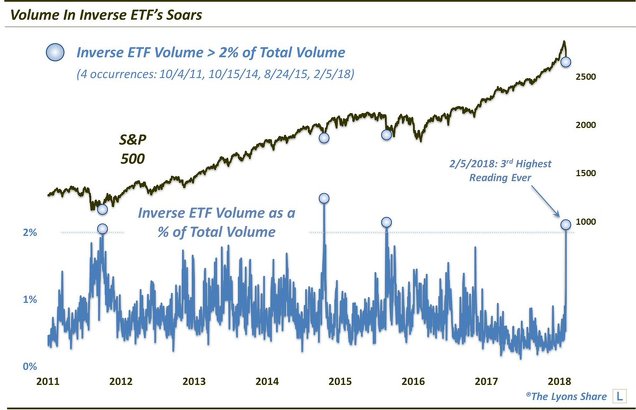

No voy a repetir los indicadores que ya puse, pero sí este otro gráfico que refleja el volumen negociado en ETFs inversos y que invariablemente repunta hasta el rango alto en los suelos del mercado.

El sentimiento suele ser una herramienta poco precisa para detectar techos de mercado, pero suele ser muy precisa para detectar suelos, ya que las emociones de incertidumbre y pánico son emociones rápidas.

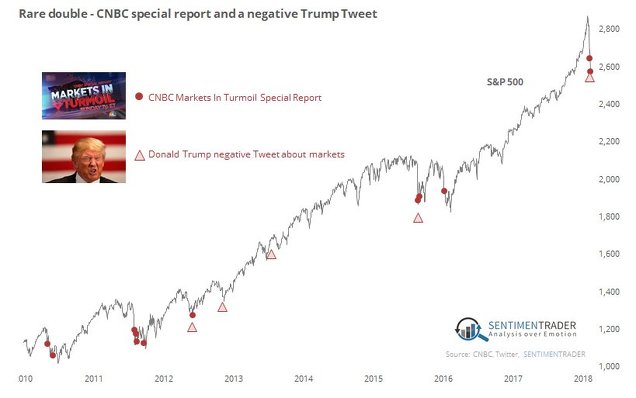

Otro ejemplo de sentimiento es cuando en la cadena CNBC emiten uno de sus programas «Markets in Turmoil Special Report» o «Informe especial, tormenta en los mercados». Como se ve, suelen emitirse cerca de los suelos del mercado. Igualmente, la fuente de este gráfico, Sentiment Trader, ha señalado los tuits de Trump en los que se refiere a elementos negativos del mercado de acciones.

Como señalé en mi último artículo «Anatomía de una corrección», lo usual es que la primera caída defina no el suelo absoluto de la corrección, sino el principio del fin de la corrección. Depende de cómo se mire, si solo productos de contado o también derivados, el mínimo relevante se ha producido el lunes o el viernes. Yo prefiero definirlo por el lunes, ya que el futuro del S&P 500 y otros futuros que abren las 24 horas, vieron su momento de mayor pánico la noche de ese día. Eso sí, el viernes vimos un «retest» perfecto del mínimo del lunes, antes de que el mercado rebotara un 4% en dos horas.

En cualquier caso, con mayor simetría o no, con un nuevo mínimo el viernes o no según que mercado estemos viendo, lo que hemos visto es un primer rebote el martes y un segundo rebote el viernes que ha de continuar el lunes. Es muy probable que la semana que ya entra sea muy alcista, al menos los primeros días, con rebotes del 4 al 6%.

Luego vendrá lo realmente interesante. En ese último artículo de «Anatomía de una corrección», vimos como suele producirse un verdadero retest de soporte pocas semanas después. Esa es una posibilidad que tiene muchas probabilidades de ocurrir, incluido que veamos un nuevo mínimo en algún momento, no muy distante del mínimo del lunes-viernes.

Esos puntos de retest de mínimos en unas pocas semanas, son puntos de gran incertidumbre, porque por momentos parece que se inicia una tendencia bajista o caída acelerada y en pocas horas el mercado se gira y empieza a subir de forma vertical. Ese punto de retest, si se produce, será el más importante de todo el año y donde habrá que gestionar la resolución de ese retest. Si falla el retest las cosas se podrian complicar sobremanera y lo mejor sería estar neutro en el mercado. Pero si el retest es satisfactorio para los alcistas, con muchas probabilidades sería el inicio de un gran ascenso.

Resumiendo, aquí están las probabilidades que asigno a diferentes escenarios:

Alcista en 9 meses: 88% de probabilidad. Basado en que el 71% de los años son alcistas en bolsa y además con probabilidades reforzadas por estar creciendo la economía. A esto le sumo más probabilidades porque tras un retroceso aumentan de forma natural en un mercado alcista.

1 o 2 retests del mercado en las próximas 8-10 semanas 60% probabilidad. Casi siempre tras un fuerte retroceso del mercado se produce un retest. No le asigno más porque también es verdad que una vuelta rápida a máximos es posible, ya que la corrección ni siquiera ha cerrado por debajo de la media de 200 en el índice S&P 500.

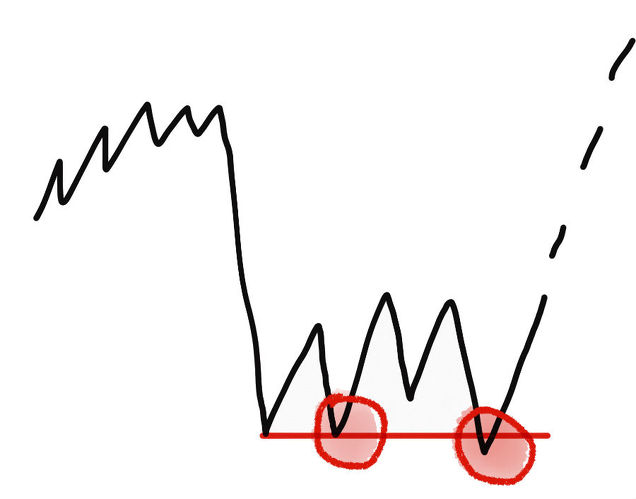

Subida vertical sin retest de niveles similares, 35% probabilidad. Explicado en el anterior párrafo, puede que el mercado suba repentinamente porque el momentum es muy poderoso. Por ejemplo, ya en 1986 y 1996, en mercados parecidos al actual donde el RSI mensual estaba por las nubes, se produjeron correcciones cercanas al 10% desde máximos que se solventaron rapidísimamente. Lo señala Urban Carmel en este gráfico:

Este escenario tiene más probabilidades de lo habitual que en otros entornos de mercado porque, precisamente, el momentum es muy parecido a esas ocasiones con un RSI mensual elevadísimo. Además, mucha gente está hablando de que el mercado necesita un tiempo de consolidación y basta que bastante gente lo diga para que el mercado suba sin apenas descansos.

Es por esto que uno no se puede quedar esperando a que se produzca un retest del mercado, no es algo seguro. Hay que seguir con la mentalidad alcista y buscar operaciones al alza y ya se irá viendo lo del retest. Si este llega, entonces es cuando hay que pensar en resultados binarios, que rebote y empiece el mercado a subir con fuerza o protegerse por si acaso de produce una caída precipitada (5% de probabilidades).

Llegará un día en que seamos pesadamente bajistas durante un buen tiempo, pero eso será cuando los indicadores macroeconómicos más adelantados hablen de recesión y de momento eso no está ocurriendo. Por tanto somos alcistas y tenemos las probabilidades de nuestro lado.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Interesantísimo análisis. Enhorabuena.

Mientras no hagan suelo los índices es mejor estar fuera del mercado. Por ejemplo en fondos monetarios y cuando llegue la subida volvemos y todos tan amigos, porque después de las subidas vienen las bajadas y después de las bajadas vuelven las subidas, pero no tenemos compromiso de chuparnos las bajadas.

En respuesta a Luis Mayoral

Pero además creo que debemos desconfiar de las estadísticas, los porcentajes de probabilidad no dicen absolutamente nada sobre que cara del dado va a caer esta vez...

En respuesta a Rafael Manzano

Cierto lo que dices Rafael, lo que pasa que a lo largo de muchos años los bancos nos han metido en la cabeza que las cotizaciones son rectilíneas y casualmente ascendentes, y que si se produce una bajada es solo por una anomalía no prevista, que puede pasar pero vamos que no pasará porque el valor que están recomendando es buenísimo y nunca ha caído. Y qué decir si recomiendan un fondo del banco, que subirá poco o nada, pero impensable que baje y así duermen a la gente con rentabilidades ridículas o incluso negativas.

Muy buen artículo. Gracias.

Considero que el mercado ha entrado en una fase se correccion mayor y que la subida que sguramente empezara el lunes sera contratendencial ... Creo que volveremos a ver nuevos minimos.. en todos los indices....veremos

En respuesta a alfredo lanza

Pero razónalo, puedes poner imágenes en los comentarios.

Muy bueno.

Me pregunto si alguna vez en la historia de la bolsa se ha entrado en un mercado bajista coincidiendo con un momento económico tan pujante como el actual.

Yo soy muy simple, pero me es muy difícil encajar que se pueda producir tal cambio de tendencia en estos momentos de aceleración y crecimiento económico.

Saludos y gracias por tus artículos

En respuesta a Toni Bofill

Ha ocurrido, es poco probable pero puede ocurrir.

Hola:

Pienso que la caida en eeuu todavia es insuficiente para las elevadas subidas del ultimo año,si no fuera asi espero un año o dos de lateralidad en eeuu y si no fuera asi y siguiera subiendo fuerte creo que seria muy peligroso y el ppio del fin

En respuesta a alberto devesa sobrino

Hola Alberto, estaría bien que lo razonaras con datos, precedentes históricos, etcéteras. Aquí en los comentarios puedes añadir imágenes.

Saludos

Crees en los indicadores adelantados con una fé casi religiosa. Como si la macroeconomía hubiera servido alguna vez para predecir el futuro de las bolsas (son las bolsas las que se adelantan a los indicadores, no al revés).

Estás pasando por alto un escenario que, en mi opinión, tiene muchas posibilidades de materializarse en algún momento, y es que sean las propias caídas de las bolsas lo que provoque una recesión económica (y por tanto sea el indicador más adelantado de todos).

Los periodos de baja volatilidad y alzas en bolsa hacen que aumenten la inversiones a crédito, que muchas empresas se endeuden para comprar otras o acometer nuevas inversiones y, sobre todo, que la banca de inversión cree nuevos y sofisticados productos estructurados que ofrece a grandes patrimonios y clientes institucionales. Casi nadie conocía las emisiones sub-prime en 2008, y hoy habrá cosas bastante peores que casi nadie conozca hasta que estallen.

Sólo hace falta que alguna emisión de productos de inversión complejos esté en el balance de algún gran banco para que un hundimiento de su cotización provoque la amenza de quiebra del banco, un posible contagio a todo el sistema financiero y, con el miedo en el cuerpo, que los bancos congelen la concesión de crédito, lo que en pocos meses provocaría una fuerte recesión económica no anticipada por ningún indicador. Las caídas en las bolsas dejarán con valor negativo las inversiones a crédito, lo que hará difícil que los bancos recuperen l dinero, y eso agraba y retroalimenta todo.

Los ETN sobre volatidad es difícil que hayan pillado a la banca, porque los bancos saben bien que la volatilidad existe, pero seguro que hay muchas cosas bastante mayores circulando por los mercados OTC. Y con tanta gestión pasiva y algorítmica como hay ahora, es inevitable que veamos cotas de volatilidad nunca antes vistas, así que es cuestión de tiempo que algo gordo salte por los aires.

Hasta que no baja la marea no se ve quien está desnudo, y es seguro que algún producto de inversión sofisticado o alguna estructura de ingeniería financiera creada al calor de los años de subidas va a saltar cuando los mercados bajen lo suficiente, y provocará algo parecido a la crisis de 2008 (no igual, porque no hay dos crisis iguales y no se puede predecir el futuro mirando el pasado, porque el mundo y los mercados evolucionan cada día).

Cuando pase, no pienses que lo van a decir en la CNBC ni va haber indicadores macroeconómicos que lo avisen. Será más bien como en el película "Margin call", primero se entera el consejo de administración del banco afectado, luego, con el máximo sigilo, empapelan a todo el que pueden con los activos tóxicos, luego otros grandes bancos se dan cuenta, la bolsa baja como nunca se había visto antes... Los analistas dirán en los medios que no hay nada que justifique las caídas y que la bolsa rebotará pronto... Y para cuando la prensa publica lo que realmente ha pasado, la bolsa ya ha caído un 40%, el sistema financiero está necsitado de un fuerte rescate y la recesión macroeconómica futura es segura.

No quiero decir que vaya a pasar en esta caída, es posible que la bolsa rebote y siga alcista (aunque yo le doy probabilidades más bajas a las tuyas). Pero creo que pasas por alto que en las caídas extraordinarias siempre hay que considerar la posibilidad de que haya información importante que no sea pública todavía. Con limitarse a mirar indicadores macroeconómicos conocidos por todos y que la bolsa descontó hace meses veo difícil hacer predicciones fiables.

Este ciclo alcista ha sido el de las inyecciones masivas de dinero en los mercados, la manipulación de datos económicos y la precarización masiva del empleo. Es casi inevitable que el final del ciclo y la posterior recesión sean más dramáticos que otras veces.

En respuesta a Juan Hidalgo

Estoy muy de acuerdo contigo Juan, periodos de baja volatilidad, de supuesta "alta certeza" son los que provocan asignaciones erróneas de capital y los que esconden los pecados y cuando baja la marea entonces se descubren. Y además no se pueden obserar hasta un tiempo despuúes.

Así mismo la propia caída del mercado de acciones puede provocar una recesión, de hecho, por ejemplo, en el indicador líder de EEUU la bolsa es uno de los 10 componentes líderes de la economía.

Pero no estoy de acuerdo con que tenga una fe casi religiosa en los indicadores líderes. Simplemente es un método, con sus bondades y limitaciones. Más o menos funciona el 75% del tiempo y para mi el largo plazo ya es suficientemente bueno. Es decir, de cada 10 años me ayuda a decribir con eficacia donde estamos uno 7,5 años. El resto del tiempo estaré equivocado.

Aparte de esto, sabiendo y entendiendo lo que dices y estando de acuerdo, el problema de siempre es saber cuando los problemas se manifiestan y por eso mi método es cambiar de alcista a bajista cuando los indicadores macroeconómicos más adelantados cambian, no antes. Tantas veces se ha dicho que era la hora final en EEUU y míranos aquí, después de 9 años.

Es más, dado que la bolsa es uno de esos indicadores adelantados, lo que ocurrirá siempre es que el ultimo movimiento del mercado estaré muy equivocado, pero eso es parte del método. Yo lo aplico, con sus fortalezas y debilidades, pero para nada es fe, es un modo de hacer las cosas.

Saludos

En respuesta a Juan Hidalgo

Muy buen comentario, Juan. No siempre pensamos todo lo que deberíamos en los riesgos financieros, que nada tienen que ver con los macroeconómicos y que están tan a la orden del día como en 2008. Los tejemanejes OTC de los que nada o casi nada sabemos, la volatilidad convertida más que nunca en un "asset" (normal que su comportamiento afecte al de otros), el apalancamiento rampante (corporativo y gubernamental)... Hay que tener todo esto muy presente pero no confundirlo con señales inequívocas de holocausto financiero, creo yo. Ejemplo fresco: Una buena parte de los más listos de la clase ya habían predicho con éxito el petardazo de los ETPs de volatilidad y su contagio a las acciones... Pero contaban con que desencadenara no una corrección severa como la que se está viendo, sino otro black monday como el del 87. Y eso ni siquiera los robots lo han conseguido.

Todos los factores de riesgo que describes son para tenerlos muy en cuenta, pero el posible final de ciclo que describes me parece demasiado calcado al de 2008... Y a mí eso me da que pensar.

Otra idea que me gusta de tu comentario: la posibilidad de que el mercado ya esté anticipando problemas más profundos. El consenso parece tener bastante claro que no, y eso también me da que pensar. La red está llena de artículos de este corte:

https://www.bloomberg.com/view/articles/2018-02-09/10-things-to-know-about-the-stock-market-selloff""Según Thomson Reuters, el índice S&P 500 perdió un 5,2% la semana pasada, su mayor caída desde enero de 2016 y 96 valores del índice están al menos un 20% por debajo de sus máximos de un año. La volatilidad se ha disparado estos días y el VIX marca un nivel de 29 ahora, aunque el días pasado superó 55. Y ¿qué pasará ahora? Según el interesante analista Urban Carmel, podríamos ver una recuperación rápida, como en otras caídas anteriores, porque los fundamentales siguen firmes y la relación riesgo/recompensa continúa sesgada hacia movimientos alcistas a corto plazo. Habiendo dicho esto, en momentum bajista normalmente reverbera en las siguientes semanas como una “V” pero aún más frecuentemente como un “doble suelo” y un intento de tocar ese suelo en un futuro no muy lejano sigue teniendo una probabilidad superior al 50%. Recomiendo su artículo completo en

https://www.investing.com/analysis/weekly-market-summary-200289193 de hoy, aunque está en inglés, porque arroja un abanico de datos muy completo. "" via Ramón Morell

En respuesta a Lemur Lemurin

Muy bueno Urban Carmel.

creo que hay dos maneras de ver los mercados.. una es la del analisis frio de los numeros de empresas ganancias etc y la otra es suponer que los mercados son una gran cueva donde se caza a inversores justamente que se guian por analisis fundamental de la econimia y presuponen una relacion directa entre alza de mercados y bienestar de la economia ...Los mercados son un Gran Casino donde el unico objetivo es Ganar plata a cualquier precio es un Gran Juego donde unos apuestas para un lado y otros para el otro... Los que juegan Poker sabran que el nudo del juego consiste en ENGAÑAR al adversario ( aqui serian otros inversores ) y cuando la mayoria supone que el mercado baja es alli donde sube de manera alocada dejando grandes perdidas a aquellos que apostaron a la baja como alla por 2016 donde parecia que todo se hacia añicos.. hoy justamente la mayoria apuesta que esta baja fue una Gran POSIBILIDAD DE COMPRAR a precios de remate y alli donde una y otra vez veremos la ganancia de aquellos que ya tienen asignado el camino del mercado a futuro que sera sin dudas a una baja del mercado a nuevos minimos......

En respuesta a alfredo lanza

En el mercado lo que hay son tendencias empiezan acaban y empieza otra de mayor o menor rango si no se entiende esto ... sale a relucir el poker,jajajja

En respuesta a alfredo lanza

Ok ahi ya tienes una teoría, ahora necesitas poner los diferentes casos históricos para ver cuando como y donde, una aproximación....

En respuesta a Pepe Mary El chucho de colastani

Tambien decir que esto es mejor que un casino , un casino en realidad es una mierda menos para los Pelayos, y la banca,jajaja

En respuesta a Hugo Ferrer

Y un análisis para saber si son o no fruto del azar, todo lo demás son eso "teorias".

https://estrategiastrading.com/metodo-cientifico-y-sistemas-de-trading/#more-3946Hola:

Pienso que las valoraciones son exigentes ,asi cuando el bono a 10 años americano este entre 3,5 y 4 %,seran mas exigentes,esta claro que dado que lis salariis americanos soli pueden subir dado el pleno empleo,es un escenario que llegara mas pronto que tarde ,cómo reacionara la bolsa de eeuu ,pues laterizando hasta correguir esa exuberancia o bajando de golpe si producen subidas en bolsa,lo que esta claro es que la inflación esta empezando a instalarse y por lo tanto bajadas en las valoraciines de bolsa,asi que en mi opinión cuidado que vienen curvas,para mi es la situación mas dificil de bolsa desde hace años

Por fin llega lo interesante, ahora es cuando puede empezar el rebote. Eso sí, por debajo de los mínimos, hay que considerarlo todo un mercado bajista.

Te seguimos de cerca Hugo! a ver si reinicia tendencia y nos vamos para adentro otra vez! Aunque, como decia Jorge el otro día, también nos vendría bien un mercado bajista de un 30 o 40 %, que a largo plazo agranda el valor de las carteras!