Las altas probabilidades de más caídas tras la mala semana anterior (ver artículo del pasado sábado), se han cumplido desde este mismo lunes. Los futuros del Euro Stoxx 50 han acumulado un retroceso máximo del 4,78% desde el cierre del viernes. Como se puede ver, son magnitudes propias de otros retrocesos donde la semana anterior se había caído un 4%.

Hoy el S&P 500 ha declinado un 4,12% en la jornada, devolviendo todos los beneficios que acumulaba desde mediados de diciembre y quebrando con contundencia la media de 50 sesiones.

Tras esta caída de altas probabilidades, ahora nos enfrentamos a un rebote de altas probabilidades, probablemente esta misma semana, dada la virulencia de las caídas en la jornada de hoy.

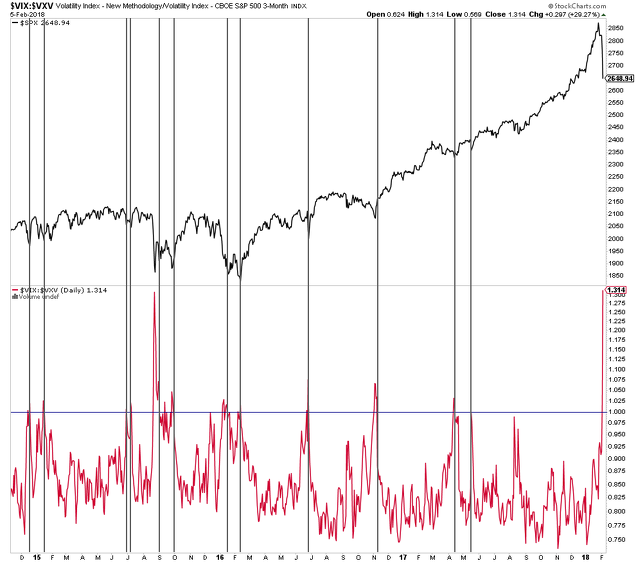

Por ejemplo, la curva de futuros del VIX ha pasado de un complaciente contango a una situación de backwardation, niveles desde los que el mercado tiende a rebotar con facilidad, al menos durante unas cuantas sesiones (enlace con búsquedas a artículos a estos conceptos aquí en inBestia).

O por ejemplo, el ratio 50/150 ha dado señal después de muchos meses sin hacerlo. Cuando el ratio baja de 0,50 como ha hecho hoy, es momento de tener mentalidad alcista (si además uno lo es por la macro):

Lo normal es que se produzca un rebote y lo cierto es que lo relevante es lo que ocurra tras ese rebote.

En el escenario más positivo para los alcistas y que creo como más probable dado que la economía crece, se producirá un rebote y luego otro retroceso que forme un mínimo creciente, lo que conformará una tendencia alcista de almenos unas cuantas semanas. Algo como lo ocurrido en el año 2014 en el Euro Stoxx 50:

En caso de estar equivocados con la tendencia, el rebote que se forme será un nivel clave para entender que estamos equivocados.

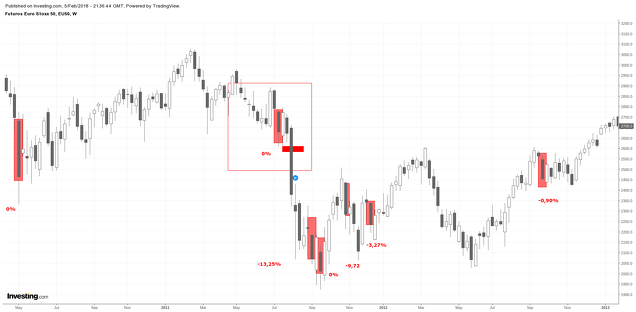

Por ejemplo, en julio de 2011 el Euro Stoxx 50 declinó fuertemente (recuadro en el siguiente gráfico), la siguiente semana se produjo un rebote de gran magnitud y ese rebote no se mantuvo, ya que pocos días después el mercado seguiría descendiendo. Ese mínimo que se formó en la primera caída de magnitud, es el punto de anclaje, un punto extremo que si se quiebra de nuevo a la baja envía una señal muy bajista.

Escucharán hoy o estos días la manida frase de que los mercados suben por la escalera y bajan en ascensor, una frase hecha para explicar las diferentes velocidades en las que se desenvuelve el mercado. Pero las caídas casi nunca son lineales del todo. Primero se cae fuertemente, luego se produce un rebote de magnitud y, luego, si la caída ha de extenderse, es cuando el rebote termina y se vuelven a quebrar mínimos. Ese tipo de puntos son los realmente relevantes. Incluso en el crash de 1987, uno de los eventos bajista más contundentes de todos los tiempos, se produjo dicho esquema de eventos:

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

atentos pues, es verdad que las bajadas no son para nada como las velas que quedan, sino mucho más complicadas, muchas gracias por los artículos:)

Muy buen articulo Hugo. Tengo una duda. En aquel crash del 87 y semanas previas: ¿Como estaban los indicadores macroeconómicos? quiero decir, se estaba entrando o se estaba ya en una recesión? Gracias

En respuesta a Miguel SG

La economía no estaba entrando en recesión y no acabó entrando tampoco. Por eso, a pesar de la fuerte caída el mercado se recuperó relativamente rápido.

La principal y más frecuente causa de caída sostenida de los mercados es la recesión económica, pero no la única.

Saludos

El mismo gráfico que puse anoche, el de la curva de futuros del VIX, pero observando solo grandes eventos. Cuando está en "deep backwardation" estas han sido sus señales. En esos tres casos anteriores, ha habido ruido y un nuevo mínimo por los pelos, pero la señal se genera en niveles claros de compra

Muy buen post, lúcido y escrito en el momento en que parecía que tenía que acabarse el mundo. Valiente, inteligente y muy oportuno. Felicidades.

La verdad es que yo soy mucho más simplón, partiendo de la base que los mercados son una enorme maquinaria de manipulación del precio de los activos.

Y mi visión de las cosas es que las manos fuertes, en tendencias alcistas como la actual, se sacuden a los pequeños inversores cada cierto tiempo, para hacerles vender y comprar ellos a mejor precio. Y más hoy en día, con los stops.

Es lo que hay. Saludos, gracias por compartir tus conocimientos y suerte a todos!

Los futuros del Euro Stoxx rebotan desde mínimos un 4,20% aproximadamente. Esta es la configuración, ahora a ver como se desarrolla en las próximas jornadas / semanas. Ese minimo es relevante.