La peor semana para las bolsas desde el Brexit y desde la victoria de Trump

Semana bajista en las bolsas europeas y americanas, en las que en los últimos días no ha habido ni un atisbo de rebote. Según cómo de mida, los titulares a uno y otro lado del Atlántico reflejan que hemos vivido la peor semana desde el Brexit o desde las elecciones que encumbraron al presidente Trump.

Creo que no me equivoco al decir que las palabras Brexit o Trump evocan incertidumbre, y que la primera reacción cutánea es de alerta, ¿verdad? Pero no olvidemos que, después de la caída de los mercados provocados por el referendo británico, las bolsas europeas formaron suelo dando lugar al actual mercado alcista:

Y tampoco olvidemos que, a pesar de que todos los expertos pronosticaban un crash bursátil si Donald Trump ganaba por sorpresa las elecciones estadounidenses, su victoria fue la antesala de una de las subidas más espectaculares de todos los tiempos.

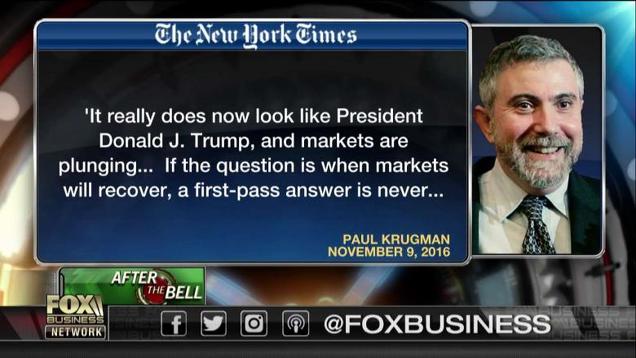

El premio Nobel Paul Krugman, en la misma mañana de la victoria de Trump, llegó a decir que las acciones nunca se recuperarían:

Estos ejemplos, que traen a nuestra memoria los titulares de este fin de semana, nos ayudan a recordar aquéllo que decía Kostolany, lo de que «lo que todo el mundo sabe, no tiene valor». Y también nos ayudan a recordar que una semana de fuertes caídas, no predice más caídas en los siguientes meses.

Segundo intento fallido de superación de la Gran Resistencia de las bolsas europeas

El pasado fin de semana, explicaba la situación en la que se encuentran las bolsas europeas. Índices como el Euro Stoxx 50 y 600 se encuentran por debajo de directrices y resistencias de gran calado:

Que en el corto plazo se traducía en que el Euro Stoxx 50, estaba en su segundo intento de superación de resistencias:

La contundente caída de esta semana, alejando al Euro Stoxx 50 de esa resistencia, da por concluido el breve segundo intento de superar los máximos de mayo de 2017. Por tanto, la pregunta ahora es ¿qué podemos esperar a continuación?

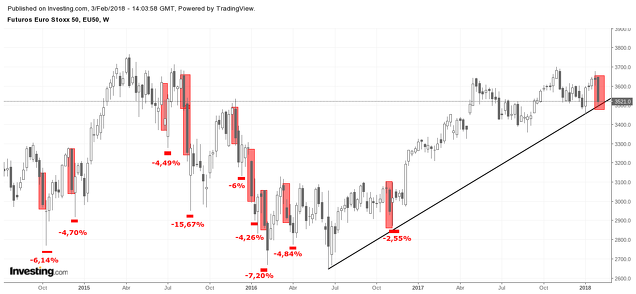

En las próximas jornadas lo más probable es ver más caídas, ya que cuando las bolsas caen fuertemente, la presión bajista se deja sentir algunos días más. En el siguiente gráfico he señalado en rojo, las semanas en las que el Euro Stoxx 50 ha caído un 4% o más, y he señalado las caídas máximas que se han producido las siguiente 1 o 2 semanas, según el caso. Lo habitual es que se produzcan más caídas en el corto plazo, antes de que se produzca un rebote de entidad.

Es por esto que, al cierre del viernes, he reducido fuertemente nuestra exposición al mercado, ante la expectativa de que se produzca un nuevo mínimo relevante en las próximas sesiones. También estoy afrontando el año con el objetivo de mantener una exposición alcista de forma decidida si se supera la resistencia y seguir siendo muy táctico mientras esto no ocurra.

Desde mi punto de vista, este nuevo mínimo es un evento de altísima probabilidad, pero esta caída para nada es capaz de predecir que hará el mercado los próximos 3 meses o si la tendencia alcista seguirá o está cambiando de signo.

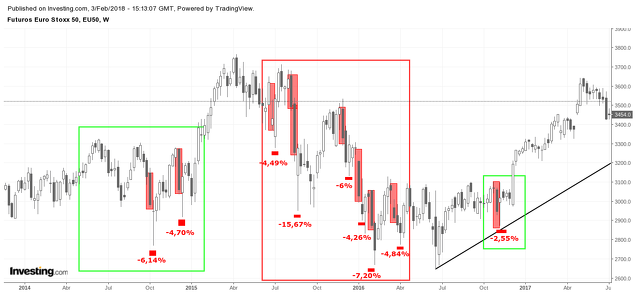

En el siguiente gráfico he señalado con líneas, la evolución del mercado 12 semanas después de cada una de las semanas de fuertes caídas que he señalado anteriormente:

Una semana de retrocesos, por sí misma no dice nada sobre la tendencia. Si se producen durante tendencias alcistas, el mercado suele seguir su escalada alcista. Si se producen durante tendencias bajistas, el mercado suele seguir descendiendo. Esto nos lleva al punto clave ¿en qué tendencia estamos? Y es aquí donde las respuestas técnicas se acaban, ya que las tendencias ocurren por factores macroeconómicos, sean factores macro que tengamos la fortuna de poder observar o que ocurran sin que nos enteremos.

Por ejemplo, si entendiera que las economías europea y estadounidense estuvieran entrando en recesión económica, un movimiento como el ocurrido esta semana, me llevaría a pensar que una nueva tendencia técnica bajista ha comenzado y aprovecharía cualquier rebote para vender a «corto» el mercado.

Pero, como veremos en breve, no es así, ya que no hay alerta de recesión económica y, por tanto, lo que vamos a hacer es esperar ese mínimo para volver a estar expuestos al mercado, ante la expectativa de más subidas.

Eso sí, y esto es muy relevante: ese mínimo va a ser un punto de anclaje importante. Si posteriormente ese mínimo no es respetado por el mercado y vuelve a quebrarse, entonces significará que no estoy entendiendo el mercado en grado alguno y lo mejor será pasar a «modo conservador», hasta que llegue el momento en que tenga una idea mejor.

Vamos a darle algo de visualización a tanta palabra. Por factores macro pienso que la tendencia es alcista, así que la semana bajista que hemos visto y los nuevos mínimos que probablemente veamos esta semana, serán un evento más parecido a lo ocurrido durante los mercados alcistas, que lo que suele ocurrir durante los bajistas: nuevo mínimo de formación rápida y ascensos durante las próximas semanas.

Con más o menos ruido, algo similar a lo ocurrido a finales de 2014 y que vemos en el siguiente gráfico.

Curiosamente ese periodo de 2014 tiene cierta similitud al actual. Tras una tendencia alcista, el mercado se lateralizó y formó un triple techo entre junio de 2014 y diciembre de ese año. Después de dos fuertes caídas en esa fase lateral, el mercado acabó superando la resistencia en su tercer intento, pocas semanas después:

De esta manera, durante los próximos días probablemente veamos algo parecido: el mercado caerá más, en un momento concreto muchos pensarán que estamos en un crash bursátil porque el mercado estará corrigiendo desde máximos un 8% o más y, en ese momento de elevada incertidumbre, se producirá un rebote que puede ser un mínimo relevante, antes de ascensos que se prolongarán durante semanas o tal vez meses. Esa es mi idea, uniendo las probabilidades técnicas o de sentimiento de muy corto plazo, con las macroeconómicas a corto-medio plazo (1 año).

Desde mi óptica, para pensar que nos dirigimos hacia un crash o a una tendencia bajista duradera, es necesario argumentarlo desde un punto de vista fundamental o macroeconómico. ¿Estamos entrando en recesión?, ¿históricamente cuando los tipos de interés suben la bolsa baja? o ¿los altos niveles de valoración va a hacer que la bolsa baje? Si uno es capaz de responder con un sí contundente a estas preguntas, entonces debería ser bajista. Yo no puedo, así que mi mentalidad sigue siendo alcista.

Es la tendencia lo que importa...la macroeconómica, claro.

Lo primero de todo, hay poco que hablar de valoraciones bursátiles. Llevamos años escuchando que el llamado «PER de Shiller» pronosticaba una caída. Las valoraciones son una vaga guía de muy largo plazo, pero que no señalan nada de lo que pueda hacer la bolsa los próximos 12 o 36 meses. El siguiente artículo que enlazo, lo escribí a mediados de 2013 y se titula "PER de Shiller a niveles de 1929, 1999 y 2007 ¿Corrección a la vista?" Efectivamente, no hubo corrección o mercado bajista. El S&P 500 debe haber subido como un 100% desde entonces y la bolsa europea está muy por encima de aquellos niveles. Las valoraciones del conjunto del mercado no importan hasta que importan, y suelen acabar importando cuando el ciclo económico cambia de signo.

Como hemos visto, la auténtica clave es entender en que tendencia económico-bursátil nos encontramos. Eso es lo relevante. La bolsa sube y baja, pero la mayor parte del tiempo acompaña a la evolución macroeconómica, más allá de las oscilaciones y del ruido.

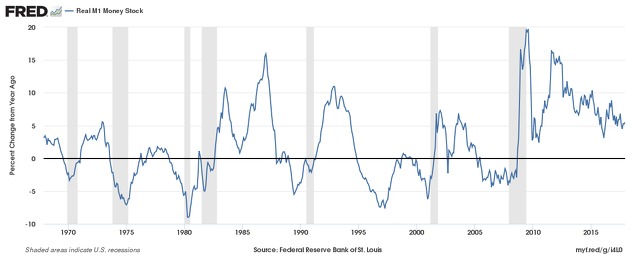

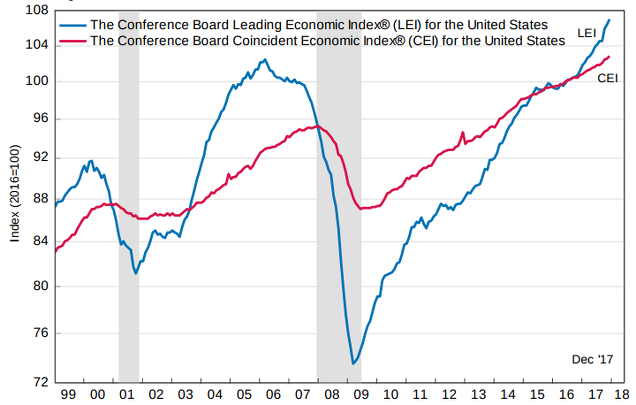

A nivel macro nada ha cambiado en los últimos meses, las economías europeas, americana y la global siguen creciendo y ninguna alerta temprana de recesión se ha activado. El crecimiento de la masa monetaria de EEUU, si acaso el indicador más adelantado y fiable de todos, sigue creciendo en términos interanuales:

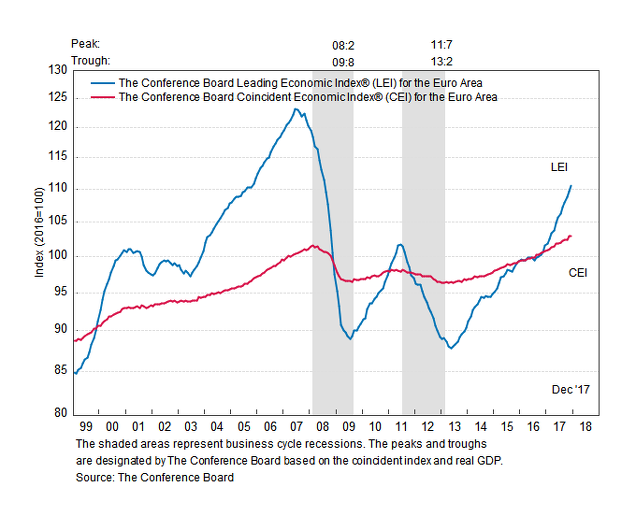

Al igual que ocurre con la masa monetaria de la Eurozona, que también crece. En rojo y en tasa semestral en el siguiente gráfico:

Igualmente, los indicadores líderes, tanto de EEUU como de la Eurozona, siguen alcanzando nuevos máximos. Estos indicadores agregados están compuestos de otros indicadores adelantados, de los que suelo hablar con frecuencia. Son la suma de los mejores de esos indicadores.

El indicador adelantado de la economía estadounidense alcanzó un nuevo máximo cíclico e histórico el pasado mes de diciembre. El indicador suele estar en descenso, varios meses antes de que se inicie una recesión y mercado bajista. No es el caso actual.

Igualmente, el indicador líder agregado de la Eurozona, alcanzó un nuevo máximo cícilco en diciembre:

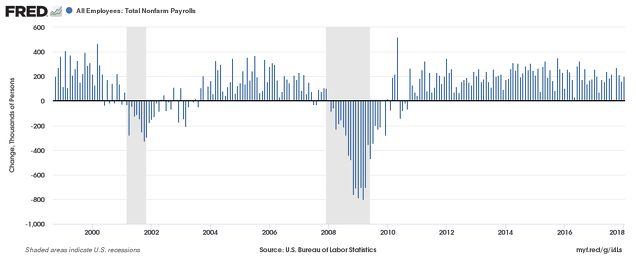

A pesar de que estos indicadores macroeconómicos, agregados y de naturaleza «adelantada», están calculados en base a otros indicadores macroeconómicos que por su propia naturaleza son líderes de los cambios cíclicos de la economía, tal vez son un poco abstractos. Por ello, a veces es mejor ir a lo sencillo y observar simplemente la evolución del mercado laboral. En enero se crearon 200.000 empleos en EEUU. Viendo el gráfico de la evolución mensual, sobra decir que no parece que estemos entrando en recesión.

O, si se prefiere, podemos ver como se están comportando los consumidores, en este caso otra vez los americanos. Las ventas al por menor crecieron el 3,26% en términos reales (deflactados) en el último año. Solo cuando las ventas minoristas entran en terreno negativo, es cuando podemos hablar de peligro de recesión económica y de mercado bajista. No es el caso actual.

No voy a poner más datos, empezarían a ser redundante ya que todos dicen lo mismo y, además, es sábado y este análisis se está extendiendo demasiado y en casa comienzan a mirarme con ojos raros.

Queda claro que las economías de Europa y EEUU no están entrando en una recesión y que, por tanto, un mercado bajista provocado por una contracción económica es algo improbable en estos momentos. Pero tal vez podrían existir otros factores macroeconómicos, que sin ser los propios del ciclo económico, estén en marcha y traigan fuertes retrocesos en las bolsas. Al fin y al cabo, si algo aprendí del mercado bajista europeo de 2015-16, es que aunque es poco probable que se produzca un mercado bajista ex-recesión, sigue siendo posible.

¿Qué factores macroeconómicos específicos podrían descarrilar la tendencia alcista actual?

Con los factores macroeconómicos «especiales» que pueden traer fuertes caídas o un mercado bajista, hay que tener mucho cuidado. Muchas veces los analistas mencionan ideas que cuando se contextualizan o se observan a la luz de la historia, no se sostienen por ninguna parte. Por eso, cualquier idea que escuchen hay que analizarla en profundidad. Se dicen tantas cosas que parecen tener sentido teórico, pero que la práctica ha negado una y otra vez, que esa contextualización es una obligación.

Volvamos a ver la supuesta preocupación actual en los mercados y que ya puse en la primera imagen de este análisis. Por lo visto, hay temor a que los tipos de interés asciendan.

Y esto es lo que podemos leer dentro del artículo de El País, señalo en negrita las partes relevantes:

La solidez del dato en Estados Unidos sentó mal Wall Street, que sufrió la peor jornada desde el Brexit por el temor a que lleve a un alza más agresiva de los tipos de interés. El año arrancó acelerando el ritmo de contratación, al registrar 200.000 nuevos ocupados. La tasa de paro, entre tanto, se mantiene por cuarto mes consecutivo en el 4,1%, el nivel más bajo en 17 años. El buen dato se refuerza con un repunte de tres décimas en los salarios, un doble argumento para que la Reserva Federal suba los tipos de interés en marzo, la primera de Jerome Powell en la presidencia.

La primera lectura del indicador es mejor de lo que esperaba el consenso de mercado y provocó que el tipo de los bonos del Tesoro a 10 años se colocara por encima del 2,8%. La respuesta en los mercados fue negativa, porque se teme que el banco central de EE UU se vea forzado a subir los tipos de interés con más agresidad. El Dow Jones perdió el nivel de los 26.000 puntos, tras dejarse cerca de 665 puntos al cierre de la sesión al caer un 2,5%.

Así que el miedo es que los tipos de interés puedan estar más altos, porque los datos macroeconómicos son mejores de lo que se esperaba. Ningún problema con el periodista, que acertadamente recoge lo que se está hablando en Wall Street, pero esto de que los tipos al alza son negativos para la bolsa, es uno de los mitos más antiguos que existen y el cual he tratado varias veces en mi blog. Por ejemplo en mi artículo «El mito de que un aumento de los tipos de interés es negativo para la bolsa».

En ese artículo de hace 4 años, que publiqué porque existían los mismos temores de ahora, ya explicaba que en teoría tipos de interés más elevados (aumento coste capital), fuerzan a un reajuste a la baja de las valoraciones de los activos financieros. Pero en esa idea hay un problema, eso es suponiendo que "todo los demás factores siguen igual". Pero aquí nada sigue igual, los tipos están subiendo porque la economía lo está haciendo mejor y ese crecimiento traerá más beneficios, haciendo que la valoración real sea más elevada que el ajuste que la teoría sugiere.

Como siempre, entre teoría y práctica hay un buen trecho. Mientras existan perspectivas de crecimiento, el que los tipos aumenten no es ningún problema. Y como hemos visto con los indicadores adelantados, de momento nada hace pensar que estemos entrando en una recesión.

Como una última nota, hay otros analistas sugiriendo que no es sólo un problema de tipos al alza porque se descuenta mayor crecimiento, sino que empiezan a haber presiones inflacionarias en la economía. Así, hemos pasado de tener miedo porque no hay inflación, a tener miedo porque hay inflación. Muy típico de los mercados.

Claro que un repunte inflacionario podría acabar con el ciclo expansivo actual de las economías europeas y de la estadounidense. Es lo que ha ocurrido durante las últimas décadas: la inflación repunta, el banco central sube tipos demasiado rápido y acaba matando al ciclo económico. Pero desde el momento en el que comienza a evidenciarse un repunte inflacionario, hasta que el ciclo económico-bursátil expansivo termina, pueden pasar incluso años. Por eso, si esta es la preocupación, no hay que dejarse llevar por temores puntuales y es mejor seguir observando los indicadores macroeconómicos más adelantados, para entender cuando el ciclo llega a su final.

El movimiento bursátil de la pasada semana, sólo parece un reajuste temporal del mercado, el clásico que se produce porque los datos macros son buenos. Una de esas pequeñas paradojas que se producen de forma constante en las bolsas.

Mi grado de confianza en mi escenario alcista es alto, pero, como he explicado, el próximo mínimo va a ser muy relevante. Si tras formarse y rebotar, el mercado vuelve a quebrar a la baja ese nuevo mínimo, entonces pasaremos a «modo conservador», hasta que creamos tener una idea mejor.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Muy bueno y muy completo. Pero una cosa: yo suelo tomar el punto de vista de Minsky: es Lo financiero lo que produce los siguientes reveses en la economía real, al menos en los grandes crash.

En este sentido, lo sucedido el viernes, como dices bien, va a traer caídas que serán seguramente cortas. Es decir, aumentará la volatilidad, lo que frenará la tendencia alcista.

Nadie es capaz de prever mucho del largo plazo, pero se ha ampliado el abanico de posibilidades de “adversidades”. Hay mucho apalancamiento y la estabilidad están en el filo de la navaja. Creo que puede haber un revés fuerte cuando los precios de los activos lleguen a no ser colateral suficiente para las deudas.

El problema de las deudas me parece prioritario. Entonces dará igual que La macro esté bien. No hay más solidez que la financiera, como aprendimos en 2008.

NOTA: lo del apalancamiento aumenta naturalmente la sensibilidad al tipo de interés.

En respuesta a Miguel Navascues

En esto ando pensando mucho estos dias.... Y en todo el asunto de la volatilidad, que no es nuevo pero revela un escenario pavorosamente plausible para un nuevo Black Monday:

https://www.zerohedge.com/news/2017-11-06/its-not-everything-bubble-its-global-short-volatility-bubble-must-read-reportEn respuesta a Carlos Prieto

En respuesta a Miguel Navascues

Ese es el tipo de gráfico que no sirve para nada, se ve claramente que lo que lo influye es la inflación. Obsérvese 1974, un de los niveles más bajos...y eso no evito que ese año las bolsas tuvieran uno de sus peores años.

En respuesta a Hugo Ferrer

En respuesta a Hugo Ferrer

A ver, lo que yo he ofrecido en el enlace es un artículo sobre los actuales riesgos financieros del momento de mercado en el que estamos, concretamente los relacionados con la volatilidad. No es interesante ni por un gráfico ni por otro, sino porque habla de un riesgo sistémico en el que yo hasta ahora no estaba pensando. Es muy largo y muy técnico pero he creído que vale la pena. Un saludo! :-)

Lo que pasa es que despues de tantos años de "subida" el participante termina institucionalizado ó educado en la tendencia y su esperanza es que pase lo que tenemos memorizado , puede pasar, efectivament pase a lo que estamos educado, (bueno yo nó jajaja )

Pero el hecho de profundizar sin miedo gracias a la "educacion" puede llegar a un punto en el que el panico se puede disparar, ahora si llega a estos sitios y todo son oportunidades y continua profundizando pues seria una tendencia bajista ordenada sin miedo ,al final el inversor quedaria sumido en una depresion sin liquidez gastada en las oportunidades de compra por el camino de la tendencia bajista , esto seria peor que un crahs, yá que no se necesita el mes de octubre,,jajaha

El Dax hace poco bajó desde el 12000 al 8000 aprox. 5000 puntazos y no salió en las noticias,

En el IBEX yo detecto una pauta bajista (yo no soy de mirar muchos graficos solo el que me interesa en el moento)

Esa pauta bajista aparentemente sin niguna transcendencia es el origen de todo esto yo me puse bajista por la pauta nó por lo que supiera lo que va a pasar luego,

Para el inversor de grafico grueso no pueden detectar estas cosas, por eso en mi operativa los crahs o las tendencias bajistas son irrelevantes simplemente es un dia o unos dias muy divertidos,jajaja

En respuesta a Pepe Mary El chucho de colastani

Adjunto unos graficos sin transcendencia aparente

En respuesta a Pepe Mary El chucho de colastani

Entre el 10660 y 10640 es una pauta bajista esos dos pequeños minimos decrecientes al poder trazar una directriz bajista para mi es suficiente para ponerme corto siempre que se mantenga por debajo , ahoa voy a poner otro con una pauta bajista sin consecuencias aparentemente que es un rebote de la primera caida,

Estas dos pautas que son iguales intrancedentes son la unica pista para estos recortes,

En respuesta a Pepe Mary El chucho de colastani

Por eso los Timig resultan imposibles ,sin embargo todos los timing avisan para mucho o para poco,

En respuesta a Pepe Mary El chucho de colastani

Grafico de 30 minutos.... Qué valor le echas... ;-)

En respuesta a Carlos Prieto

Lo que no se vé en grueso se vé en fino

Hay unos indicadores de Merrill Lynch que me parecen interesantes. A ver si cuando tengas tiempo le puedes echar un vistazo:

https://www.zerohedge.com/news/2017-02-08/here-are-7-rules-bank-america-uses-decide-when-it-time-sell-marketEn respuesta a Rafael Losada

Ni siquiera está en base de sobrecompra. Y aunque lo estuviera, fíjate como las mayores lecturas no significan nada a corto plazo. La última gran lectura fue de principios de 2013, un año extremadamente alcista. Este tipo de indicador no sirve para los techos, si acaso para detectar miedo.

En respuesta a Hugo Ferrer

La verdad es que yo los indicadores no los utilizo.

Opero básicamente GAS y PETRÓLEO.

Una pregunta: Conoces a Andreu Bacardit?

El problema es que estando siempre con la duda y el miedo nunca se va a invertir de verdad. Cuando baja, porque está bajando y lo hará más, cuando sube porque puede producirse un crash. Así te pasas el tiempo mirando sin atreverte a moverte y se te pasarán las mejores. Aparte de la pérdida de tiempo, al final puede que te entre la prisa por tener la sensación de que se está escapando el tren y te montes en el peor momento.

Esta crisis ha sido tan larga, sobre todo en Europa, que nos está dando múltiples oportunidades de empresas a buenos precios. Si lo sabemos aprovechar y dejamos de mirar si mañana va a caer, lograremos tener una hermosa cartera. Y ya llegarán los días en que el consenso sea claro y evidente de que no hay riesgos, las valoraciones sean todas positivas y nos digan que los precios subirán mucho, aunque ya estén caros.Y entonces sí puede que sea el momento de vender lo comprado.

Estoy de acuerdo contigo Hugo, nos quedaría un latigazo más bajista ( en términos de Elliott la onda 5), pero previamente toca "parón" y seguramente también rebotes ( términos de Elliott una "maldita" onda 4, el entrecomillado en mio.

Efectivamente cuando hagamos suelo, tendremos subidas, pues conforme a nuestro análisis estamos en una onda C bajista(hablo del Dax y Eurostoxx, aunque también podríamos decir lo mismo para SP e Ibex) que, cuando finalice continuará la tendencia de fondo que por otra parte es alcista. La cuestión será saber la profundidad de la caída.

Un saludo.

En respuesta a Jesús Rodríguez

Correcto, para el Dax podría ser los 12250, en cualquier caso debería de respetar el mínimo de verano, aunque no tenga porqué. Podría profundizar más, pero en función de cuánto profundice subirá más y antes después.

S eme olvidaba, y aunque esto sea jugar a adivinos, el final de la onda C lo tenemos estimando para el futuro del dax el día 27 de febrero y para el Eurostoxx antes concretamente el 15 de febrero. Son fechas aproximadas, y raro será que no vayan los dos a la par. La líneas rojas verticales nos lo indican en los gráficos.

Una nota adicional. El Euro Stoxx 50 en otra época y entorno de mercado, entre 2010 y 2013.

Como vemos, en los primeros cuatro eventos en los que el Euro Stoxx 50 declinó un 4% o más en una semana, muchas veces eso no da lugar a nuevos mínimos, sino que la propia semana de la caída, es el mínimo.

Esto suele ocurrir, sobre todo, cuando la caída del 4% o más se produce después de varias semanas de caídas. Cuando son repentinas, como la actual, las probabilidades de más caídas las siguientes 1 y 2 semanas, son muy elevadas.

No obstante, lo que más me interesa es que se produzca un escenario completamente adverso como el que tuvo lugar en julio de 2011. Ahí el mercado encadena su segunda semana de caídas, con un retroceso mayor al 4%. Esa misma semana es el mínimo, la siguiente se produce un buen rebote. Y luego, dos semanas después, el mínimo es quebrado y da lugar a un gran descenso. Esto es precisamente lo que queremos observar y lo que digo en el articulo. Cuando se produzca un nuevo mínimo esta semana o la siguiente, ese mínimo ha de respetarse...sino lo hace, donde dije digo digo Diego.

En este semanal podria pasar esto

En respuesta a Pepe Mary El chucho de colastani

Teoricamente yá habia que estar corto,

La C será corta o extralarga ?

En respuesta a Pepe Mary El chucho de colastani

Lo más largo de la onda C ya lo hemos visto, es decir la onda X3. No sería la mejor opción ponerse ahora corto. Hay que esperar a hacer suelo y que veamos la figura de agotamiento de la C, para ponernos largos, siempre a favor de la tendencia, ya que esta es nuestra amiga.

En respuesta a Jesús Rodríguez

Por eso digo que yá hay que estar corto, es que yo vengo corto desde el 10 650, no tengo el dilema de si hay que abrir cortos

Este grafico diario fue al cierre americano ,este IBEX es de cfds ,cierra en zona critica

La perdida de ese soporte las caidas pueden ser en vertical,

La clave es ir a estos sitios en posicion corta

En respuesta a Pepe Mary El chucho de colastani

Te va a dar algo utilizando un gráfico tan “ancho” jajaja

En respuesta a Hugo Ferrer

Jajaja,

Bueno tampoco soy un taliban,jahaja

Estoy totalmente de acuerdo contigo Hugo, estas caídas son perfectas para nuevas entradas alcistas.

Si se quiere ver donde va la bolsa solo te tiene que mirar como están los PMIs de los países y uno se dará cuenta que están en plena expansión económica, así como el pleno empleo americano con un ingreso medio por horas que ha sido revisado al alza, lo cual muestra que se paga más para conseguir al empleado, lo que crea más consumo y por ende mejores datos macro.

Es completamente normal que aumente la volatilidad en estos momentos, que aumenten los tipos de interés no es malo en sí, simplemente se creará una mayor volatilidad en los próximos meses, tanto para mal como para bien, es decir, igual que hoy cae un 4% mañana podrá subir un 8%, eso no lo dudes!.

La realidad es que estamos en el mejor momento posible para que Europa rompa al alza la directriz de dos décadas, no lo va a dejar fácil, pero cuando lo haga los próximos meses será como caído del cielo, porque la subida no tendrá nombre.

Ya veréis en marzo donde estamos !

Estadística de lo que ocurre 50 días despues tras una caída en SP500 DE mas de un 2% ( fuente un compañero de twitter),lógicamente todo depende de la configuración de largo plazo, y del contexto ( la causa de la caída) puede pasar de todo, desde producirse vueltas en V, hasta lo mas normal , figuras que todos conocemos, dobles suellos o pautas planas correctivas,, me importa poco si hay una caída adicional del 1 o 2 % , Hay mas estadísticas en cuanto a volatilidad o drowdawn, ya tenemos ese 3.90% ¿ 5 , 6 8%? , lo bueno de todo esto , es que no sabemos que va a pasar mañana, jejeje yo no descarto nada, solo se que la tendencia es alcista, mientras no se demuestre lo contrario.

En respuesta a Juan A Beño

interesante

cuando la MM del putcall deje de subir y empiece a bajar momento de compra, los indicadores estan aqui

https://inbestia.com/analisis/como-detectar-pisos-en-el-s-p-500

Si es que es el inicio de un mercado bajista no bajara de frente hara minimos menores antes y hara un techo de varios meses. Nos avisará con tiempo el posible cambio de tendencia.

La unica excepcion seria un crash estilo 87, ese no avisó

Ahora lo que hay que vigilar es que desde maximos la tendencia es bajista simplemente es porque es de donde venimos , y para subir tendrá que truncarse esta tendencia, mucho cuidao con los soportes porque todos desean que aguanten pero y si no aguantan ?

En este semanal IBEX,este triangulo si rompe puede ser muy bajista, el fallo de esta figura seria muy ,muy alcista,jajaja

Ya hasta ahora con Trump se ha saboreado la miel ahora toca saborear la hiel, jajaja

En respuesta a Pepe Mary El chucho de colastani

A ver si suelta un tuit jeje

El futuro del Euro Stoxx 50 (utilizado en este artículo) ha llegado a declinar hace unos minutos un -4,80% desde el cierre del viernes. Nunca se sabe donde termina la caída, pero son las magnitudes que hemos visto otras veces.

Buscábamos una onda c y la hemos encontrado, super C y además en el caso de futuro del Dax lo ha sido en terminal, se ha quedado a escasos puntos de origen de la pauta. Ha sido todo un regalo.

Creo que queda poco de caída, a partir de ahora veremos si se reanuda de nuevo la senda alcista o sigue el roto bajista.

Pese al crash flash de ´pánico, y pico de volatildiad, el nasdaq 100 aun esta positivo este 2018, y SP500 a niveles de hace dos meses, el problema viene en Europa, que sube poco y encima se come todo, el RSI en SP500 estaba a 90 y en STOXX en 54 , veo hasta lógica la caida a corto plazo, lo que no me cuadra es el contagio tan brutal, mañana va a ser otra jornada interesante, y espero de vuelta.

En respuesta a Juan A Beño

Ordenadores y exceso de intercomunicación. Ahora todo es a tiempo real y el movimiento de las masas se vuelve más rápido. En fin, son los mercados que nos han tocado. Cada época tiene los suyos, aunque en el fondo siempre es lo mismo. ¡Fluctuaciones¡

Ya tengo quemaduras de primer grado de tanto frotarme las manos jajaja

Me produce mas satisfacion pillar en origen este gran movimiento bajista , que la pasta que estoy ingresando,jajaja

El origen era un pequeño triangulo bajista en la zona 10640 ,10660 me obligó abrir cortos y me obligó mantener,

Si luego viene esto... pues no lo sabia, simplemente es la tendencia la que me ha mantenido corto y además no he visto ninguna pauta alcista en forma de triangulo que son las buenas para operar al intradia, al corto, medio y incluso largo plazo, en mensual en semanal, en hotarios ,el triangulo es la madre del cordero,jajaja

En respuesta a Pepe Mary El chucho de colastani

Y para completar una triangulo bajista este es de hace un rato, a mi lo que me menea son estas pautas para poco o para mucho

En respuesta a Pepe Mary El chucho de colastani

Siempre entro dentro del triangulo en cuanto lo detecto, porque no doy nada a perder

En respuesta a Pepe Mary El chucho de colastani

Y ya puestos si observais es un HC manco, le falta un hombro, la figura HCH es una falacia porque en realidad es un triangulo

En cuanto a recesión que hablas, muestras los incrementos del NFP, hstóricamente los 2 ciclos previos el pico de incrementos NFP ocurrió 2 años antes del inicio de la recesión, en esta ocasión estamos a casi3 años de ese pico, no crees a este un indicador bueno para ver la probabilidad de una recesión?

En respuesta a Luis Riesco

Fijate que el primer círculo no es correcto, el empleo venía cayendo mucho antes en términos interanuales. En concreto el pico fue en el año 1995. en el anterior ciclo, también se produjo 5 años antes. Cuidado con esa forma de analizar el mercado laboral.

En respuesta a Hugo Ferrer

buena observación, lo había copiado de un sitio y no me había fijado, gracias - crees que podría ocurrir algo como ese pico de caída previo a la caída mayor, si eso ocurre ahora los nfp subirían?

En respuesta a Luis Riesco

yo me centraría en si se empieza a destruir empleo en base mensual. Mientras eso no ocurra. Este indicador, ver el YoY de la creación de empleo no es lo mejor.

h

Te doy la enhorabuena Hugo por los 3 últimos artículos que has escrito, me ha recordado a cuando leí tu libro.

Lo que está claro es que hay que seguir un método para invertir, y si vendemos cuando todo el mundo vende mal asunto.