Este titular no es mío, sino el utilizado por una periodista de Cotizalia para alertarnos de una posible corrección bursátil de, nada menos, el 50%. ¿Es cierto esto?, ¿es seguro que una lectura tan alta del PER de Shiller garantiza una corrección bursátil en algún momento de los "próximos tiempos"?. La respuesta es no y merece la pena pararse en analizar este indicador, porque son muchos los inversores, medios de comunicación y aficionados que lo tienen en cuenta a la hora de formarse una idea del mercado.

En primer lugar ¿qué es el PER?

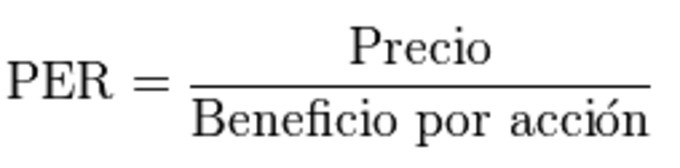

El PER (del inglés, Price to Earnings Ratio), es una razón geométrica que se usa en el análisis fundamental de las empresas, especialmente en aquellas que cotizan en bolsa. Su valor indica, cual número de veces el beneficio neto anual de una empresa determinada, se encuentra incluido en el precio de una acción de ésta. Un PER más elevado implica que los inversores están pagando más por cada unidad de beneficio.

El valor del PER se calcula dividiendo el precio de la acción de una empresa determinada en el mercado bursátil entre el valor del beneficio neto anual después de impuestos de la empresa correspondiente entre en número de acciones que ha emitido. Dado que esto último se corresponde con la definición del ratio BPA, el PER de una empresa se calcula dividiendo el precio de cada acción entre el BPA.

Ejemplo: La empresa X cotiza a 13,00 euros y el beneficio neto anual por acción es de 1,30 euros. En éste caso, su PER es de 10 (13,00/1,30).

En segundo lugar ¿qué es el "PER de Shiller" o "ajustado"? Cómo no tiene valor escribir lo que ya está dicho, copio del del diccionario financiero de Rankia:

Ante las críticas de que el PER no recoge información para entrar o salir en un valor, o que solo refleja los beneficios presentes o los inmediatos posteriores, el profesor de la Universidad de Yale, Robert Shiller hizo un variación del PER, lo ajustó a la media de los beneficios de los últimos diez años con lo cual nos da una información mas estable y ajustada del precio del valor, además se ajusta con la inflación para darnos el dato real. Shiller ya advirtió en los noventa que la burbuja de internet iba a estallar y lo definió en su libro “Exuberancia Irracional”, dicha frase fue luego copiada por Alan Greespan y le dio fama.

Es interesante que el PER de Shiller, para solventar las críticas de que el PER normal no es muy útil para entrar en un valor porque solo recoge el beneficio de los últimos 12 meses, se fije en los beneficios de los últimos 120 meses. Este elemento de basarse en un pasado tan remoto, levanta el arco de la ceja de muchos que sospechan de todo aquéllo que se base en el pasado para pronosticar el futuro, más si hablamos de un pasado tan lejano como hace 120 meses. Además, se basa en información prácticamente conocida por todos (beneficios pasados, precios e inflación), lo que levanta aún más el arco de la ceja de muchos, porque es sabido que lo que todo el mundo sabe, apenas tiene valor para "batir" al mercado.

También se menciona, para defender la utilidad de este indicador, que Shiller publicó un libro titulado "Irrational Exuberance" que hablaba de la burbuja de la renta variable. Precisamente, el mes de la publicación -marzo de 2000- fue el mes en que las bolsas mundiales "tocaron" techo antes de iniciar un fuerte mercado bajista hasta 2002. Este hecho ha ayudado mucho a impulsar la carrera mediática de Shiller, pero pronosticar una burbuja y tener la suerte de publicar el libro justo en el mes en el que la burbuja "puntocom" explotó, no es tener razón, sino bastante suerte. Al fin y al cabo, el celebérrimo hedge fund de Julian Robertson, tuvo que ser clausurado ese mismo mes de marzo de 2000 a pesar de que Robertson también pronosticó el estallido de la burbuja. Solo que le falló el "timing" (los académicos disfrutan de la suerte de que sus ideas no dependen tanto del "timing" y sus ideas aparentan ser válidas aunque sean inaplicables en términos bursátiles).

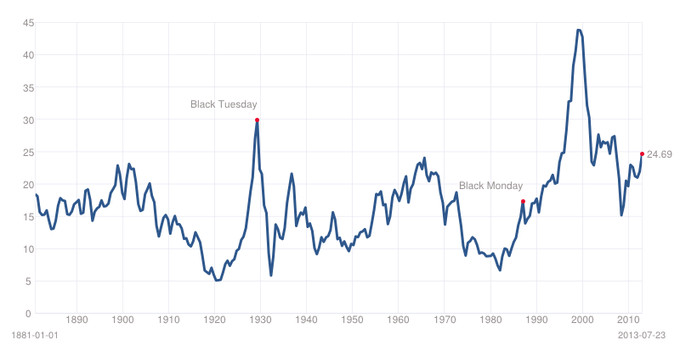

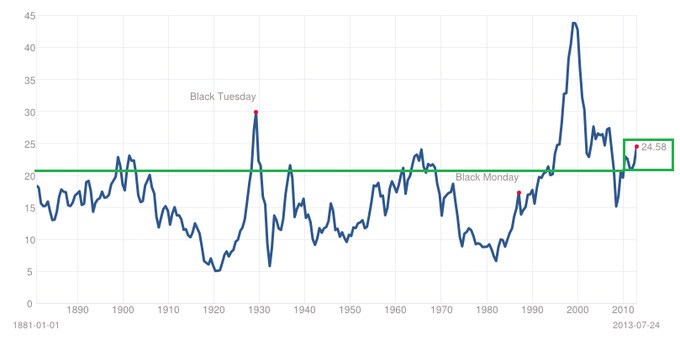

Pero volvamos a los mercados y a los peligros que este indicador parece señalar a día de hoy: ¿A qué nivel se encuentra el PER de Shiller actualmente? a 24.69, uno de los valores más altos de la gráfica que el propio Shiller nos muestra en su web.

Este alto nivel es el que hace que muchos medios e inversores se pregunten, no solo si ha llegado la hora de vender, sino si además va a darse una fuerte corrección del mercado de hasta un 50% en un "tiempo próximo". La primera reacción, por supuesto, es de miedo y de vértigo porque se suele interpretar el mercado en términos antropológicos y todo lo que es alto indica peligro. Al fin y al cabo, nuestro cerebro ancestral está diseñado para percibir las alturas como algo claramente peligroso para nuestra salud. No es fácil cambiar este diseño antiguo por las dificultades contraintuitivas del mundo moderno y aceptar que a veces lo que es alto no es necesariamente malo.

Es cierto que hay una aparente relación entre los niveles del PER de Shiller y el retorno del mercado a 10 años (tampoco para lanzar cohetes al aire) y al final es como cualquier otro ratio, que a muy largo plazo demuestra que es mejor comprar barato y vender caro. Para saber eso no hace falta apellidarse Shiller y acudir a Yale. El problema de los indicadores básicos y lógicos del largo plazo, es que no informan nada de lo que hará la bolsa cíclicamente y, por tanto, no informan nada de si estamos ante un mercado alcista que durará 6 años más o todo lo contrario.

Saliéndonos del muy largo plazo, la pregunta que me interesa es si vale la pena hablar del PER de Shiller para decir cosas como "hay que salirse de la bolsa", "la bolsa puede corregir un 50%", "los próximos 3 o 4 años van a ser malos para la bolsa" y todo el tipo de preocupaciones que rondan la cabeza de los agentes financieros en el día a día de sus inversiones.

La respuesta es no. Hay mucho debate sobre la utilidad del PER de Shiller, muchos análisis a favor y en contra, pero, en mi opinión, basta con observar los niveles del PER de Shiller a comienzos de cada año (un punto aleatorio como cualquier otro) y ver que retorno ofreció la bolsa a 12 meses (otro periodo aleatorio que todos podemos dar por bueno como corto plazo) y esto es lo que encontramos solo centrándonos en algunos casos de los últimos 20 años en los que ha habido varios mercados alcistas y bajistas.

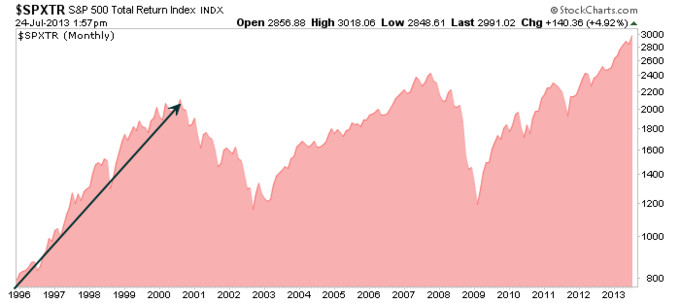

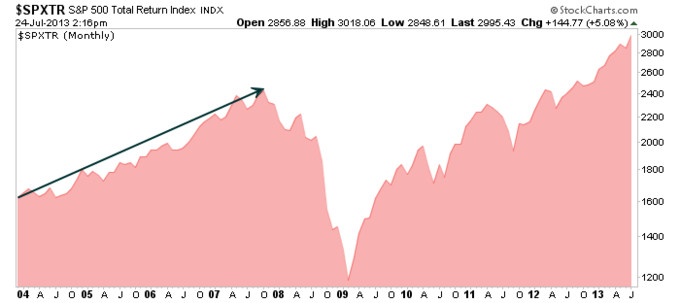

En 1996 el PER de Shiller se encontraba en 24.76, un nivel como el de hoy mismo. El mercado subiría 4 años y medio más después de esa lectura (en las que el PER de Shiller también aumentó cada año). Si hubiésemos vendido en 1996 porque "el mercado estaba caro" o iba a "tener lugar una corrección", nos hubiéramos perdido nada menos que un 167% de rally hasta marzo de 2000 y un 23% solo en ese mismo año de 1996. Cuando algo falla un 167%, mi preferencia suele ser descartar ese indicador. Para más inri, a pesar de que durante la segunda mitad de la década de los 90 el PER de Shiller indicaba "sobrevaloración extrema", el subsiguiente mercado bajista de 2000-2002 solo descendió poco más de los mínimos de 1998:

Otro caso que muestra la completa inutilidad del PER de Shiller para los operadores que observan el mercado hasta unos 5 años de plazo, es la lectura que este PER mostraba en 2004: 27.65, un nivel más "extremo" que en la actualidad. ¿Qué ocurrió entonces? ¿Una corrección del 50%? ¿Un mercado bajista? Nada de eso: los alcistas disfrutaron de casi 4 años de rally hasta finales del año 2007 y si uno se hubiera apeado del mercado en enero de 2004 porque el mercado "estaba caro", no solo no hubiera visto corrección del 50% alguna, sino que se hubiera perdido todo un mercado alcista que continuó creciendo hasta un máximo de un 50% de beneficio.

Finalmente, en los últimos años, aunque no hemos tenido una lectura sobre 24 como la de hoy, lo cierto es que hemos tenido lecturas históricamente altas y eso no ha impedido de que hayamos disfrutado de buenos años bursátiles:

Enero 2010, PER de Shiller en 20,52, retorno S&P 500 a 12 meses = 15%

Enero 2011, PER de Shiller en 22,97 retorno S&P 500 a 12 meses = 0%

Enero 2012, PER de Shiller en 21,21 retorno S&P 500 a 12 meses = 16%

Enero 2013, PER de Shiller en 21,90 retorno año 2013 hasta hoy = 20%

¿Hasta cuando hay que esperar para que el PER de Shiller sea útil? Desde el punto de vista bursátil de corto y medio plazo (menos de 10 años) podemos decir con seguridad que observar el PER de Shiller es una tarea totalmente fútil y mucho menos es una herramienta que pueda señalar si va a tener lugar una corrección o no.

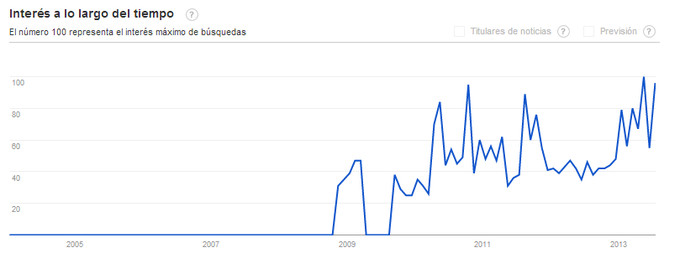

A pesar de esto, el interés por este tipo de PER ajustado por los beneficios y la inflación antigua, goza cada vez de mayor popularidad como muestra "Google Trends" y esto es realmente bueno porque cuando más gente desinformada exista, más ineficiente se mantendrá el mercado.

El PER Shiller, como la mayoría de indicadores, nos genera buenas muy señales de compra de largo plazo. Las señales de venta son otra historia. Ahora mismo Grecia cotiza con un PER Shiller cercano a 3... España e Italia en torno a 8x (su media histórica está en 17x).

Buen artículo y buenos argumentos para tener cuidado con este indicador. Habrá que valorar otros indicadores para justificar nuestras decisiones, ya sean en un sentido u otro. Y, sobre todo, tal como mencionas, abrazar las decisiones del mercado sin intentar obcecarse en las opiniones propias. Por mi lado, reconozco que todavía soy un poco pesimista pero, hoy, un poco menos que ayer. Todavía vigilo niveles y tengo dudas. Por cierto, os adjunto un artículo que leí ayer y es fantástico.

http://www.traderplanet.com/articles/view/164497-the-trading-mindset-how-do-you-hunt-for-a-trade/Hugo hay analistas que dicen que los BPA fueron mejores por la recompra de acciones,ya que se calcula por las acciones que hay en circulación ,a mi me parecería muy burdo ,debe ser que se calcula sobre total de acciones emitidas,tu q sabes? Saludos

La gente siempre filosofa sobre las causas de las cosas, incluso si no pueden medir el impacto de los matices que mencionan.

Si el BPA sube por recompra, es bueno también porque hay menos acciones disponibles y por tanto la demanda de acciones encontrará una menor oferta.

Saludos

Si hay recompra de acciones en una compañía de forma continua es un buen indicador de que la compañía genera valor. Buffet las quiere ver en los balances, indica que las compañías generan caja para recomprarse acciones propias. En mi opinión: recompra es un buen síntoma de creación de valor (y de algún modo alcista). Es más, las compañías suelen recomprarse acciones cuando creen que su propia empresa esta infravalorada (aunque hay más motivos), y esto es info insider.

Además, diría que lo contrario a recompra de acciones son las OPV, tipos con empresas vendiendo parte de su empresa en bolsa (la recompra hace lo contrario, comprar más de la empresa al mercado). Y ya sabemos que mayor número de OPV no son un factor alcista sino todo lo contrario.

Si pero tambien es cierto que si tuvieran buenos negocios en que invertir,no recomprarian acciones,siempre hay una doble lectura saludos

Ahora hugo entonces es cierto que el BPA y el PER,se calculan por acciones en circulacion?

Es cierto que se puede hacer una doble lectura, pero no hay que olvidar que el objeto de negociación, los valores, se reducen en las recompras y cuando tu reduces un bien lo que generalmente puedes esperar es que ese bien suba de precio.

Por eso es muy alcista y las OPVs son propias de procesos de distribución o techos.

S2

Uitlizar el Per de Shiller para el corto plazo no tiene sentido, yo le veo sentido para una cartera estilo plan de pensiones, que se optimice mediante Per de Shiller en vez de Buy&Hold unicamente.

Claro, como otros ratios de clásicamente a largo plazo funcionan.

Un ejemplo. Si se compran las acciones con el Book to value más bajo a largo plazo alguna quebrarán pero las que siguen vivas aumentan mucho de valor haciendo que la cartera gane más que un buy and hold

O comprar el top de acciones con más dividendos. También funciona muy bien a largo plazo.

Y no nos llamamos Shiller! para saberlo.

Son datos para que no pare la industria del compro, vendo y generar comisiones, nada mas.

s2

Porno financiero

El primer gráfico no parece decir nada. Hay fluctuaciones todo el tiempo y no parece que predigan nada del mercado.

Tampoco creo que haya que seguir al agregado de los institucionales, al fin y al cabo como conjunto no baten al mercado.

Saludos

En defensa de Shiller tengo que decir que su única intención era corregir un problema muy grave del PE tradicional. En una crisis cuando los beneficios empresariales se desploman el PE marca valoraciones altísimas, superiores a las que marcaba en el pico del ciclo alcista, cosa que es completamente absurda. De ahí la idea de usar una media en el denominador de la fórmula. Usar 10, 5 o 3 años es algo arbitrario, ya que las diferencia son mínimas.

A partir de ahí, todo lo dicho para el PER de Shiller aplica para el PER normal o cualquier otra medida de valoración. Utilidad tienen la justa.