Ahora que el último miedo de los bajistas en la actual tendencia alcista global se ha desvanecido como un azucarillo en el café caliente (el tapering de la FED y su "seguro" impacto bajista en los mercados), a los osos les ha surgido un nuevo miedo. El meme bajista se ha transformado. Donde antes el temor era a que la retirada gradual de estímulos dejara cojo al mercado, ahora el miedo es que un nuevo ciclo alcista de tipos de interés acabe definitivamente con el mercado alcista. La teoría de los defensores de esta idea dice lo siguiente:

Un movimiento en los tipos de interés influye en el valor actual de los flujos futuros que estamos descontando para un determinado valor, ya que si los tipos de interés suben, los beneficios estimados para cualquier compañía en el futuro valen menos a día de hoy (suponiendo constantes los beneficios), mientras que si se produce una bajada en los tipos de interés, el efecto es el contrario y los flujos futuros de una compañía tienen más valor a día de hoy.

En la medida que los tipos de interés suban, será necesario contar con un menor capital inicial para conseguir un importe futuro determinado, mientras que la inversa también es válida, ya que el capital inicial estará menos retribuido, por lo que se necesitará más principal para la obtención del mismo montante, o lo que es lo mismo, los precios de los activos financieros subirán.

En la medida que los tipos de interés suban, será necesario contar con un menor capital inicial para conseguir un importe futuro determinado, mientras que la inversa también es válida, ya que el capital inicial estará menos retribuido, por lo que se necesitará más principal para la obtención del mismo montante, o lo que es lo mismo, los precios de los activos financieros subirán.

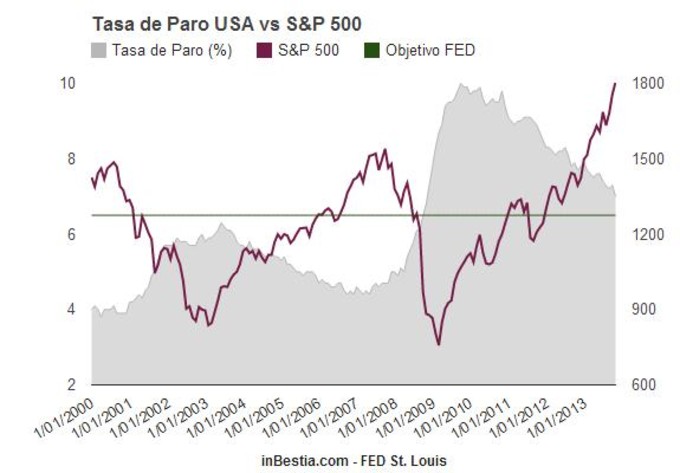

Este miedo a la subida de tipos se refiere tanto a los tipos de interés de corto plazo como a los de largo plazo. Por un lado, tanto la FED norteamericana como el Banco de Inglaterra que se han embarcado en enormes programas de flexibilización cuantitativa, tendrán que tomar la decisión de subir tipos de interés de corto plazo en algún momento del futuro cercano. Tal vez en 2014, tal vez en 2015 y si la economía y la inflación repuntan fuertemente ¿por qué no a finales de 2013? La FED ha establecido el nivel del 6,5% de desempleo en EEUU como el punto en el que puede empezar a plantearse una subida de tipos. La Reserva Federal de Cleveland ha publicado un estudio que dice que esto no ocurrirá antes de 2015 pero ¿a quién le importan las previsiones? Entre diciembre de 2012 y noviembre de 2013 la tasa de paro pasó de 7,8% a 7%. No debería ser tan raro ver un paro de 6,5% a finales de 2013 o a mediados de 2014.

Pero los bajistas se equivocan al pensar que unos tipos de interés subiendo son malos para la bolsa. De hecho es un factor positivo porque tipos de interés al alza son consustanciales a la expansión económica y en expansión económica los inversores no se bajan del carro alcista porque las perspectivas de beneficio se hayan erosionado un poco por los mayores tipos de interés. ¡No! en realidad piensan "vale, los tipos de interés son más caros pero la economía sigue creciendo y lo probable es que los beneficios sigan aumentando". Por eso es frecuente que el día que la FED anuncia subida de tipos las bolsas desciendan, pero que a los pocos días el mercado reanude su marcha alcista. El día 1 descuentan el nuevo hecho, a partir del día 2 se olvidan porque la perspectiva de crecimiento sigue ahí.

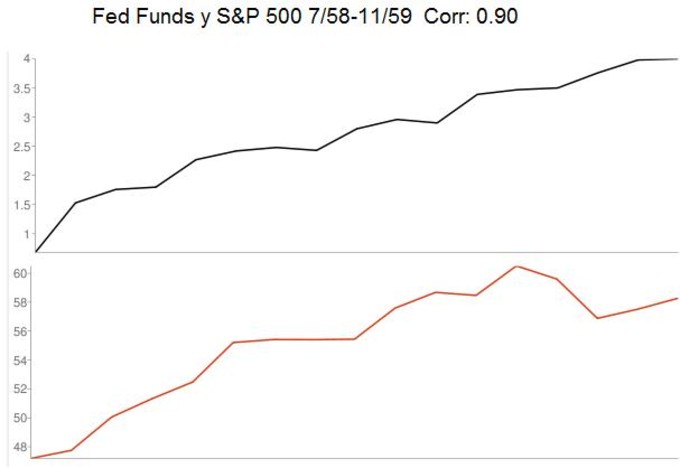

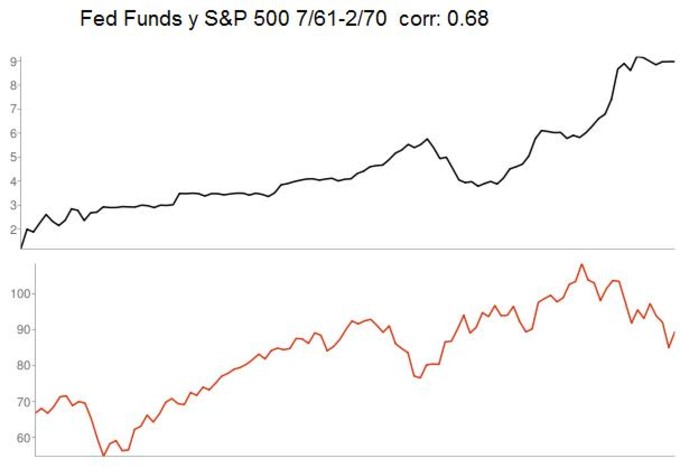

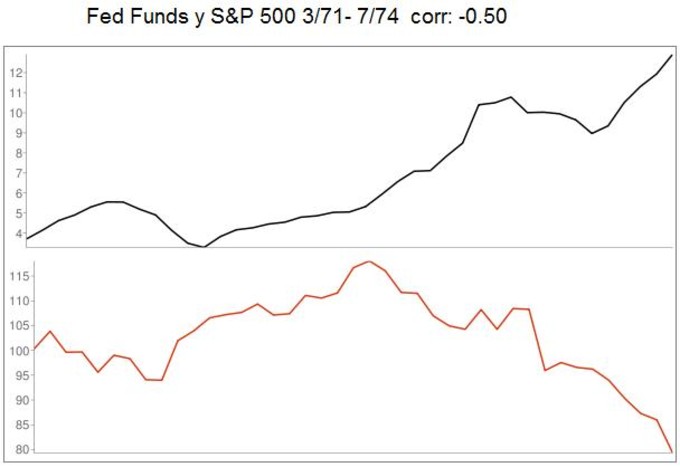

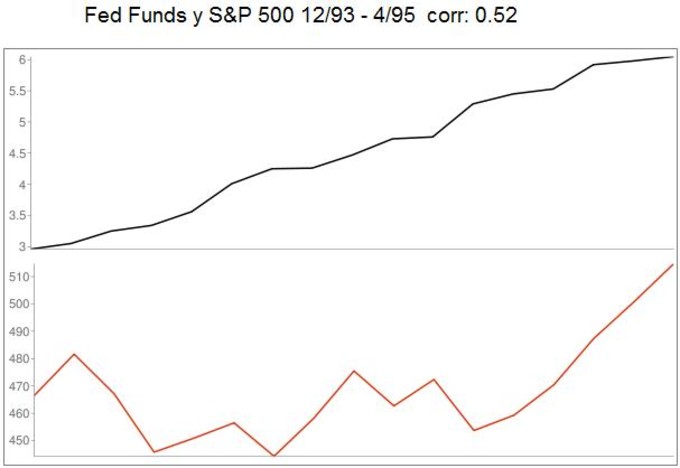

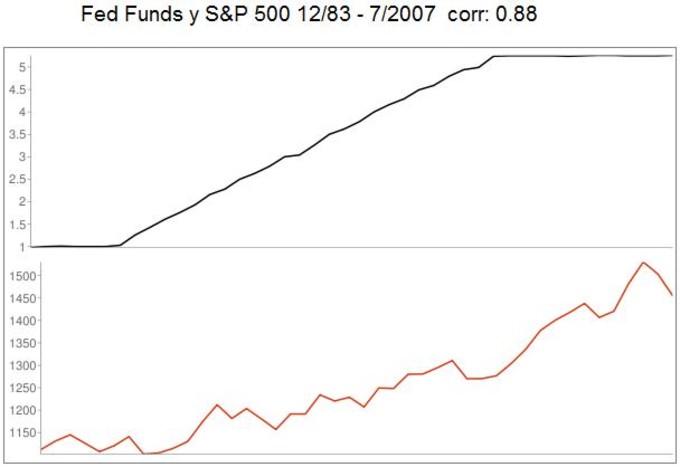

La evidencia es que los ciclos alcistas de tipos de interés de la Reserva Federal tienen una alta correlación con la bolsa (alcista). Esto es un hecho y lo demás opiniones.

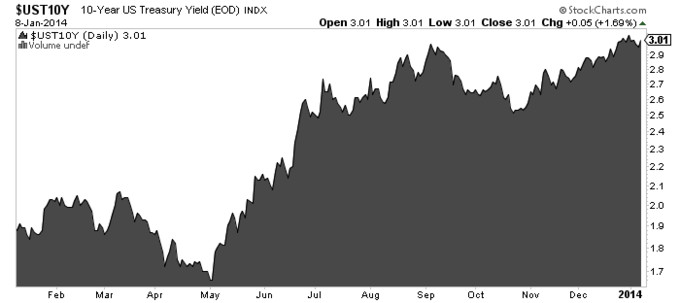

Pero tal vez los bajistas no temen los tipos de interés a corto plazo sino los de largo plazo. Esos no se esperan que suban en 2015 o 2014 sino que ¡ya están subiendo! desde mayo de 2013 cuando Bernanke empezó a anunciar el comienzo del tapering en los siguientes meses:

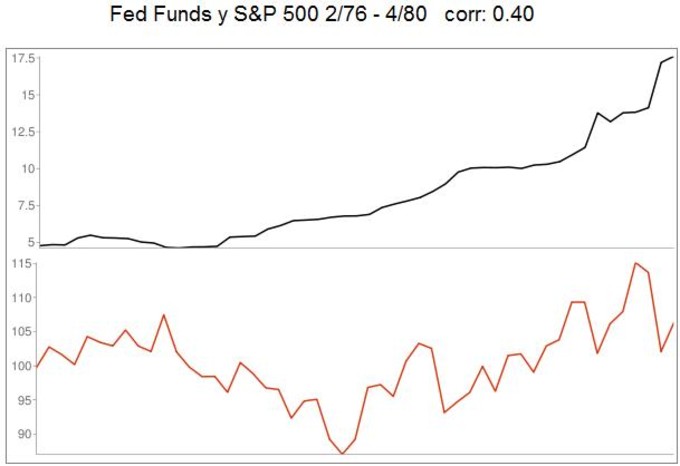

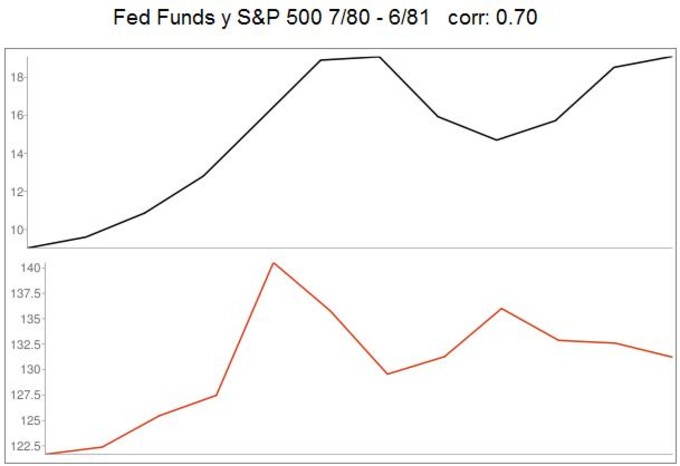

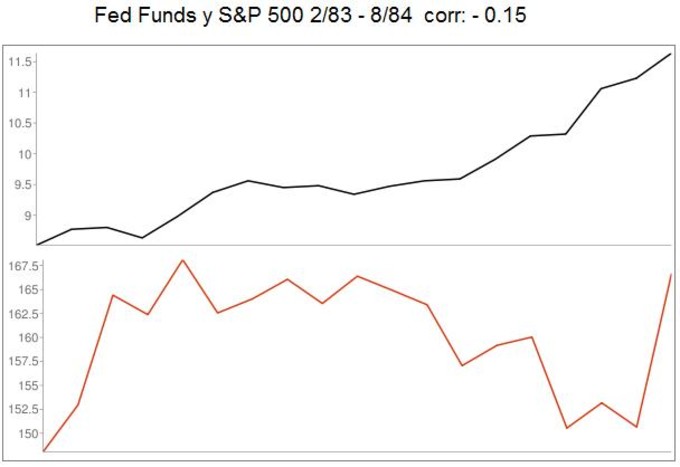

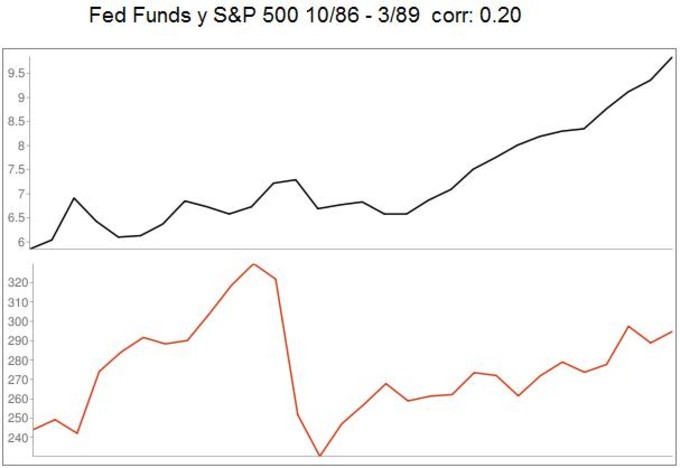

¿Es el efecto de los tipos de interés a largo plazo diferente al de los de corto plazo? Sin duda son cosas distintas, pero al igual que ocurre con los tipos de interés de corto plazo, una subida de tipos de largo plazo es consustancial con el crecimiento económico, con mejores expectativas y por tanto consustancial a las subidas bursátiles. Dejando a un lado la tendencia "secular" bajista en los tipos de interés, en la siguiente imagen puede verse con claridad como los movimientos cíclicos son casi calcados a los de la da bolsa. Cuando hay un pánico o mercado bajista en las acciones los tipos de interés caen, cuando la bolsa sube los tipos de interés suben. Es consustancial. Unos tipos altos no provocan la caída de la bolsa, sino que acompañan la subida.

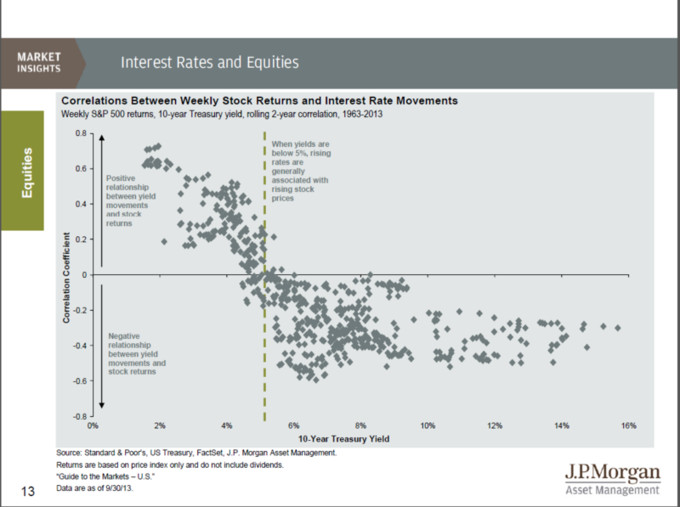

Y aquí tenemos un interesante gráfico de J.P. Morgan donde se muestra que la bolsa y los tipos de interés a 10 años, cuando se encuentran por debajo del 5%, tienen una alta correlación y cuando suben de ese nivel es cuando su efecto es el contrario.

Simplemente, una cosa es la teoría de cómo afectan los tipos de interés a la bolsa y otra cosa es la realidad. No se parecen.

Supongo que el efecto si se notara en los bonos... que dado los niveles en los que están puede que se lo tomen a mal :D

Igual es la "excusa" que necesita el mercado para hacer su "corrección pendiente"... Aunque si la pasta sale de la RF. ¿A donde va a ir que este en tendencia alcista? ... Eso si a largo plazo, el ciclo se completara y detrás de la RF ira la RV.

En verano escribí sobre el momento de los bonos...especialmente el corto plazo. Pero por mi experiencia creo que es mejor esperar a la primera subida de tipos y luego confiar en que el mercado hará lo de siempre, subestimar que una vez comenzado el ciclo esté continuará.

s2

Una de las mayores barbaridades de los incompetentes en economía es confundir los tipos de interés del Banco Central con las tasas de descuento de cada inversor particular.

http://www.inbestia.com/blogs/post/los-tipos-de-interes-y-la-bolsa

Diría que mi crítica se queda aún corta.

En el último gráfico de las correlaciones entiendo que es desde el 2003 hasta el 2007, o es el periodo completo desde el 83 hasta el 2007?

Falta ese periodo porque perdi la imagen...pero ese cicko de subidas....la correlación fue alta también.

Aquí difiero un poco contigo. Los tipos de interés no hacen que la bolsa baje, en un principio. Es más como bien indicas tu las subidas en el tipo de interés van acompañadas por subidas en la bolsa. El problema surge cuando el tipo de interés está muy alto y las autoridades reguladoras lo suben aún más para prevenir la inflación y enfriar la economía. Por esto pienso que aunque en un principio acompañen la subida bursátil, son un indicador bastante fiable de que está acabando la fiesta. Pero como escribes tu en ningún caso los primeros incrementos de los tipos pueden tomarse como bajistas.

Exacto, son peligrosos cuando invierten la curva de tipos :) pero no antes