La volatilidad está de moda, para comentarla, para temerla e incluso para amarla.

Con el fuerte repunte del VIX en el último mes, que llegó a tocar el nivel del 53,29%, ha surgido una oleada de interés por los productos derivados de este índice: futuros, opciones y ETNs.

Si en los anteriores años los especuladores buscaban, sobre todo, apostar en productos referenciados a la volatilidad para protegerse o incluso para beneficiarse de las caídas bursátiles, actualmente el interés principal de los especuladores es vender volatilidad implícita con la idea de beneficiarse de los descensos del VIX y del contango que suele extenderse durante meses y años en las recuperaciones del mercado que se producen tras las caídas bursátiles. Desde luego el sentimiento en 2015 no tiene nada que ver con el de los años anteriores.

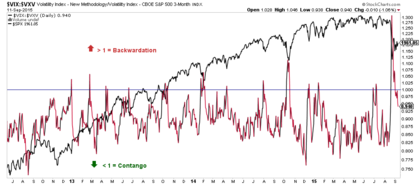

Vayamos por partes, en este blog hay una etiqueta llamada VIX donde se pueden encontrar muchos artículos sobre este "índice del miedo". Casi todos son muy antiguos, pero destacaría este de "Contango, backwardation y su efecto en el VIX" porque en el mismo explico lo básico para entender por qué los instrumentos del VIX despiertan tanto interés entre los especuladores.

Si no me equivoco, que creo que no, cuando hace años empecé a hablar del VIX este índice era bastante desconocido e incomprendido en España. Con mis artículos ayudé a muchos a iniciarse en el entendimiento de este índice y a evitar los principales errores a la hora de analizar y operar el VIX y sus instrumentos derivados.

Pero el tiempo pasa y leyendo cosas estos días me he dado cuenta de que el entendimiento entre algunos operadores ahora es elevadísimo, tanto que las estrategias e ideas de las que hablan son muy sofisticadas y además conocen las oportunidades y riesgos al milímetro.

Personalmente hace mucho tiempo que no me interesa la operativa de estos instrumentos y prefiero utilizar el VIX como un indicador que me ayuda a sacar buenas conclusiones sobre el mercado. Solo puedo referenciar a un ejemplo clásico de 2011 aplicado a la bolsa americana (que subiría un 100% posteriormente), a un reciente artículo donde he utilizado el VIX, pero sobre todo a mi artículo "Cómo analizar el VIX para encontrarle suelos al mercado de acciones".

Disculpen todo este "previo", pero hace tanto que no hablo del VIX que me han salido estos párrafos de recuerdos y referencias. Voy al grano.

Lo que me llama la atención es que, hace año y medio el meme o esquema mental favorito del público, era como protegerse de las caídas bursátiles utilizando estos productos. Por ejemplo, en marzo de 2014 publiqué un artículo alertando contra la idea de "invertir en el VIX" que se publicó en un gran medio nacional. Por supuesto, tal y como pronosticaba, "invertir en el VIX" tenía mucha papeletas para provocar pérdidas permanente y, de hecho, en año y medio va un 41% abajo a pesar del mayor repunte de la volatilidad implícita en 7 años. Hace un mes perdía del 65%.

Lo curioso es que en este año 2015, los operadores se han enamorado de la idea contraria: "vender" el VIX y beneficiarse del hecho de que el mercado de acciones tiende a subir más que a bajar y a que el rolo de los futuros del VIX genera un constante beneficio mes a mes cuando la estructura de la curva de futuros se encuentra en situación de contango, situación normal y principal en la que se encuentra la curva de futuros la mayor parte del tiempo.

Sea como fuere, esto supone un gran cambio del sentimiento que no puedo más que reconocer. La actual corrección me ha mostrado que el mercado está más maduro de lo que pensaba, aunque aún muy lejos de cualquier extremo de optimismo y euforia que pueda suponer por sí mismo un peligro para la tendencia alcista (el mercado puede caer por factores macro, pero no por exceso de valoración-optimismo).

Por ejemplo, en junio se publicó en Seeking Alpha un artículo titulado "La acción número 1 del mundo" en el que se hablaba de las bondades de comprar un ETN para beneficiarse de las caídas del VIX y el rollover el mismo. El artículo fue un auténtico hit con más de 500 comentarios.

El resultado en poco más de dos meses desde la publicación de ese artículo fue de un retroceso del 50% en la supuesta mejor "acción" del mundo, que encima no es una acción para más inri, solo un instrumento de deuda con riesgo de contrapartida. Esta caída es 4 veces la caída del propio mercado de acciones americano.

Ahora, con las caídas de finales de agosto, el interés en ponerse corto del VIX no ha decrecido, sino que ha aumentado. El meme es que si invertir vendiendo el VIX es una buena idea en general, ahora que se ha dado un castañazo es una mejor idea. Craso error.

Que "invertir al alza" en el VIX sea una idea estúpida, no hace a la idea contraria, "invertir a la baja" una gran idea. De hecho es una idea casi tan peligrosa como la primera. No igual pero casi.

La razón es muy sencilla. Aunque ganar con los cortos en el VIX es lo probable gracias a la tendencia secular del mercado de acciones y al rolo positivo vencimiento de futuro tras vencimiento de futuro, resulta que si el mercado de acciones entra en un mercado bajista, lo probable es ver la estructura de la curva de futuros pasar amplios periodos de tiempo en backwardation y, sobre todo, pasar por varios periodos de backwardation sucesivos que puede aniquilar el 99% del valor del ETN.

El problema es que el público ve la trayectoria de estos ETNs, todos nacidos en los últimos pocos años, y extrapolan el pasado reciente al futuro y creen que incluso tras graves caídas como la de 2011 en el mercado americano, la operativa de "corto sobre el VIX" rendirá una enorme beneficio sí o sí.

Y esto es una premisa falsa. Un solo mercado bajista, ni siquiera especialmente virulento ni prolongado, puede arruinar tu "inversión" por completo.

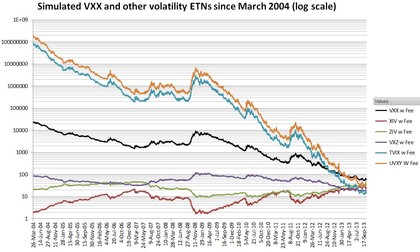

Encuentro vía Solrac un cálculo que ha hecho la web Six Figure Investing de que habrían hecho estos ETNs si hubieran existido desde 2004 y se hubieran enfrentado el mercado bajista de 2007-2009. El resultado es demoledor. El famoso ETN "XIV" que apuesta por "cortos" de volatilidad, hasta el año 2013 ni siquiera habría alcanzado los máximos de 2007 a pesar de que el mercado de acciones americano ya se encontraba por encima.

Simple y llanamente, no existen cenas gratis en Wall Street o en el palacio de la bolsa de la calle Lealtad en Madrid. No hay regalos, no hay trucos sencillos e infalibles que te hagan ganar mucho dinero.

No se puede aplicar el concepto de invertir o el de mantener una posición prolongada en el VIX al alza, pero tampoco a la baja. Ambos son un error. El VIX, aparte de utilizarlo para analizar el mercado de valores como hago yo, puede utilizarse para especular por cortos periodos de tiempo.

Cuando compras -una tarea difícil- tienes que tener un market timing divino o un razonablemente buen sistema a prueba de bombas. Y cuando vendes tienes que hacer los deberes para estimar que el retroceso del mercado de acciones y el repunte del VIX se evaporará porque el mercado seguirá subiendo. Es decir, tienes que hacer una estimación "del todo", de lo macro, tener una idea de si estás aún en un mercado alcista o no. Y eso no es es invertir ciegamente.

Esto último implica incertidumbre, probabilidades de acierto pero también de error. Y eso es muy diferente a los conceptos de "mejor acción del mundo", "mejor producto en el que invertir" o a la idea de "inversión infalible".

Es cierto que hay momentos en los que uno puede tener altas probabilidades en "la mano" para apostar a la baja en el VIX de forma relativamente prolongada. Esto ocurre cuando nace un nuevo mercado alcista tras un mercado bajista, tras una fuerte corrección bursátil en el que la economía sigue creciendo, pero, sobre todo, cuando a casi todo el mundo le parece una idea peligrosa. Es en esos momentos cuando es bastante seguro apostar a la baja en el VIX.

Pero cuando el mercado alcista en EEUU tiene casi 7 años de vida, cuando se publican artículos hablando de que esta idea es la mejor del mundo o cuando percibes que el público quiere vender volatilidad, mi consejo es abstenerse de hacerlo o de hacerlo solo en reducida medida.

Y esto lo digo siendo un alcista como soy y reconociendo que probablemente vender VIX funcione en los próximos meses. Pero una cosa es "próximos meses" y otra es "invertir" en los términos que he explicado. Hay que huir de las ideas masificadas o tomarlas en muy pequeñas dosis, sobre todo cuando se trata de una idea tan explosiva que cuando estalla te puede arruinar toda la inversión.

En mi opinión es momento de seguir la tendencia, pero no para hacer grandes jugadas contrarias. Eso es mejor hacerlo en la primera mitad del ciclo y hace tiempo que pasamos ese umbral.

Segui mucho aquella etapa tuya en rankia,me acuerdo la novedad en estos productos,je,poco entendíamos,pensábamos que el BW se debía acabar rápido,como al día de hoy se le puede tener mas miedo que al futuro?era la pregunta

Incluso otra triste novedad fue la aparición de los etfs apalancados,que al no incluir que la réplica del subyacente era diaria ,quemaban aceite y cuentas a lo bobo,je

Se hicieron juicio a todas las emisoras de esos etfs y no se gano 1, aunque obligan a poner ,daily y que son para periodos cortos de uso y profesionales,saludos

Lo veo "demasiado obvio", "demasiado llamativo" y "demasiado popular"... Saltan todas la alarmas...

El año pasado estuve a punto de probar un ETN del Vix, hasta que leí un artículo que habías publicado sobre ellos y alertabas de su peligrosidad,con el artículo y los datos que aportas hoy, queda demostrado, que estos ETN´s tienen más trampas que otra cosa,y que aciertas "muy mucho " en el timing a corto plazo,o "date por muerto".

En este caso, vender volatilidad, lo que digo sobre todo es que si vas a hacerlo a medio plazo (mínimo unos meses) no se puede hacer ciegamente, sino que tiene que haber una justificación macro detrás, que te diga que el mercado no va a entrar en un "bear" market.

Toda herramienta tiene su momento. Incluso "largos" de volatilidad puede tener justificación a pocos días.

Una prueba más de lo que decimos...

Dicho de otra manera, es como operar con opciones, más concretamente, comprar CALLs OTM (parecido a bajista en VIX aunque con alguna diferencia importante), o comprar PUTs OTM (si apuestas por subida de volatilidad).

Es como comprar opciones OTM (fuera de dinero) porque:

1- lo más probable es que lo pierdas todo

2- si aciertas, puedes ganar mucho...

3- pero necesitas acertar a lo grande, y hacerlo rápido.

En resumen, especulación agresiva de corto plazo, tipo casino. Para ganar tienes que ser un genio o un suertudo ;)

Saludos!

Te dire q de los mejores y más seguros trades que hay para mi es comprar XIV en partes cdo hay pánico , bien fácil la acción directa entre a 25 , dios quiera me deje entrar a 12,5 mas fuerte y la tercera fuerte como la 2 da a 6,25 ,si todos los dioses están conmigo entraría con mi casa a 2 , jeee, no exagero , cdo mas entradas te den el trade es mas largo pero más jugoso ,no hay como este trade, pero sobre gustos,,,,, no hay nada escrito, si me dan solo la primera entrada, un 20 o 30 por ciento en días si me da la ultima, espero el mercado alcista y duermo tranquilo

Por favor , no criticar, solo dejar actuar y ver, he visto todas las pegas y las gráficas simuladas del XIV histórico , solo pierdo si desaparece el mkt y el capitalismo, ahí me dará igual, jee

Independientemente de ser buena o mala idea invertir a la baja en el vix, conoces algún etf europeo en euros que se ponga corto del vix europeo???

Saludos

Luis Enrique

En respuesta a Luis Enrique Pérez

Perdona Luis, no había visto este comentario. Desconozco ETNs para el VSTOXX o similares.

Pero ¿por qué no operar los derivados directamente?

http://www.eurexchange.com/exchange-en/products/vol/vstoxx/vstoxx--futures-and-options/VSTOXX--Futures/14566El ETN "XIV", que apuesta por cortos de volatilidad está a un nivel más bajo que septiembre. Y como haya empezado un mercado bajista en EEUU, la suma de backwardations lo va a llevar hasta el suelo.

En respuesta a Hugo Ferrer

Para mí puede haber oportunidad histórica,hay que ver,si la volatilidad aumenta unos meses ,entrar por partes en XIV se puede volver muy atractivo ,ver lo que hizo a partir del 2012,no es fácil,o cortos en UVXY,que tiene ventaja de tender a 0, habrá que ver

El XIV ha quebado....ni un mercado bajista le hizo falta, solo una corrección menor