Las bolsas están rebotando tras las fuertes caídas de las sesiones anteriores. Como expresé el viernes, mi sesgo es alcista, y ante este tipo de correcciones, pienso que es buena oportunidad poner a trabajar parte de la liquidez, con visión a largo plazo. También pienso que a medio plazo es buena oportunidad, pero aunque la visión de medio plazo estuviera equivocada y a 1 año vista el mercado estuviera más abajo, la del largo plazo (5 años vista) sería más fácil de que se incumpliera.

Pero independientemente de a dónde vayan los mercados, he pensado que sería interesante hacer un balance de cómo les ha ido a diversos fondos de los que hemos hablado en inBestia. Dada la diversidad de estrategias que estos usan, no todos se han visto perjudicados por la reciente corrección (de ahí el paréntesis del título). De hecho, algún vehículo se ha visto muy beneficiado, otros han sufrido fuertes caídas en su Valor Liquidativo (VL), y otros han tenido un comportamiento estable, lo que, según el caso, ha sido muy notable. Vayamos por partes.

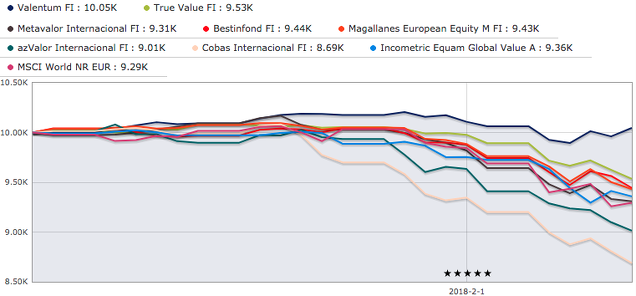

Fondos de Renta Variable: Valentum, claro ganador

En el caso de aquellos fondos de renta variable pura, en líneas generales las caídas han sido abultadas.

En el lado positivo, destaca sobre todos los demás el caso de Valentum, cuyo VL prácticamente ni se ha inmutado ante la corrección del 10% y se mantiene un 2,5% en positivo en 2018. Dos razones explican esto. En primer lugar, una de sus primeras posiciones era la empresa Flow Traders, proveedor de liquidez de productos cotizados (ETPs) que, como explica Álvaro Faraco, se ha beneficiado del incremento de volatilidad (es un factor positivo para su negocio), además de haber presentado muy buenos resultados. Ambas cosas han hecho que la cotización haya subido un 50% (desde 20€ a más de 30€) desde que comenzó el mes de febrero. Desde luego, una subida espectacular y muy bienvenida para cualquier cartera… pero más aún en días de fuertes caídas, donde la liquidez es un recurso muy valioso para cazar nuevas oportunidades o recomprar más acciones de las compañías en cartera.

Aunque en el caso de Valentum la liquidez no era un problema, y esta es la segunda razón de su buen comportamiento estas dos semanas. A cierre de enero, mantenían solo el 76,3% de exposición neta a bolsa. Esta cantidad de efectivo les habrá permitido comprar acciones de compañías que hayan sido muy castigadas o incorporar nuevas ideas a la cartera que antes no encajaban por precio.

Otro de los fondos que contaba con un alto nivel de liquidez (cerca del 20%) antes de las caídas es True Value, aunque en este caso las caídas han sido mayores y su rentabilidad en el año se coloca en el -3%. Algo mejor que otro fondo, el Metavalor Internacional, que pierde cerca de un 4% y contaba con una liquidez del 13,5% a cierre del año pasado. Prácticamente el mismo nivel de liquidez que tenía Bestinfond a cierre de enero, cuya caída YTD es algo menor (-2,5% YTD). El fondo europeo de Magallanes y el Equam Global Value se mueven alrededor de estas cifras.

Evolución en el último mes de los fondos de RV mencionados

Nota: el gráfico llega hasta recoger el VL del 9 de febrero. También está incluido el MSCI World NR en color magenta, un benchmark aproximado.

Más perjudicados, sin embargo, han sido los fondos internacionales de azValor y Cobas, que pierden un 7,7% y casi un 10% en lo que llevamos de año, respectivamente. En el segundo caso, como ya comentamos en estas páginas, dos de sus principales posiciones sufrieron grandes desplomes hacia finales de enero, lo que unido a la corrección vivida deja unos números en el muy corto plazo bastante feos. En el caso de azValor, la caída de la bolsa ha ido acompañada de fuerte caída en commodities (oro inclusive), segmento en el que están muy expuestos. Además en estos dos casos contaban con niveles muy reducidos de liquidez.

El vehículo más beneficiado de la corrección de la bolsa: Smart Social Sicav

Si nos vamos a vehículos más allá de renta variable pura, nos encontramos cosas interesantes. Sin lugar a dudas, de los vehículos que seguimos y hemos hablado en inBestia, el que más se ha beneficiado de esta corrección ha sido la Smart Social Sicav, cuyo gráfico del último año lo pone de manifiesto. Su mejor día fue el 8 de febrero, que subió un 4,3% por las caídas combinadas de Europa y Estados Unidos.

Evolución Smart Social Sicav último año y últimos 3 meses

Fuente: Finect, VL a 9 de febrero.

Tras empezar el año en negativo, a fecha de 9 de febrero ya registra rentabilidad positiva del 6,2%. Además de por su estrategia bajista (a cierre de enero tenían alrededor del 60% de la cartera en cortos de Europa y un 30% en cortos del Nasdaq), el vehículo se ha beneficiado del buen comportamiento de la cotización de Twitter en las últimas dos semanas, su posición alcista más destacada. Desde su cuenta en esta red social, anunciaron el pasado viernes haber aumentado provisionalmente la liquidez del 1% anterior al 7%. Pero mantienen su posicionamiento bajista y comentaban que: “en caso de producirse rebotes esta liquidez será aprovechada para incrementar "shorts".”

Global Allocation y Abante Pangea ante la corrección

¿Y qué ha sido de otros fondos que mantenían estrategias bajistas diversas? Hablamos de ellos, de Abante Pangea y Global Allocation, en el artículo ¿Ha llegado el momento de los osos? de principios de diciembre.

Respecto al Global Allocation, a cierre de enero mantenía posiciones bajistas en el índice sectorial de bancos europeos y en el Russell 2000 (compañías de pequeña capitalización de EEUU), puts sobre el S&P 500 y también posiciones bajistas en el bono alemán e italiano, además de posiciones en ETFs de oro y plata. Obviamente, este posicionamiento (salvo por los metales preciosos) se benefició de las caídas, que hizo al fondo entrar en positivo en el año.

Tras las bruscas caídas, su gestor, Luis Bononato, emitió una breve nota en la que decía que esto era el “primer aviso” de caídas mucho más fuertes por venir. Y para aprovechar este potencial escenario han realizado algunos cambios en su cartera, introduciendo una posición corta en bonos High Yield europeos, cerrando posiciones cortas en bonos alemanes (si vuelven las caídas y el miedo podrían actuar de refugio) y comprando bonos americanos (en parte para exponerse al dólar). En su opinión, la probabilidad de un escenario de grandes caídas en los mercados ha subido de un 30% a un 50%.

Evolución en 2018 del Global Allocation, Abante Pangea y un índice de bolsa global

Por su parte, el fondo de Alberto Espelosín, el Abante Pangea, ha dejado de caer y se mantiene ligeramente por encima respecto al cierre de enero. Su posición corta en el Nasdaq y Dow Jones le lastró a inicio de año (así como en años anteriores), pero le ha permitido estar ahora por encima del MSCI World NR. La razón por la que no ha subido el fondo es porque su cartera de acciones europeas también ha sufrido fuertes caídas.

En su última carta, publicada a principios de febrero, Espelosín afirmaba que “En los dos primeros días de febrero se ha visto que el fondo se comporta de forma positiva cuando los mercados caen... si hay tormenta, Pangea será un buen refugio”. Mantiene que el ciclo alcista del mercado estadounidense está llegando a su fin, pero que las caídas no ocurrirán de un momento a otro, puesto que “las formaciones de techo llevan sus procesos”.

Comentarios finales

Por supuesto, hay muchos más vehículos interesantes de los que comentar, pero en un solo artículo es imposible. Aquí solo quería reseñar algunos de los aspectos que me han parecido más interesantes: desde el magnífico comportamiento de Valentum ante las caídas (siendo un fondo RV pura), hasta la gran subida de Smart Social Sicav, pasando por las fuertes caídas de azValor y Cobas o cómo han funcionado las estrategias de Global Allocation y Pangea.

Cierro con una aclaración. Me he centrado en rentabilidades de 1 mes o mes y medio (lo que llevamos de 2018). Un mes y medio en bolsa no es nada. A mitad de enero los fondos de RV eran los reyes y los bajistas estaban siendo aniquilados… tres semanas después parece lo contrario. Ni una cosa ni la otra. ¿Cómo estarán las cosas en un mes? ¿A cierre de 2018? El artículo pretende medir cómo han funcionado estrategias que pueden ser de largo plazo, en un plazo muy corto y concreto (una fuerte corrección). Pero no hace valoraciones de si este vehículo o este otro son mejores o peores. Esas valoraciones deben hacerse teniendo en cuenta varios años de historia, proceso de inversión, entre otras cosas.

Artículos relacionados: