Los inicios de este último trimestre del año están sido más turbulentos de lo que muchos esperaban, ya que la vuelta de la volatilidad a los mercados ha traído aparejada caídas bursátiles de cierta entidad. Éstas han sido más intensas en los países emergentes y en Europa, mientras que Estados Unidos, aunque ha corregido, ha mantenido el tipo razonablemente bien. Pero a pesar de que en los últimos años hemos escuchado multitud de inversores y analistas que día tras día vienen alertando del crash bursátil que se nos avecina (Ray Dalio, Stan Druckenmiller, Robert Shiller, Albert Edwards o David Tepper entre otros), la realidad es que la mayoría de inversores sigue viendo cada corrección que se produce como una oportunidad de compra.

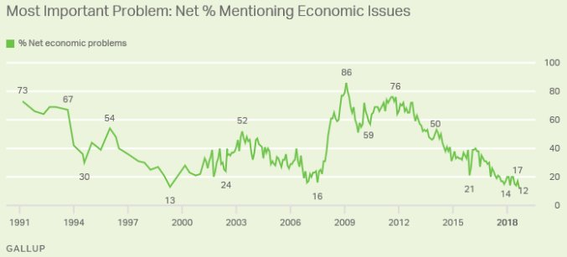

Una buena muestra de este optimismo se refleja en la visión que tienen los inversores estadounidenses sobre la economía y los mercados bursátiles. Como apuntó recientemente Hugo Ferrer, el número de ciudadanos estadounidenses que señalan que los problemas económicos están entre los principales problemas del país se ha situado en niveles no vistos desde hace décadas. “Según esta métrica, el americano medio está tan despreocupado como en 1999 o 2007”, apunta Hugo Ferrer. Y todos recordamos lo que sucedió posteriormente: dos de los mercados bajistas más intensos de las últimas décadas, con caídas cercanas al 50% en la mayoría de índices bursátiles.

(Fuente: inBestia)

(Fuente: inBestia)

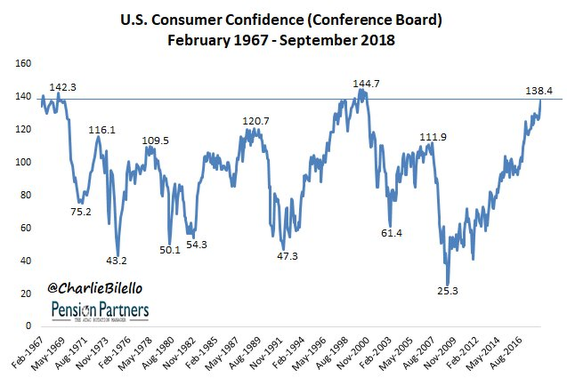

Esta escasa preocupación por la situación económica también se refleja en la situación del indicador de confianza del consumidor (elaborado por The Conference Board), cuya última lectura del mes de septiembre ha sido sólo superada por la alcanzada en plena burbuja puntocom y a finales de los años 60. Niveles de confianza como los alcanzados recientemente siempre se han traducido en unos retornos bursátiles muy pobres o negativos 10 años después.

(Fuente: inBestia)

(Fuente: inBestia)

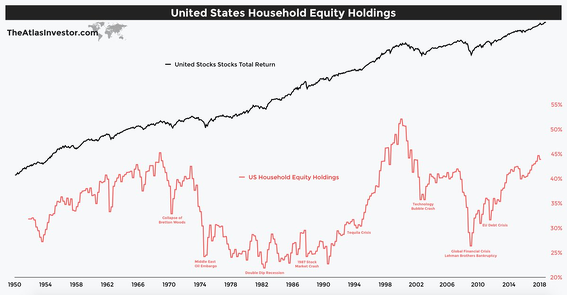

Y es que este optimismo que muestran los ciudadanos respecto de la situación económica también se ha trasladado a los mercados bursátiles. Para analizar la relación existente entre situación económica e inversión en bolsa, vamos a hacer uso del indicador que muestra el porcentaje de exposición a bolsa que tienen los hogares estadounidenses. La lógica de este indicador es muy sencilla de entender: cuando las bolsas empiezan a corregir de manera intensa, como consecuencia generalmente de una recesión económica, los hogares disminuyen notablemente sus inversiones bursátiles, ya que por un lado temen sufrir cuantiosas pérdidas en sus carteras de acciones -y en consecuencia deciden vender ante ese temor- y, por otro lado, es altamente probable que su situación económica se haya deteriorado y necesiten parte de ese dinero para costear sus gastos.

Del mismo modo, cuando perciben que las bolsas empiezan a recuperar posiciones y detectan que la situación económica está mejorando, empiezan a incrementar progresivamente sus inversiones bursátiles, las cuales habitualmente se disparan al final del ciclo económico, cuando la economía está creciendo a sus ritmos más elevados (en la actualidad, el PIB de Estados Unidos está creciendo al ritmo más elevado desde el tercer trimestre del 2014).

Esto es lo que ha sucedido siempre y seguirá sucediendo, porque es así como funciona la psicología de los inversores en los mercados. De este modo, y teniendo en cuenta que la economía está creciendo a su ritmo más elevado de los últimos trimestres y que estamos en el segundo ciclo económico expansivo más largo de la historia, no debería resultarnos extraño que la exposición a bolsa de los hogares estadounidenses se haya situado en niveles históricos, sólo superados por los alcanzados en 1968 y a finales de la década de los años 90, justo antes del estallido de la burbuja puntocom. En el gráfico inferior podemos ver la evolución de la exposición a renta variable de los hogares estadounidenses desde el año 1950 hasta la actualidad.

(Fuente: Tiho Brkan)

(Fuente: Tiho Brkan)

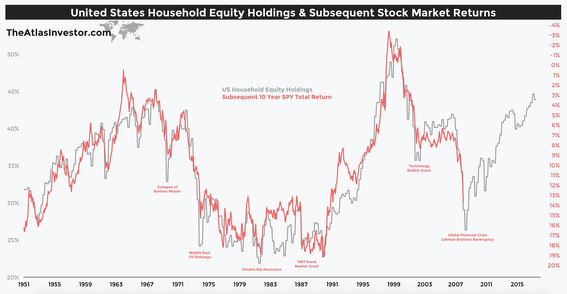

Sin embargo, y aunque pueda parecer contraintuitivo, esta elevada exposición bursátil por parte de los hogares estadounidenses no es una señal positiva de cara a los próximos años. Y es que la correlación entre la rentabilidad de los mercados bursátiles diez años después (medido a través del S&P 500) y los niveles de exposición a bolsa es del 90%, es decir, estamos ante una correlación casi perfecta. Pero lo que es más significativo es que esta correlación está calculada con datos desde el año 1951 hasta la fecha, lo que refuerza la validez y fiabilidad del indicador.

(Fuente: Tiho Brkan)

(Fuente: Tiho Brkan)

De este modo, si analizamos el gráfico superior, podemos concluir diciendo que los retornos que obtendremos invirtiendo en bolsa los próximos diez años serán probablemente negativos o muy pobres. Según el gráfico, y si se cumple esta pauta, una inversión realizada ahora en el S&P 500 generará dentro de 10 años una rentabilidad anualizada del 2 - 3% aproximadamente.

El inversor debe tener en cuenta que estos datos y advertencias están orientados a aquellos que decidan invertir en estos momentos y cuyo horizonte temporal sea de largo plazo, ya que la correlación entre los niveles de exposición a bolsa y el rendimiento del mercado a corto plazo (3, 6, 12 o incluso 18 meses) es muy reducida.

En consecuencia, es altamente probable, y más teniendo en cuenta la duración actual del ciclo económico así como las elevadas valoraciones alcanzadas por muchas compañías, que nos enfrentemos en los próximos meses / años a un mercado bajista de cierta entidad. Si bien son dolorosos a corto plazo, la realidad es que son ocasiones extraordinarias para invertir y obtener rendimientos a largo plazo por encima del mercado. Así, quien hubiera invertido en marzo del año 2009, justo cuando hizo suelo el mercado tras la debacle de la crisis financiera, hubiera obtenido una rentabilidad anualizada del 17%. Del mismo modo, una inversión realizada en el S&P 500 en el año 2012, justo en medio de la crisis de deuda de la Eurozona, hubiera generado una rentabilidad anualizada cercana al 12%.

Así pues, estamos ante un indicador que conviene seguir de cerca, ya que aunque no nos va a indicar qué esperar del mercado a corto plazo, nos ofrece una información terriblemente útil de la situación del mercado y de lo que podemos esperar del mismo a largo plazo. Ningún indicador es infalible, ni existe el Santo Grial, pero la realidad es que la tasa de acierto de este indicador es extraordinariamente elevada.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí